El escenario internacional otorgó ciertas señales de optimismo respecto de la normalización de su actividad económica al cierre de 2020, principalmente por la dinámica del segundo semestre, que fue mejor de lo esperado. La aprobación de las vacunas alentó a que las esperanzas de esta recuperación se sostengan y que la pandemia llegue a un punto de inflexión. Sin embargo, las nuevas cepas, la efectividad de las vacunas y la capacidad de cada país para lograr un alcance efectivo, ponen en jaque lo anterior y abren las puertas a la incertidumbre sobre la sostenibilidad del crecimiento global.

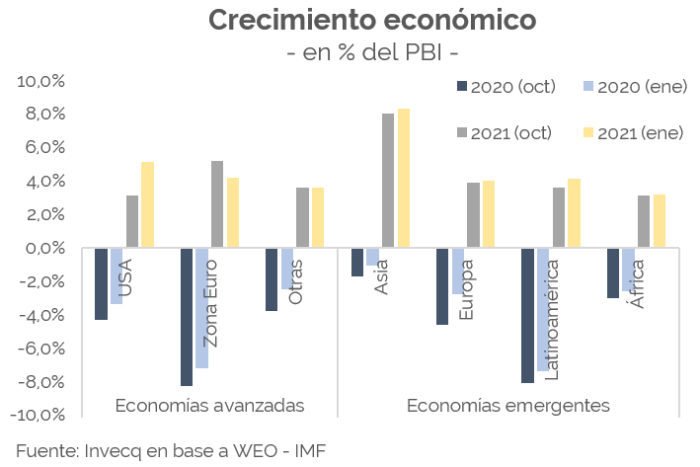

Particularmente, el FMI ajustó sus pronósticos respecto de los anunciados en el décimo mes de 2020, en donde esperaba una caída superior a la que habría finalizado. Las proyecciones apuntaban a que la economía global presentaría en el año 2020 una contracción de 4,4%, mientras que el relevamiento de enero de 2021 dejaría en evidencia que la caída fue de solo 3,5%, con recortes en las caídas de economías avanzadas y emergentes. A su vez, de cumplirse las perspectivas que el FMI plantea, para este año el crecimiento será mayor al esperado meses atrás, alcanzando un crecimiento de 5,5% a nivel global.

El comercio internacional, que a lo largo de todo el año 2020 estuvo signado por los efectos económicos (y geopolíticos), fue una incógnita en cuanto a su evolución y las perspectivas eran desalentadoras. Sin embargo, la caída esperada en más de 10% a nivel global, estuvo más cercana a 9% y durante este año se recuperaría en torno al 8%, dejando prácticamente atrás todo el efecto negativo. Inclusive, se espera una mejor performance por parte de las economías emergentes que de las avanzadas.

Una de las incertidumbres planteadas en el mes de octubre se encontraba en torno a qué podría suceder con la inflación. El FMI alertaba sobre la posibilidad de que los precios aumentaran a partir de la recuperación de la demanda reprimida durante los primeros meses de pandemia, a la vez que los Bancos Centrales se verían forzados a manejarse en un contexto de dominancia fiscal, donde la inyección de liquidez para que la economía se recupere rápidamente implicaría un audaz manejo de la política monetaria. Fue en agosto que la FED anunció que su objetivo de inflación anual que ronda el 2%, quedaría descartado en vistas de poner el foco en mejorar la actividad económica y la recuperación del empleo. Sin embargo, la perspectiva para los siguientes años, consistente con una economía que no se recuperará por completo, es que la inflación se mantenga moderada para el período 2021-22. Tanto para las economías emergentes como las avanzadas, se espera una inflación por debajo de su promedio histórico.

En la primera reunión del año que llevó adelante la FED, y la primera bajo la presidencia de Joe Biden, la entidad sugirió que continuará con las mismas políticas que venía llevando adelante hasta el momento e incluso potenciándolas. Anunció de esta manera que el objetivo de inflación de largo plazo se sostiene en torno 2% y que en los próximos meses podría aumentar levemente por encima de este. A su vez, anunció que continuarán las compras de bonos del Tesoro por los menos por US$ 80 billion por mes y de US$ 40 billion en seguros hipotecarios, hasta que se alcancen los objetivos de máximo empleo. Consecuentemente, anunció que la tasa de interés se mantendrá en niveles bajos a niveles históricos entre 0% y 0,25%, lo cual abarata el crédito y aumenta el atractivo por los flujos hacia economías emergentes, siempre que la volatilidad no se dispare.

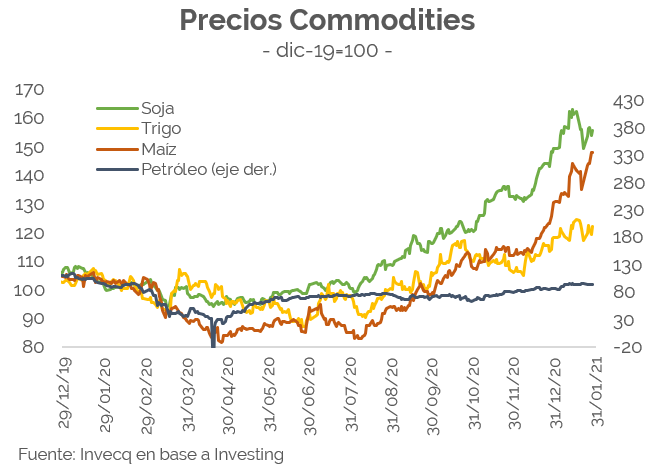

La depreciación del dólar a nivel global, que llevó a una caída del orden del 10% del DXY (dollar index) desde que comenzó la pandemia, recuperó parte de lo perdido desde el comienzo del año. De manera inversa funcionó el comportamiento de los commodities asociados al agro a nivel global, aunque esta no fuera su principal causa. Las proyecciones globales posicionan como incierta la evolución que tendrán los precios de los commodities de aquí en adelante. En primer lugar, se espera que el precio del petróleo aumente con relación a los precios finales de 2020, pero que aún se sostenga por debajo del promedio de 2019 (WTI = US$ 57), hoy 8% por debajo de ese valor.

Por su parte, el valor de los commodities relacionados al agro cumplieron con un incremento mayor al esperado en 2020 y el FMI sugiere que esta tendencia se potenciará durante todo el 2021. De esta manera, el valor de la soja vuelve a posicionarse por encima de los US$ 500 por tonelada, un tenue alivio para la economía argentina que no recibía tal noticia desde el año 2013.

Si bien la demanda continuará siendo elevada, es difícil ver un proceso de crecimiento sostenido que nos devuelva a una situación de precios de commodities récord como sucedió hace pocos años. Se espera que el incremento de la demanda a nivel global sea cercano al 4% con relación al año anterior, lo que convalida un piso para este año, sobre todo a la espera de una recomposición del comercio global. La producción aumentaría cerca de 7% y aunque con un comienzo de stocks bastante menor, el ratio entre stocks vigente y producción sobre el total de demanda mundial, nos deja en una situación de equilibrio similar a la de los años 2015 o 2016.

La baja tasa de interés a nivel global y la suba del precio de la soja es un viento de cola para la Argentina, aunque el contexto es diferente por la inestabilidad global, las nulas reservas y la falta de acceso al crédito internacional. El último reporte WASDE de los Estados Unidos estima que Argentina sufrirá una pérdida de 2 M de toneladas respecto de la estimación de diciembre y lo cierto es que las lluvias de la última semana solo alcanzaron a aliviar a una pequeña porción del centro y norte de la zona, pero la soja de primera es aún un interrogante. ¿Sin soja, hay suerte?