Desde la declaración del COVID-19 por parte de la OMS como pandemia, la expectativa de una fuerte contracción económica en el mundo en general y en la Argentina en particular se convirtieron en un consenso absoluto entre los analistas. Las diferencias quedaron reservadas únicamente a la magnitud que la misma tomaría. Mientras que las proyecciones iban desde un -7% hasta un -13%, la realidad terminó estando bastante en el medio. Los datos oficiales difundidos por el INDEC esta semana confirmaron que la caída del PBI (aproximada por el EMAE) promedio del año 2020 en relación al del 2019 fue del 10%.

En comparación internacional y regional, es significativo el mayor impacto económico que tuvo la pandemia en nuestro país. Como ya hemos señalado en reiterados informes esto se debió a tres factores. En primer lugar y fundamentalmente, la intensidad de las restricciones impuestas por el gobierno. El nivel de aislamiento y la reducción en la movilidad de las personas observadas en Argentina estuvo entre las más severas del mundo. En segundo lugar, la debilidad estructural de la economía argentina en relación al resto de los países luego de una década de estancamiento económico y múltiples desequilibrios macroeconómicos. Por último, y ligado a lo anterior, la débil respuesta de política económica que pudo ofrecer el gobierno argentino en comparación a los paquetes récords aplicados por los países de la región y el resto del mundo.

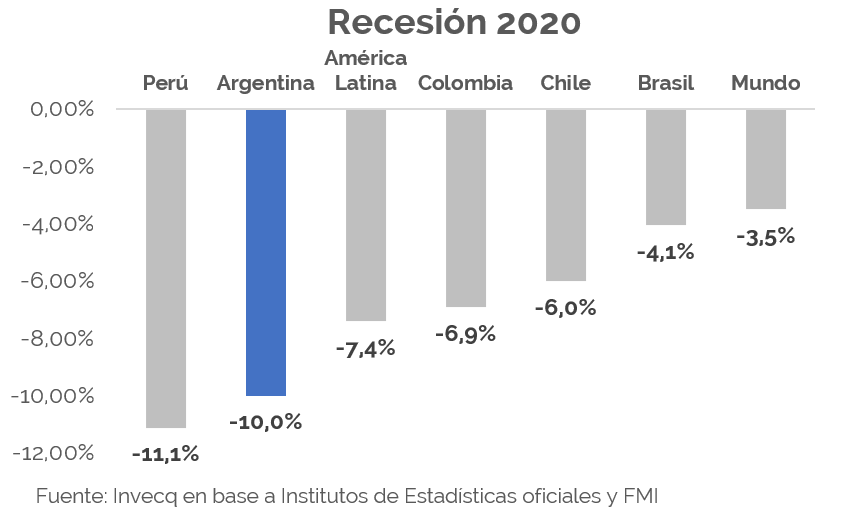

Todos estos elementos determinaron que la contracción económica argentina se ubicara entre las cinco más profundas de todo el planeta . En la región solamente Perú, con una recesión del 11,1% cayó más que la Argentina. Mientras, la contracción global según el FMI habría terminado en 3,5% y América Latina se habría deprimido un 7,4%.

Concentrándonos en la actividad local, una característica distintiva de esta crisis en relación a otras que -en abundancia- conocemos es la fuerte heterogeneidad sectorial que se registra en la dinámica tanto de la caída al momento de cerrarse la economía como de la salida una vez que empezaron a levantarse las restricciones.

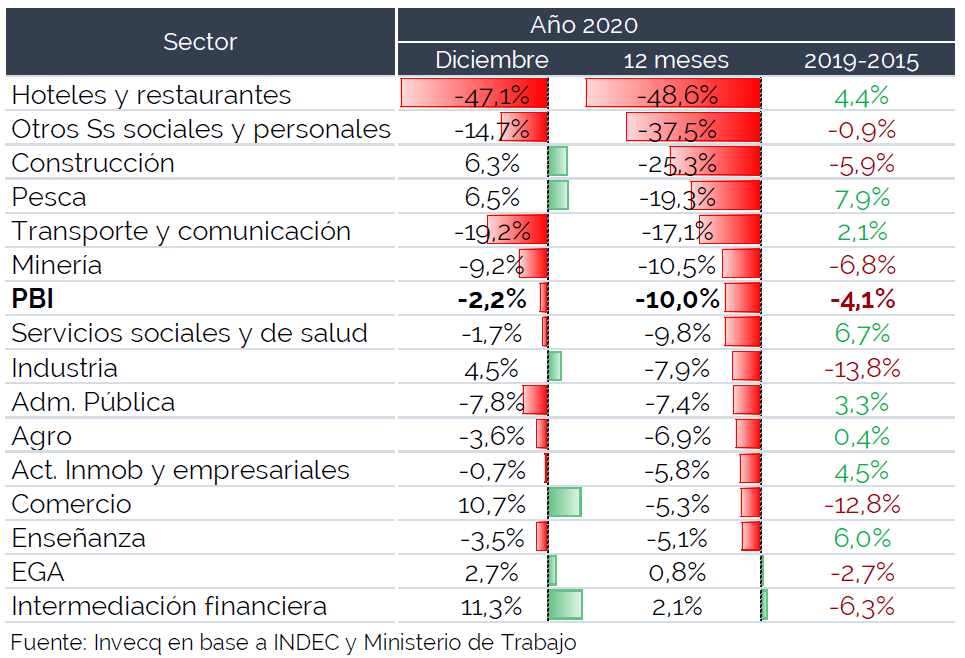

Mientras que el promedio de la economía concluyó el fatídico 2020 con una contracción del 10% en la actividad, hubo sectores que duplicaron, triplicaron y hasta quintuplicaron esa magnitud de caída. El sector más afectado por las medidas de aislamiento fue el hotelero-gastronómico. En conjunto este sector experimentó la peor crisis de toda su historia, con una caída en el nivel de actividad del 48,6% en relación al año 2019. De esta manera, las pérdidas sectoriales fueron considerablemente mayores a las de otros episodios críticos de la economía argentina como pueden ser la crisis de la Convertibilidad (la recesión sectorial alcanzó el 15% a lo largo de dos años) o la Hiperinflación (a lo largo de los años 1988 y 1989 se acumuló una caída del 25%). Hacia adentro del sector, la peor parte se la llevó la hotelería con una contracción anual de casi el 70% (entre abril y noviembre los alojamientos del país estuvieron prácticamente vacíos), mientras que la gastronomía cayó 45%.

Las actividades deportivas y culturales, junto con los servicios personales y comunitarios también sufrieron mucho más que el resto de la economía y cerraron el 2020 con una caída del 37,5%. Por su parte, la recesión del sector de la construcción duplicó a la del PBI. De todas maneras, si bien cerró el año con un acumulado negativo de -25,3%, en los últimos meses logró recuperarse fuertemente y cerrar el mes de diciembre por encima de diciembre 2019. El sector del transporte y las comunicaciones se hundió casi 20%, con un impacto bastante mayor en el segmento de transporte. El resto de los sectores tuvieron variaciones más cercanas al promedio e incluso los servicios de electricidad, gas y agua junto con la actividad financiera pudieron salir airosos y terminar el 2020 con una leve expansión. La industria en su conjunto cerró los últimos meses del año en terreno positivo, pero en el acumulado anual llegó a caer 8%.

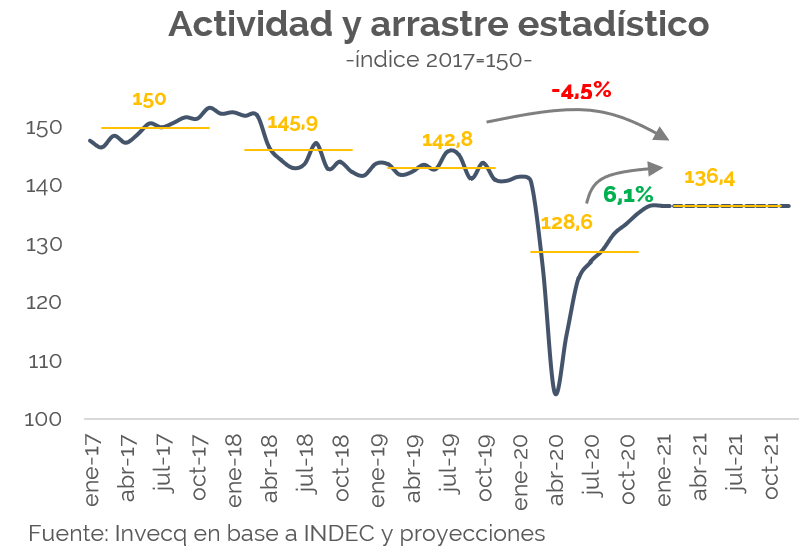

Por último, es preciso poner el foco en la forma que tomó al recesión del 2020 no solo para entender mejor cómo se comportó la actividad en las distintas etapas del año sino fundamentalmente para pensar qué es lo que puede ocurrir con las estadísticas de actividad durante el 2021. Como puede verse en el siguiente gráfico, el piso de la recesión fue claramente el mes de abril, cuando la gran parte de la economía se encontraba detenida con el objetivo de parar la propagación del virus. Automáticamente, con la flexibilización de las restricciones a partir del mes de mayo la actividad mensual comenzó a recuperarse desde el mínimo alcanzado en abril. Y esa recuperación mensual, aunque a una menor velocidad que la inicial, se mantuvo hasta el mes de diciembre.

El INDEC, al igual que el resto de los institutos de estadísticas del mundo mide el PBI anual como el promedio de lo que ocurre a lo largo de todo el año. La líneas amarillas marcan el nivel promedio de PBI. Como se ve de manera clara, aún si la actividad económica quedara completamente estancada entre enero-diciembre 2021, los datos oficiales identificarán un “crecimiento económico” del 6,1% para el 2021. Esto es lo que técnicamente se conoce como “arrastre estadístico”. Esa recuperación en realidad es la diferencia entre el promedio del año 2020 y el valor al que terminó el PBI en diciembre 2020. Pero, dada la forma de medición del PBI, gran parte de ese avance se contabilizará en el 2021. Es por ello que no deberá sorprender a nadie que en los próximos meses comencemos a ver variaciones interanuales fuertemente positivas en la información oficial del INDEC. Probablemente el gobierno utilice estos buenos números que comenzarán a aparecer para fortalecer su imagen de cara a las elecciones de medio término. Sin embargo, la sensación general de la población no estará marcada por este rebote estadístico, ya que esto es resultado de lo que los individuos ya experimentaron entre abril y diciembre del 2020. Si el gobierno realmente quiere que la economía sea un factor de impulso electoral entonces deberá lograr que la recuperación con la que finalizó el 2020 continúe durante el 2021. El contexto internacional es inmejorable, pero las amenazas que constituyen los grandes desequilibrios macroeconómicos siguen presentes.