El Ministerio de Economía de la Nación publicó esta semana el cronograma de acciones para la gestión del Proceso de Restauración de la Sostenibilidad de la Deuda Pública Externa, tras aprobarse en la cámara baja el Proyecto de Ley que otorga facultades al poder ejecutivo, más particularmente al Ministerio de Economía, para iniciar las negociaciones externas sobre la reestructuración de la deuda argentina.

31 de marzo

A través de los dichos del ministro de economía y el propio presidente de la Nación, el cierre del mes de marzo parece ser una fecha clave para que la negociación con acreedores esté concluida. Ahora, el cronograma de acción que fue publicado esta semana ratifica esta postura. Según este calendario, durante la primera semana de febrero el proyecto de Ley será tratado en la Cámara de senadores, mientras el ministro se encuentra en reuniones con el FMI. Una vez aprobado, comenzarán a realizarse las invitaciones formales a asesores financieros y bancos colocadores, que serán elegidos durante la segunda semana de febrero.

En la última semana de febrero se llevará adelante la elaboración del informe que se basa en los comentarios de los tenedores de la deuda pública externa, que contendrá los pedidos o sugerencias para que la negociación sea viable. A partir de esto, a comienzos de marzo, se determinará la estructura final de la oferta de reestructuración, para ser presentada durante la segunda semana de marzo. Hacia fines de marzo, expirará el período de dicha oferta para que pueda ser aceptada (o no) por sus acreedores.

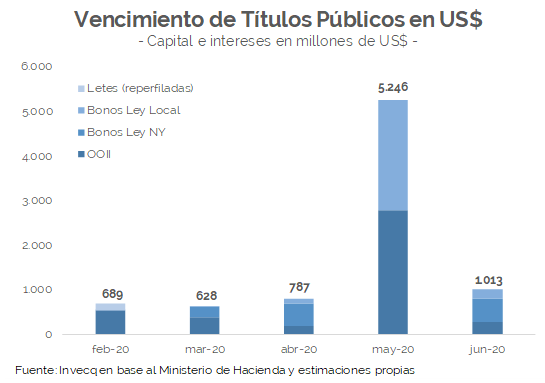

Como se visualiza en el gráfico, tras el reperfilamiento, la Nación cuenta con obligaciones de pago de servicios de deuda en dólares por más de US$ 8.300 millones durante el primer semestre del año. Sin embargo, el análisis trimestral permite observar que la mayor parte de los vencimientos se encuentran durante el segundo trimestre del año, que concentra el 85% del total de vencimientos del primer semestre 2020.

Si bien el nivel de Reservas Internacionales alcanza un total de US$ 45.012 millones, la medición de RRII netas hacia la tercera semana de enero finalizó cerca de los US$ 11.500 millones, tras las últimas compras del BCRA. De aquí nace la preocupación del gobierno por acelerar los procesos de negociación de deuda. Con un nivel de riesgo país que volvió a ascender hasta superar los 2.000 puntos, dejando sin posibilidad de acceso al mercado externo al país, el ejercicio de desembolsar el total de pagos que le corresponden a la Argentina se vuelve inevitable y el segundo semestre comenzaría con un saldo de Reservas Internacionales netas cercano a US$ 3.200 millones.

El segundo semestre del año corre con un problema que hasta ahora quedó debajo de la alfombra: las Letes. Tras el reperfilamiento compulsivo que comenzó a mediados de noviembre y se ratificó nuevamente en diciembre, más de US$ 5.100 millones de letras vencen durante el segundo semestre. A ello se le suman vencimientos por más de US$ 5.400 millones entre los bonos de Ley local y Ley extranjera. Es decir que, si el Gobierno no logra llegar a un acuerdo con los tenedores de deuda argentina, afrontar los pagos del segundo trimestre en su totalidad, dejarán sobre la mesa las chances de que Argentina caiga en default en el segundo semestre de 2020.

Por otro lado, las dificultades también se encuentran en el mercado de pesos en donde el Tesoro adeuda pagos por más de $ 400.000 millones en bonos y casi $ 385.000 millones en letras, entre ambos, el 50% de la base monetaria, que de no ´rollearse´ podría traer consecuencias sobre la inflación y la amplitud de la brecha cambiaria, sobre todo en un contexto de reducción de tasas de interés por parte del BCRA: 48% es el actual nivel de la tasa de política monetaria. Cabe destacar que las últimas licitaciones de LECAP por LEBAD tuvieron buena aceptación por parte del mercado y pudieron estirarse plazos ofreciéndose márgenes de entre 400 y 550 puntos básicos por encima de la tasa BADLAR. Práctica que deberá continuar para que el Tesoro relaje sus necesidades financieras de corto plazo, concentradas en febrero.

Si bien el contexto es diferente, el paralelismo con el canje de 2005 nos permite dar cuenta que tras la apertura del canje (14/01) y el cierre (25/02) hubo 42 días de negociaciones, que fueron finalmente liquidados el 1/04 de ese mismo año. A partir de esto, el riesgo país bajó notoriamente, en una economía que ya no encontraba desequilibrios macroeconómicos y ya crecía a un ritmo elevado desde hacía más de dos años. Esto nos da algunas pautas en cuanto a la negociación: la presentación de oferta hacia los acreedores en la segunda semana de marzo para ponerle un cierre hacia el final del mismo mes parece algo ambicioso. De todas maneras, por la carga de intereses que lleva al estrés financiero del Tesoro, el mes de mayo demuestra ser el clave para que la negociación llegue a su fin.

De no llegar al escenario positivo en el cual se logre alcanzar una negociación amigable con los acreedores, tanto en la ley local y ley extranjera (con CAC´s), la compresión financiera para Argentina resultara insostenible hacia el segundo semestre del año y las proyecciones de crecimiento para este año se resentirán aún más de lo esperado.

Una respuesta

Seamos optimistas. La renegociación de la deuda resulta auspiciosa para todos. La vida en Argentina continua. . Que ha cambiado en nuestra sociedad y en la corporación política gremial y empresaria ? Que reformas estructurales ( gasto publico improductivo ) ha planteado el nuevo Gobierno. ? Que incentivos a los sectores de exportación que generan la mas perentoria necesidad para la economía (DOLARES) ha otorgado el nuevo Gobierno ? Que podría esperarse de la evolución económica de los próximos años en correspondencia con lo arriba citado.? Ni que hablar de los factores culturales en amplios sectores de la sociedad que parecen recrudecer nuevamente . Como ser optimista con este panorama ,?