Finanzas y mercados

Esta semana estuvo marcada por una fuerte volatilidad de tasas, falta de liquidez en el sistema financiero y activos que se movieron al compás de las declaraciones de los funcionarios de Estados Unidos.

El martes de esta semana comenzó nuevamente una fuerte suba de tasas debido a la falta de liquidez en el sistema, que llevó al mercado a caer en la previa de la conferencia de Donald Trump. Sus declaraciones de “Si Milei pierde, no vamos a ser generosos con Argentina” generaron especulaciones sobre un eventual retiro del apoyo estadounidense, provocando un desplome de hasta 7% en los bonos y de 8% en las acciones argentinas. Pese a posteriores aclaraciones del propio Trump y del equipo económico, la recuperación fue tenue en la apertura de la tercera rueda de la semana.

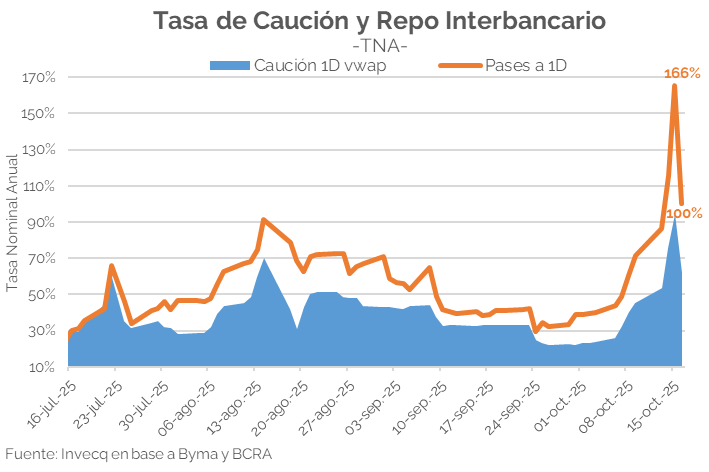

En ese contexto, el Tesoro llevó adelante una nueva licitación de deuda en medio de la mayor suba de tasas de los últimos meses, con la caución a un día alcanzando el 94% TNA y los pases interbancarios entre bancos privados superando el 165% TNA. Así fue como el Tesoro decidió no convalidar tasas tan elevadas, argumentando que eran circunstanciales y no respondían a fundamentos económicos. Por ello, los instrumentos a tasa fija quedaron desiertos, cancelando vencimientos por $2,112 billones. Todo lo adjudicado se concentró en instrumentos dólar linked[1]: un 65% con vencimiento a noviembre 2025 con una tasa de 10,09% -frente al 13,6% que marcaba el mercado secundario ese día- y el 35% restante con vencimiento en enero de 2026 con una tasa de 3,02%. De los $3,87 billones que vencían se adjudicaron $1,76 billones, alcanzando así un rollover del 45,68%, el más bajo del año. Aun así, esta baja renovación permitió liberar $2,112 billones de liquidez al sistema, lo que ayudó a una leve compresión de tasas en las últimas ruedas de la semana.

Aun con la intervención del Tesoro estadounidense -que, según estimaciones privadas, habría vendido cerca de USD 340 millones en el MULC- y de Scott Bessent, quien confirmó nuevas operaciones tanto en el mercado oficial como en el CCL, las medidas no lograron contener la presión cambiaria preelectoral. Como resultado, parte de la liquidez excedente se dirigió hacia el dólar, impulsando una suba del 1,4% en el tipo de cambio oficial y del 2,2% en los dólares financieros al día siguiente.

La semana culminó con variaciones negativas en los bonos hard dollar, de 6% para los Globales y 8% para los Bonares, mientras que el Merval avanzó 3,4% en pesos y retrocedió 3,7% en dólares. Además, los dólares financieros como el CCL y el Merval culminaron con subas de 7,3% y 6,3% mientras que el oficial retrocedió levemente un 0,8% frente al viernes de la semana anterior. En el corto plazo, el Tesoro deberá afrontar vencimientos por $11,8 billones apenas tres días después de las elecciones legislativas. Hacia adelante, noviembre y, especialmente, diciembre, presentan compromisos desafiantes por $21,3 y $41,28 billones respectivamente. Con un resultado electoral favorable, el refinanciamiento podría transitar con mayor fluidez; de lo contrario, el escenario se tornaría más complejo y podría reavivar las tensiones financieras.

En los próximos días se esperarían anuncios no solo en materia comercial, sino también en el frente financiero, vinculados a mayores definiciones con respecto a la implementación del swap y sobre el nuevo préstamo por USD 20.000 millones que se estaría negociando en coordinación con el Tesoro estadounidense, con participación de JPMorgan, Bank of America, Goldman Sachs y Citigroup. Con solo cinco ruedas antes de los comicios, el mercado se mantiene en modo defensivo y a la espera de mayores precisiones.

[1] Título emitido en pesos argentinos, pero cuyo capital y rendimiento están atados a la evolución del tipo de cambio oficial.

Economía

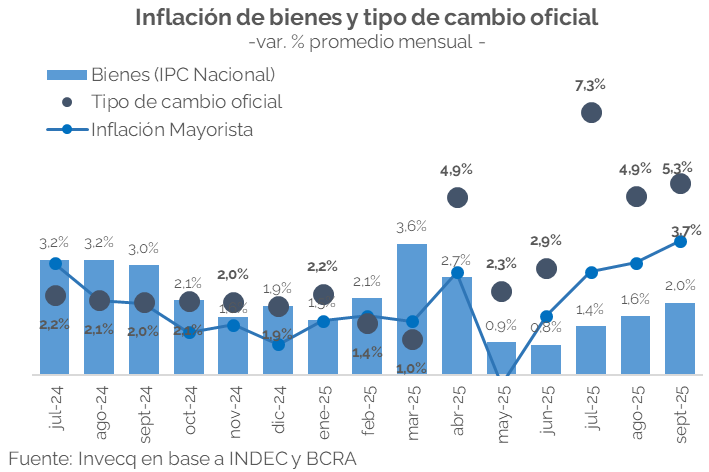

La inflación en septiembre fue de 2,1% m/m y, si bien esto implica una leve aceleración, continúa verificándose un muy bajo traslado a precios de la depreciación del peso. Desde abril, el tipo de cambio oficial se depreció 31%, la inflación general acumuló 13% y la de bienes sólo 10%, configurando el pass-through más bajo de los últimos episodios de tensión cambiaria.

En términos interanuales, la variación fue de 31,8%, mientras que la inflación anualizada se ubica en torno al 28%, acumulando en 2025 un alza del 22%. La dinámica del mes refleja, nuevamente, una evolución contenida de la inflación núcleo, que avanzó 1,9% m/m y se redujo 0,2 p.p. respecto de agosto, alcanzando un ritmo anualizado de 25%. Por su parte, los precios regulados aumentaron 2,6%, impulsados principalmente por combustibles y servicios públicos (gas y electricidad, ambos con subas del 3%), mientras que los estacionales registraron un incremento del 2,2%, explicado por mayores precios en frutas y verduras (5%). En la desagregación por divisiones, los mayores aumentos se observaron en transporte (3%), vivienda y servicios públicos (3,1%) y educación (3,1%), mientras que recreación y cultura (1,3%) y restaurantes y hoteles (1,1%) mostraron los menores incrementos del mes.

Más allá de la estabilidad del nivel general, el comportamiento de los bienes vuelve a destacar. De acuerdo con el IPC Nacional, los precios de bienes subieron 2,0% en septiembre y acumulan desde abril un aumento de tan solo 10%, frente a una depreciación del tipo de cambio oficial del 31% en el mismo período. El pass-through resultante —cercano al 32%— es el más bajo de los últimos episodios de tensión cambiaria (por ejemplo, tras la devaluación de diciembre de 2023 el traslado a precios fue del 66% y tras el salto cambiario de agosto de 2023 el pass-through superó el 90%).

Esta contención del traslado a precios responde a varios factores combinados. Por un lado, la disciplina fiscal que el gobierno mantiene desde comienzos de 2024 ha contribuido a moderar expectativas y a sostener la nominalidad del régimen. Además, la apertura de importaciones ayudó a contener los precios de la economía. Finalmente, el enfriamiento de la actividad ha limitado la capacidad de las empresas de recomponer márgenes ante mayores costos. El resultado es una relación entre inflación y tipo de cambio inéditamente baja para la economía argentina reciente, una señal alentadora considerando el inevitable service que el esquema cambiario enfrentará tras las elecciones.

No obstante, esta indudable buena señal debe matizarse a la luz de dos elementos. Por un lado, la mayor inflación de precios mayoristas, que en septiembre se aceleró a 3,7% m/m y acumula un aumento del 15% desde abril, lo que implica un pass-through del 47%. Si bien el traslado sigue siendo menor al de episodios previos, el canal de precios de producción comienza a mostrar una reacción más evidente frente al movimiento del tipo de cambio, lo que podría anticipar —con rezago— cierta presión adicional sobre los precios al consumidor hacia fin de año. Por otro lado, las mediciones de alta frecuencia comienzan a sugerir una leve aceleración en el margen: el IPC Invecq de cuatro semanas móviles se ubica actualmente en 2,5% m/m, tras varios meses de estabilidad en torno al 2%. Aun así, el dato sigue siendo consistente con una inflación mensual moderada y un proceso desinflacionario que se mantiene en curso.