Economía

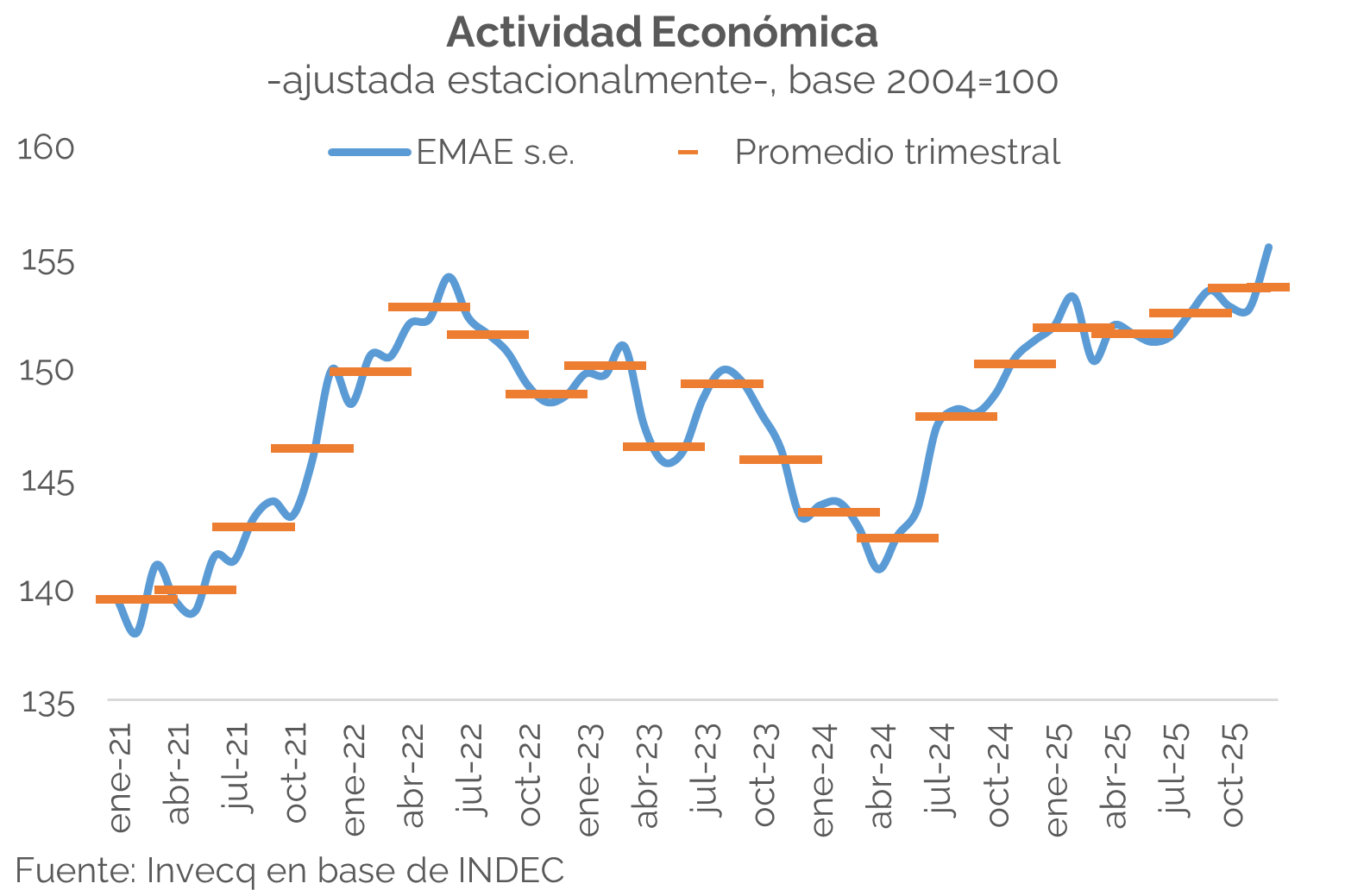

La actividad económica habría cerrado 2025 con un crecimiento del 4,4% interanual, luego de dos años de caídas acumuladas, que se ubicaron en -1,3% en 2024 y -1,9% en 2023. Para 2026 también esperamos crecimiento económico, lo que implicaría así dos años consecutivos de crecimiento, aunque a un ritmo menor (en torno al 2/2,5% anual).

El último dato, correspondiente al mes de diciembre, presentó un avance mensual sorpresivamente alto (+1,8% s.e.), el segundo mejor registro desde la asunción del actual gobierno. Buena parte del salto mensual respondió a factores puntuales: una cosecha excepcional de trigo (con rendimientos récord) que generó un salto interanual de 32% en el agro; un fenómeno que se ve amplificado porque este indicador concentra el valor de toda la producción justo en el mes en que se levanta la cosecha, por lo que no refleja la realidad de todo el sector en ese mes particular. De hecho, el aporte del agro habría sido del 1,4% m/m sin estacionalidad, es decir casi el 80% de la suba del mes. A esto se sumó un aporte estadístico del componente “impuestos netos de subsidios” derivado del recorte de transferencias; y un repunte significativo del sector energético, impulsado por la extraordinaria demanda y oferta eléctrica de fin de año, en un diciembre particularmente caluroso. Con este salto, la serie se ubica en su máximo histórico (superando 0,9% el anterior pico de junio de 2022 año).

De todas formas, la fotografía sectorial sigue mostrando una economía a dos velocidades al cierre del año. Entre los sectores dinámicos destacan el agro (+32% dic.25 vs. dic.24), la intermediación financiera (+14%), energía (+10,7%) y minería (+9%), todos con desempeños muy por encima del promedio (+3,5% i.a. en diciembre). En contraste, los sectores más golpeados exhiben caídas respecto a diciembre de 2024: la industria retrocede -3,9%, el comercio -1,3% y la construcción se mantiene prácticamente estancada (+0,3%).

Este dato deja un arrastre estadístico mucho más favorable para 2026 —cercano al 0.8% considerando el cuarto trimestre, cuándo antes era prácticamente nulo—, lo cual eleva el punto de partida. A su vez, la heterogeneidad sectorial probablemente se sostenga durante 2026, donde los sectores transables, más competitivos globalmente, seguirán liderando; mientras que los orientados al mercado interno enfrentarán un proceso de recuperación más lento, en un contexto donde el Estado se ha retirado de algunos frentes (particularmente en obra pública) y el sector privado todavía no acelera la inversión al ritmo necesario para compensar.

En perspectiva más estructural, el patrón que observamos es consistente con un cambio de régimen: de un esquema impulsado por una economía más cerrada y orientada al consumo —con subsidios, controles y una inflación que empujaba a adelantar gasto— a uno que busca crecer vía exportaciones e inversión. Las ventas externas ya muestran ese giro, cerrando 2025 en máximos con volúmenes 10% por encima del pico de 2011, impulsadas por el agro y la energía, y con perspectivas de nuevos récords a medida que sectores emergentes como la minería ganen protagonismo. La inversión, en cambio, todavía no acompaña lo que debería, ya que se ubica cerca de 5% por debajo de 2023 -teniendo en cuenta los primeros tres trimestres- y requiere mayor dinamismo y confianza para que el crecimiento sea sostenible. Si este giro termina consolidándose, la foto actual de “economía partida” es el reflejo de una transición en marcha cuyo ritmo dependerá de la estabilización macro y del avance de las reformas.

Finanzas y mercados

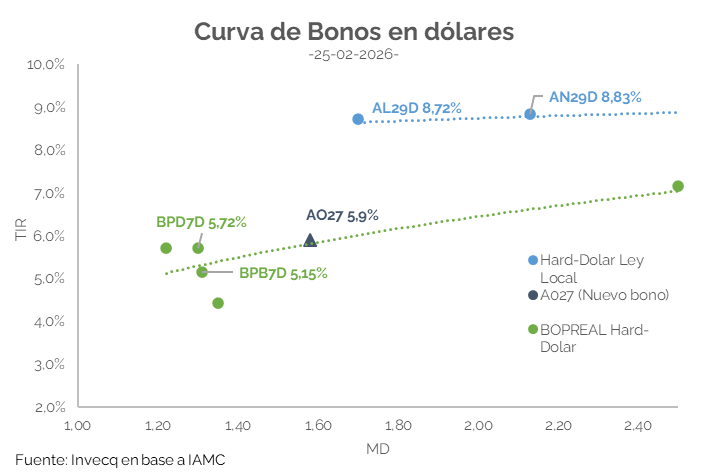

Esta semana el Tesoro logró renovar el 93,3% de sus vencimientos en la licitación de deuda en pesos y, en paralelo, avanzó en una nueva estrategia de financiamiento con la emisión de un nuevo bono en dólares (AO27), que debutó con una tasa de 5,9%. En paralelo el BCRA mantuvo un ritmo firme de compras en el MULC, acumulando alrededor de USD 1.555 M en el mes.

El Tesoro adjudicó $6,7 billones en la última licitación de deuda en pesos frente a vencimientos por $7,2 billones, lo que implicó un rollover superior al 90%, dejando $1,3 billones libres en el mercado. La demanda se concentró en la Lecer más corta, que explicó el 57% del total adjudicado, reflejando la preferencia por instrumentos de muy baja duration que permiten cobertura frente a la inflación de corto plazo y funcionan para estacionar liquidez. Un dato relevante de la licitación fue la ausencia de instrumentos a tasa fija -habituales en el menú del Tesoro-, lo que contribuyó a descomprimir el nivel de tasas en el mercado, al menos parcialmente. En este contexto, las tasas de corto plazo mostraron una baja significativa: la caución a 3 días, que el viernes pasado operaba cerca del 40% (VWAP), cerró esta semana en torno al 22% (VWAP).

En paralelo, el Gobierno avanzó con la emisión del nuevo bono en dólares AO27, un título bajo ley local que se colocará en las licitaciones quincenales junto con la deuda en pesos, con cupón del 6% anual pagadero mensualmente -algo novedoso y atractivo para el inversor, similar a un plazo fijo– y un objetivo de captación de hasta USD 2.000 M para afrontar vencimientos de capital en julio de 2026. El debut fue sólido: el bono se emitió a la par y cortó a 5,9%, por debajo de lo esperado y de los rendimientos de instrumentos comparables (6-7%), con ofertas por USD 868 M en la primera rueda y USD 348 M en la segunda, lo que permitió adjudicar USD 250 M en total. A diferencia de emisiones anteriores, el AO27 amortiza dentro del actual mandato, lo que reduce el riesgo político percibido, y apunta a captar tanto dólares del mercado local como del exterior, en un contexto de elevada liquidez en moneda extranjera -con depósitos privados por encima de USD 38.300 M y en sintonía con la ley de inocencia fiscal-. Además, la brecha entre el dólar oficial y el CCL (en torno al 3%) mejora el atractivo para inversores extranjeros, que pueden acceder a rendimientos en dólares superiores a ese 6%.

En el frente cambiario, el tipo de cambio habría encontrado un piso y mostró subas en la semana tanto en el oficial como en los financieros en un 1,8% y 2% respectivamente, mientras que el BCRA continuó acumulando reservas en el MULC por USD 1.555 M en el mes, un desempeño inferior al de febrero del año pasado que había comprado USD 1.948 M y en lo que va de 2026 acumula USD 2.713. En el mercado de bonos tanto los Bonares como los globales tuvieron un mal desempeño semanal de 2,5% y 2,6% respectivamente y en paralelo el riesgo país subió 52 puntos básicos en la semana y 78 p.b en el mes.

En conjunto, el lanzamiento del AO27 aparece como una señal positiva, ya que permite canalizar el exceso de liquidez en dólares del sector privado, diversificar las fuentes de financiamiento y reducir la presión sobre las reservas. Si la demanda se sostiene, el instrumento podría consolidarse como un nuevo canal de acumulación de divisas para el sector público -aunque por el momento es solo USD 2.000 M- y contribuir a profundizar el mercado de capitales en moneda dura. No obstante, será importante monitorear su impacto sobre el financiamiento del sector privado y subnacional, ya que el Tesoro podría comenzar a competir por los dólares disponibles con las emisiones corporativas y provinciales que se financian en el mercado local, generando cierto efecto de desplazamiento.