Finanzas y mercados

Los meses previos a las elecciones legislativas estuvieron atravesados por un nivel de incertidumbre y volatilidad superior al habitual, incluso mayor que en comicios legislativos anteriores, ya que las dudas sobre la sostenibilidad del programa económico se filtraron en la previa electoral. Se espera que, tras los comicios y según el resultado electoral y la reacción de la política económica -en particular, si se produce un cambio en el esquema cambiario-, los activos puedan redefinir sus precios.

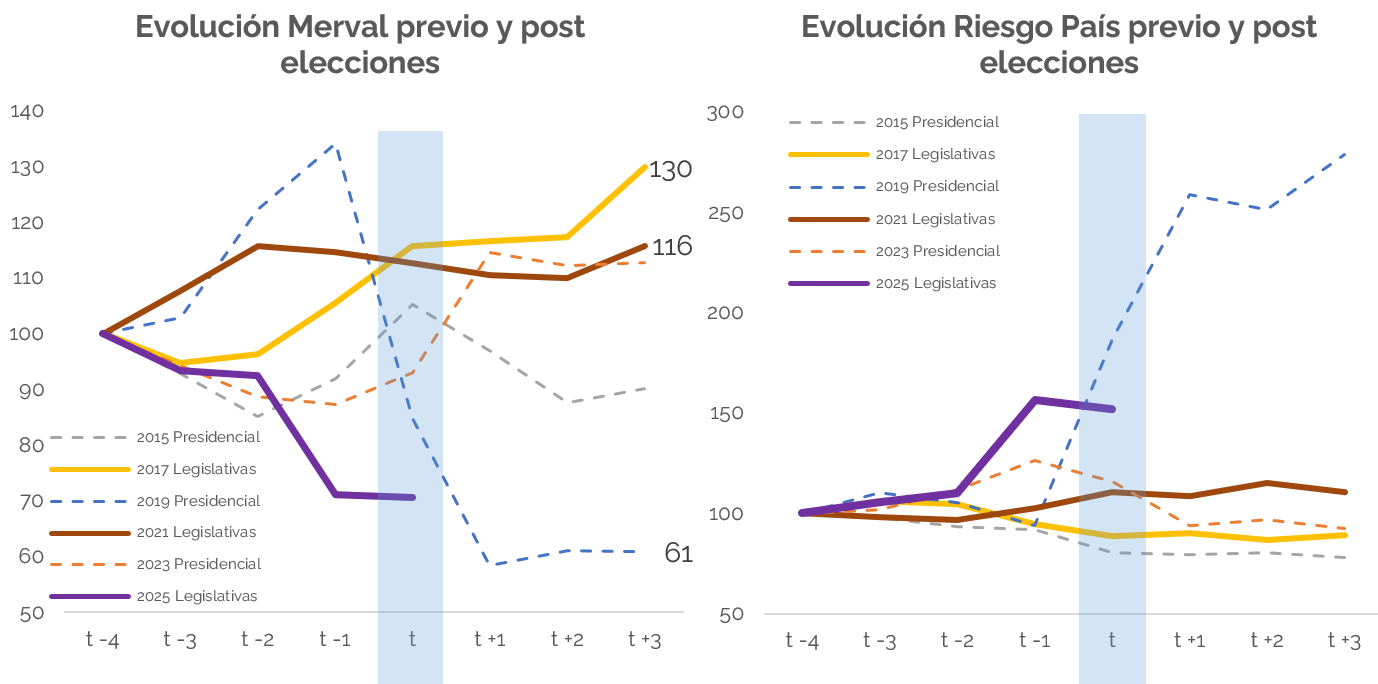

El Merval en dólares, por un lado, fue uno de los activos más castigados en esta antesala electoral. Luego de haber alcanzado su máximo en una década a comienzos de enero de 2025 de 2.388 dólares, el índice comenzó a caer con más velocidad en los últimos tres meses y actualmente acumula una corrección del 44%, con cotizaciones en torno a los USD 1.326, tras haber tocado un mínimo de USD 1.084 durante las primeras intervenciones del BCRA, cuando el dólar alcanzó su techo previo al anuncio de asistencia de Estados Unidos y la quita de DEX.

En paralelo, el riesgo país también mostró un deterioro significativo: tras registrar un mínimo de esta gestión en 561 puntos básicos, actualmente se ubica cerca de los 1.100 p.b., reflejando un aumento de más de 500 puntos. Los bonos soberanos en dólares acompañaron esta tendencia, retrocediendo desde valores promedio cercanos a USD 75–80 a comienzos del año hasta niveles inferiores esta semana en $54 para los Bonares y $58 para los Globales, alcanzando una paridad total de 60%.

Además, el mercado de futuros (ROFEX) comenzó a anticipar en los últimos meses una posible recalibración del esquema cambiario, con cotizaciones que proyectan un tipo de cambio por encima de la actual banda. Para diciembre, los contratos descuentan un dólar en torno a $1.582, es decir, un 4,2% por encima del techo de la banda, lo que refleja expectativas de una corrección cambiaria en el corto plazo. En este contexto, el mercado en general pricea un escenario electoral levemente negativo, de “empate técnico”. Lógicamente, si fuera positivo para el oficialismo los precios de los activos tenderán a recuperarse, y en caso contrario, seguirán sufriendo recortes.

En cuanto a lo cambiario, desde el acuerdo con el FMI y la implementación del esquema de bandas, hubo cierta “pax” durante los primeros meses. Pero hacia fines de junio el mercado comenzó a tensionarse. El Gobierno buscó que el tipo de cambio (TC) permanezca en el rango medio-bajo de las bandas, aunque todavía sin intervenir de manera directa (sí vía futuros). En agosto-septiembre modificó su estrategia, y toda la política cambiaria-financiera se centró en (intentar) mantener estable al dólar. Desde ese entonces, el equipo económico desacumuló stocks y acudió a “ayuda externa”. El Tesoro argentino vendió US$800 M hasta el 24/09, y el BCRA US$1.150 M cuando el TC tocó el techo (la gran mayoría entre el 17/09 y 19/09 —solo US$45,5 M el 21/10—). Pero eso no fue suficiente: acudió al agro, el cual liquidó ~US$6.100 M tras la eliminación temporaria de las “retenciones”, y al Tesoro estadunidense, que comenzó a vender de manera directa en el mercado (se estiman ~USD 1.700 M). En total, desde mediados de agosto la oferta adicional para contener la demanda creciente ronda los USD 10.000 M.

Economía

La economía llega a la elección legislativa en una mejor posición en materia de inflación y pobreza que la que tenía el oficialismo en las legislativas de 2019, 2021 y 2023, lo que constituye su principal activo político. La pobreza del semestre anterior a las elecciones alcanzó al 31,6% de la población (versus 40,6% en 2021, por ejemplo), y la inflación anualizada del trimestre previo a votar es del 26% versus 232% en la elección del 2023. Sin embargo, enfrenta un escenario menos favorable en términos de actividad económica, salarios reales y empleo, lo que acota la percepción de recuperación en amplios sectores de la población.

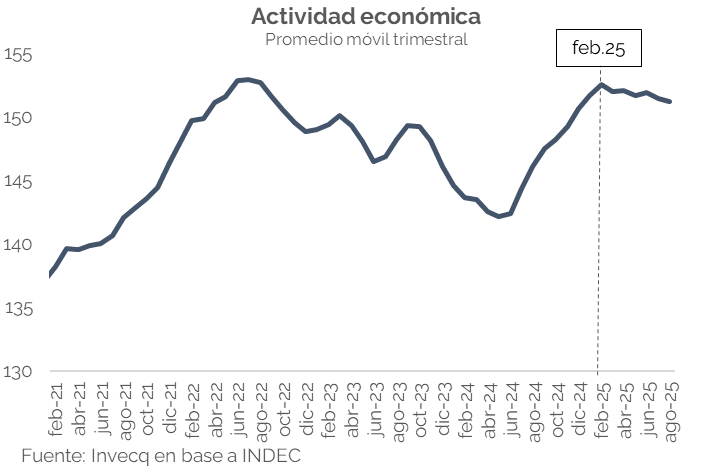

Si bien el INDEC informó que la actividad económica registró en agosto un leve repunte de 0,3% mensual, esto se da tras tres meses consecutivos de caídas en mayo (-0,2%), junio (-0,6%) y julio (-0,1%). Al observar el promedio móvil trimestral de la actividad económica -que ayuda a ver la tendencia real más allá de las oscilaciones mensuales-, se evidencia un estancamiento con leve tendencia bajista (el último dato estuvo -1,1% por debajo del nivel de febrero de 2025). Pese a ello, el efecto de arrastre estadístico mantiene al acumulado de enero–agosto con un crecimiento de 5,2% interanual, y de mantenerse en el nivel actual de actividad hasta fin de año, el PBI de 2025 cerraría con una expansión cercana al 4%.

Además del estancamiento de 2025, lo que se observa es una marcada heterogeneidad entre sectores. Si se compara el nivel de actividad de agosto de 2025 con el de noviembre de 2023 —antes de la asunción de Milei—, el nivel general se encuentra 3,4% por encima. Dentro de ese total, los sectores “ganadores” —agro, minería y energía— operan 11% por encima de los niveles de noviembre de 2023, mientras que los “perdedores” —construcción, industria y comercio— se ubican 6% por debajo. Esta divergencia también se refleja en el plano territorial: el PBG de la provincia de Buenos Aires se ubica apenas 1% por encima del nivel previo al cambio de gobierno, y en el conurbano probablemente por debajo, dada la alta concentración de sectores rezagados.

Por el lado de los ingresos, también se estancó la recuperación que se dio en el segundo semestre de 2024. El salario real del sector privado registrado se ubicó en julio 2% por debajo del de diciembre de 2024 y el ingreso disponible (descontando los gastos fijos que aumentaron tras la corrección tarifaria), cayó 4,2% con respecto a dicho mes. El mercado laboral, además, no compensa por cantidades: el empleo privado registrado se ubicó en julio 0,2% por debajo del nivel de diciembre de 2024.

En síntesis, la economía que más impacta al votante llega bien en materia inflacionaria y social, especialmente considerando la herencia recibida y destacándose el pass-through más bajo de los últimos episodios de tensión cambiaria: una depreciación del 31% entre abril y septiembre derivó en apenas 10% de inflación en bienes. Sin embargo, la economía real llega buscando el aire que pueda ofrecer una recalibración del esquema cambiario luego de las elecciones y las reformas estructurales que se deberán encarar en la segunda parte del mandato.