Economía

El Estimador Mensual de Actividad Económica (EMAE) mostró una trayectoria de crecimiento intermensual sostenido en los últimos meses hasta febrero de 2025. No obstante, algunos indicadores sugieren que dicha dinámica se interrumpió en marzo.

Según datos del INDEC, en el tercer mes del año la actividad de la construcción, medida a través del ISAC, registró una caída del 4,1% respecto al mes anterior. Por su parte, el Índice de Producción Industrial Manufacturero (IPI) se retrajo un 4,5% en la misma comparación. Esta contracción estuvo fuertemente influenciada por el complejo contexto macroeconómico, caracterizado por la incertidumbre en torno al acuerdo con el FMI y el nuevo esquema cambiario, un salto en el tipo de cambio, la ampliación de la brecha cambiaria y una aceleración inflacionaria, factores que generaron una parálisis en diversos sectores de la economía.

Sin embargo, los datos de alta frecuencia correspondientes a abril comienzan a mostrar señales de recuperación, aunque en su mayoría presentan cierta estacionalidad. Entre ellos, se destacan los despachos de cemento, con un incremento del +12,9% mensual; los patentamientos de motos +11,6%; la producción automotriz +9,4%; el crédito real al sector privado +3,5%; y las liquidaciones de divisas del sector agroexportador, que aumentaron un +34,3% respecto a marzo. Además, se dio a conocer el índice construya el cual registró un aumento de +10,5% intermensual sin estacionalidad.

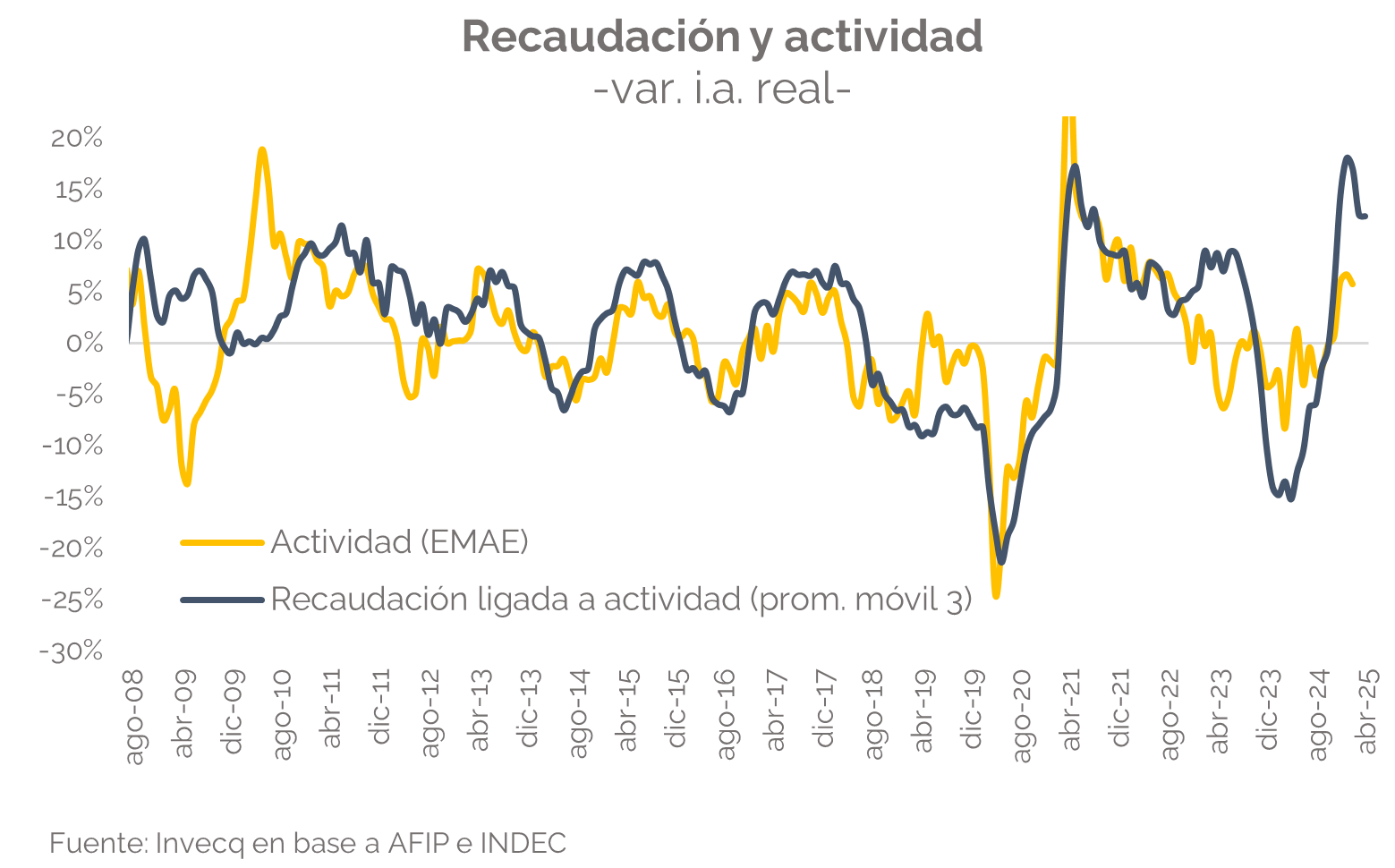

En línea con los primeros indicadores de abril que apuntan a una mejora en la actividad económica respecto a marzo, la recaudación tributaria también mostró avances. En términos reales, y considerando una inflación de 2,8% para el mes, la recaudación creció 7,2% interanual, superando el incremento de 5,7% registrado en marzo. Los tributos más vinculados al nivel de actividad mostraron un incremento promedio del 14,9%: el IVA DGI aumentó 3,7% i.a. real, el impuesto a los créditos y débitos bancarios se expandió 17%, y las contribuciones patronales lo hicieron en un 24%.

Como se muestra en el siguiente gráfico, la recaudación tiende a anticipar las variaciones en la actividad económica:

En conclusión, si bien los datos de marzo reflejan una contracción de la actividad económica en un contexto marcado por fuertes tensiones cambiarias e incertidumbre macroeconómica, los primeros indicios correspondientes a abril permiten anticipar un repunte. Resta por ver cómo terminará de impactar el nuevo esquema cambiario sobre el nivel de actividad y si se logrará consolidar una trayectoria de crecimiento sostenido a lo largo del año, con miras a cerrar 2025 con una expansión cercana al 5%.

Finanzas y mercados

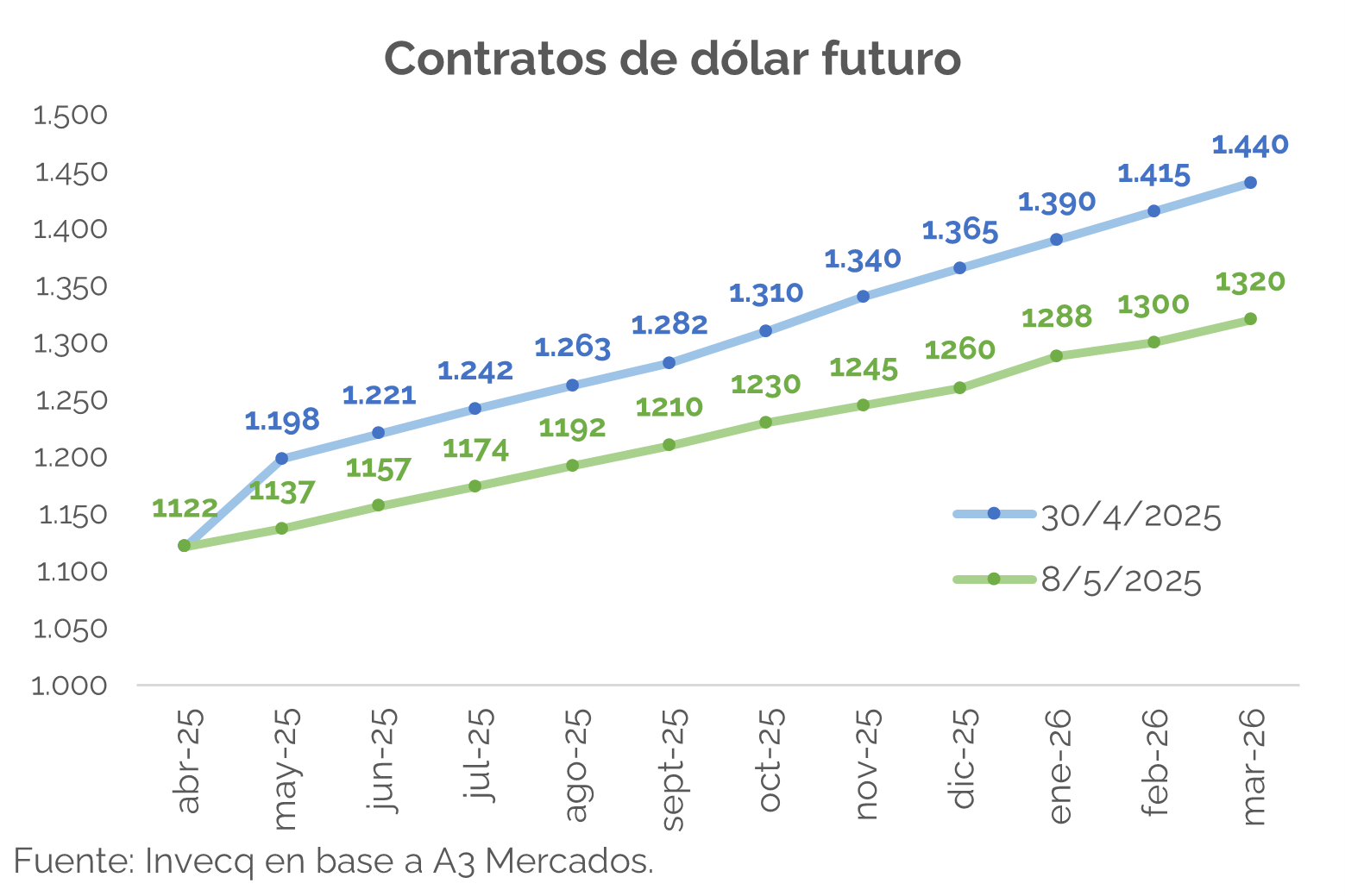

En el mercado local los contratos futuros de dólar comprimieron 6,5% semanal en promedio, tras haber registrado el jueves una variación diaria de interés abierto de USD 869 millones, la más alta registrada durante el gobierno actual. Las mayores caídas se observaron en los contratos de más largo plazo, especialmente el de diciembre. Este movimiento estuvo acompañado por un fuerte retroceso tanto en el dólar oficial (-4,7%) como en los financieros (-3,2% el CCL y -3,4% el MEP).

Las principales especulaciones sostienen que el BCRA intervino fuertemente en el mercado de futuros con la intención de brindar una señal a los fondos que ingresan desde el exterior y buscan cobertura cambiaria. Al tiempo que sostiene que el dólar ira al piso de la banda (estimado en $992/USD al día de hoy) donde recién podría comprar en el Mercado Único y Libre de Cambios (MULC) y acumular reservas. Sin embargo, las autoridades sostienen que el objetivo de corto plazo es continuar con el proceso de bajar la inflación, pese a que eso posponga la meta de compra de reservas – recordemos que el BCRA debe alcanzar un nivel de reservas netas de USD -2,6 MM en junio y USD 1,9 MM en diciembre, mientras que hoy estamos en torno a USD -8,5 MM, bajo la metodología del acuerdo con el FMI-, aunque consideramos que este no será el objetivo central del gobierno.

Incluso en una entrevista reciente, uno de los directores del BCRA mencionó como alternativa de fuente de ingresos de dólares la posibilidad de que el Tesoro tome deuda ofreciendo bonos pesos-linked, mediante los cuales los inversores podrían suscribir en dólares a cambio de un instrumento que rinda lo que se aprecie el peso. Esto reforzaría la idea de que el BCRA hará todo lo posible por no intervenir en el mercado oficial mientras el dólar fluctúe dentro de las bandas. En este contexto, los bonos en dólares crecieron 0,4 p.p., el riesgo país se contrajo desde los 726 puntos a mediados de la semana previa hasta los 678 puntos hoy- y el MERVAL medido en dólares CCL creció 4,4% durante el mismo período, con Telecom (+15,1%) y Central Puerto (+13,8%) liderando las subas.

En el plano internacional, la Reserva Federal de Estados Unidos sostuvo su tasa de referencia en el rango vigente (4,25%-4,50%) mientras que China bajó la tasa repo a 7 días desde 1,5% hasta 1,4% y el requisito de encajes de bancos desde 6,6% al 6,2%, para otorgar mayor liquidez al mercado. En la misma línea, el Reino Unido también recortó su tasa de referencia 25 pbs hasta 4,5%. Lo opuesto se dio en Brasil, donde las autoridades decidieron elevar la tasa desde 14,25% a 14,75%.

En el mientras tanto, los mercados internacionales reaccionaron con optimismo ante los últimos acercamientos de Donald Trump con diversos países que propician reducciones en aranceles. Ayer Estados Unidos y el Reino Unido acordaron rebajas en los aranceles aplicados a ciertos productos, beneficiando principalmente a los sectores automotriz, aeroespacial y siderúrgico. Además, Trump anticipó la intención de mantener en 80% los aranceles a China, medida que podría confirmarse en las negociaciones que tendrán lugar en Suiza este fin de semana. En este contexto, el S&P 500 avanzó un 1,2% y el Nasdaq, un 1,3% en la semana.