Economía

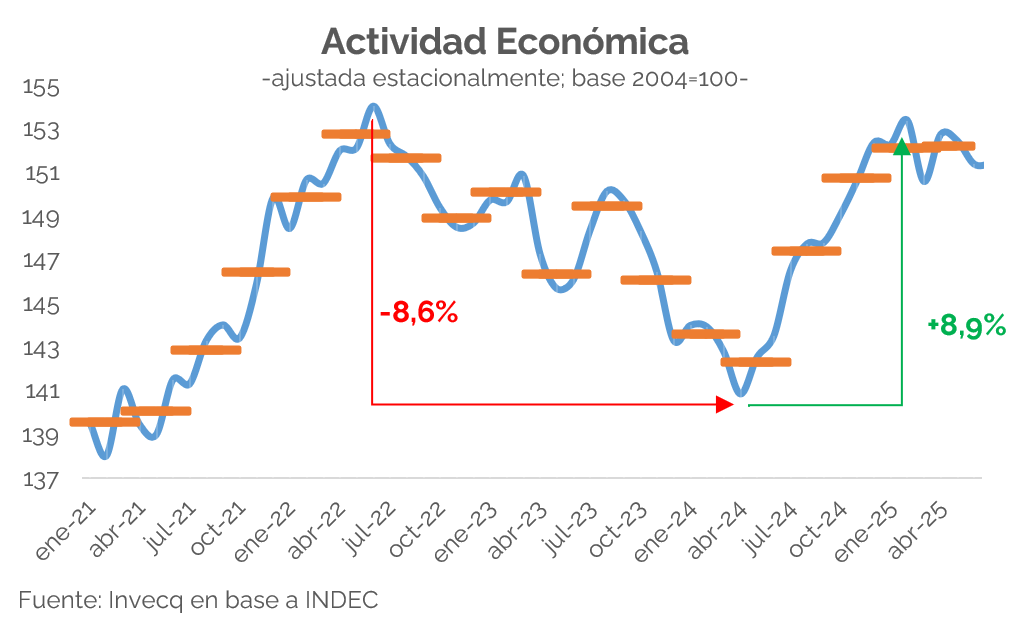

La economía argentina cerró el primer semestre de 2025 con señales de estancamiento. Desde febrero, cuando la actividad alcanzó niveles comparables a los picos de mediados de 2022 y fines de 2017, no logró sostener el impulso y permanece sin superar ese umbral.

El último dato, el Estimador Mensual de Actividad Económica (EMAE) de junio, mostró que la actividad cayó 0,7% frente a mayo. En la comparación interanual creció 6,4% y acumuló un alza de 6,2% en el primer semestre. Este repunte se explica en gran medida por la baja base de comparación del primer semestre de 2024, cuando la actividad había caído 3,6% interanual. Tras ese complicado período, la economía inició una fase de recuperación en el tercer trimestre de 2024, y creció de manera casi sostenida hasta febrero de este año, cuando alcanzó un “techo”. Desde entonces, la actividad se mantiene estancada y aún no logra superar esos niveles, en junio se ubicó 1,3% por debajo de aquel pico.

En el segundo trimestre la actividad prácticamente no avanzó: creció apenas 0,1% t/t. Esto se explica porque a la caída de junio se sumó la revisión a la baja de abril (de +1,9% m/m a +1,5% m/m) y la contracción de mayo (-0,2% m/m). Con estas correcciones, el arrastre estadístico —si la economía se mantiene en el nivel de junio— dejaría a 2025 con un crecimiento de 4% i.a., por debajo de las proyecciones oficiales y del FMI, que estiman entre 5% y 5,5%.

El comienzo del segundo semestre tampoco es auspicioso, algunos datos de julio muestran que varios sectores atravesaron un mes complicado. La actividad industrial cayó 1,4% según FIEL; la construcción retrocedió 0,4% (Índice Construya), la producción automotriz se desplomó 5,3% (ADEFA) y la molienda de soja cayó 7,2%. Los sectores que registraron subas: despachos de cemento (+2%), producción de petróleo (+2,7%) y de acero (+0,9%).

El estancamiento también impacta en el salario formal privado, que en julio se ubicó 1,2% por debajo del nivel de febrero y aún no muestra señales de recuperación. En contraste, los créditos en pesos al sector privado siguen mostrando un crecimiento real sostenido, con un alza de 2,8% en julio, aunque el ritmo de crecimiento se desacelera frente al promedio mensual de 3,7% registrado entre enero y junio. La contracara es el fuerte aumento de la mora en los préstamos familiares, que trepó al 5,2% en junio, desde el 4,5% del mes anterior.

Así, el segundo semestre aparece condicionado por los niveles de tasa de interés históricamente altos no son compatibles con una recuperación de la actividad por el encarecimiento del crédito. En este contexto, difícilmente los datos de actividad muestren mejoras en la previa electoral, ya que las tasas se mantendrían altas hasta ese momento con el fin de contener al dólar. Tras la tensión electoral, se espera un reacomodamiento en la relación tasa-dólar, con una baja de tasas y un tipo de cambio más alto, equilibrio que podría aportar algo de aire a la actividad económica en el cierre del año.

Finanzas y mercados

El lunes 18/7, mediante una licitación fuera de calendario, se colocaron $3,79 bn exclusivamente a través del instrumento M28N5, con un rendimiento de TAMAR +1%. Esto sirvió para absorber parcialmente el remanente de $5,8 bn que había quedado de la licitación de la semana anterior. Desde el equipo económico se había anticipado que, de ese saldo, una parte se colocaría en una nueva licitación y el resto se destinaría a encajes, de hecho $2,04 bn se destinaron a encajes, en línea con la estrategia oficial de mantener un control estricto de la liquidez.

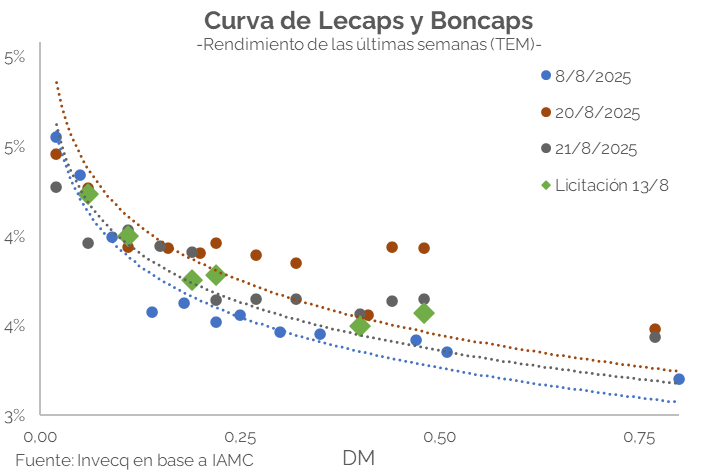

Tras la modificación en la normativa de encajes -que pasó de un promedio mensual a un promedio diario- se intensificó la volatilidad en las tasas. El adelanto en el cálculo de encajes diarios obligó a las entidades a ajustar saldos antes del cierre, lo que provocó que los excedentes de pesos se volcaran al mercado de caución, donde las tasas overnight[1] se desplomaron por días consecutivos hacia el final de la jornada, cerrando entre 2% y 5% TNA al final de la rueda. Al mismo tiempo, se observaron fuertes oscilaciones intradiarias, con picos de hasta 130%, debido a estos ajustes de saldos.

La inestabilidad no solo afectó al mercado de cauciones, sino también a las letras en el secundario. Los instrumentos de corto plazo, como la S29G5, llegaron a registrar en la semana un rendimiento de 4,75% de TEM -siendo el miércoles la jornada de mayor suba-. Posteriormente, las tasas más cortas comenzaron a moderarse, aunque permanecen elevadas. En la última rueda de esta semana, la S12S5 comprimió hasta 4,08% (desde 4,48% en la licitación anterior), mientras que las letras de mayor plazo, como la S16E6, se ubicó en 3,72%, por encima del 3,60% observado en la última licitación.

Tras estos movimientos, el jueves por la tarde, el BCRA anunció una nueva medida mayormente destinada a reducir la volatilidad de tasas. Según lo informado por su presidente, a partir de la implementación de la norma los bancos podrán arbitrar entre distintos mercados a lo largo del día. Antes se computaba únicamente la posición bruta, mientras que ahora solo se considerará el fondeo neto al cierre. Esto permitirá que las entidades operen simultáneamente en ByMA, A3 o en operaciones de pase, favoreciendo un mayor flujo de liquidez entre mercados.

Para lo que resta de agosto, vencen $13,7 bn, de los cuales el 92% corresponde a instrumentos a tasa fija. Todo parecería indicar que, en las próximas semanas, el Tesoro continuará convalidando rendimientos elevados. No obstante, la elevada volatilidad y el nivel de las tasas ya empiezan a reflejarse en un impacto negativo sobre la actividad económica, tal como se señala en la sección anterior.

En síntesis, el gobierno exhibe un compromiso explícito con la sostenibilidad de tasas elevadas como ancla para preservar la estabilidad cambiaria en los niveles actuales -no obstante, al cierre de esta semana, el dólar oficial volvió a avanzar por tercera jornada consecutiva-. Mantener rendimientos reales de esta magnitud en el tiempo, plantea desafíos de consistencia macroeconómica y podría derivar en expectativas de mayor riesgo crediticio.

[1] Tasa de interés para préstamos a 1 día