Economía

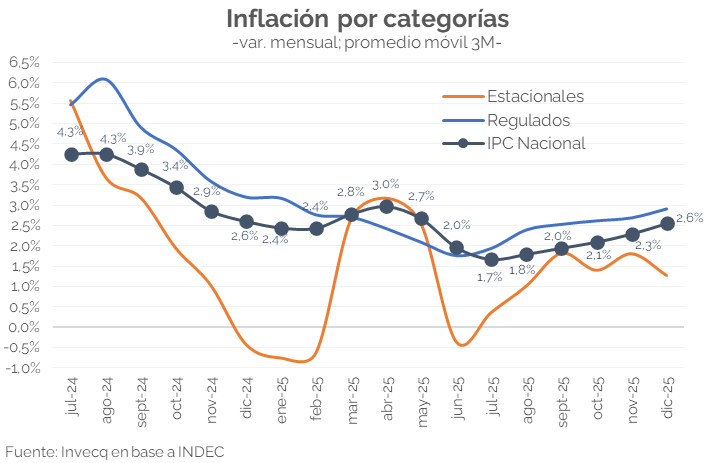

El IPC Nacional del INDEC subió 2,8% m/m en diciembre, el registro más alto desde marzo, y cerró 2025 con un alza acumulada de 31,5%, el valor más bajo desde 2017. Para enero se espera una variación apenas inferior, mientras que para 2026 la inflación anual se ubicaría en torno al 25%. La experiencia muestra que los procesos de desinflación son prolongados y complejos, y que la convergencia hacia tasas de un dígito suele demorar varios años.

Los mayores incrementos se observaron en Transporte (4%) y en Vivienda, agua, electricidad, gas y otros combustibles (3,4%). No obstante, el principal aporte al alza del IPC provino de Alimentos y bebidas no alcohólicas, que aumentó 2,8% y explicó cerca del 30% de la variación del índice, dada su elevada ponderación.

En cuanto a la inflación Núcleo, se ubicó en 3% m/m, marcando la mayor suba desde marzo-abril. Tanto en este caso como en el índice general incidió de manera significativa Carnes y derivados,que exhibió un incremento promedio superior al 8% m/m —en línea con su comportamiento habitual en esta época del año—. En contraste, los precios estacionales mostraron una suba acotada (0,6%), mientras que los regulados avanzaron 3,3%, el aumento más elevado del año para esta categoría.

De cara a enero, se espera una leve moderación de la inflación, que se ubicaría en torno al 2,6%. El IPC Invecq se mueve actualmente a un ritmo algo más alto (2,9%), aunque es probable que desacelere hacia el cierre del mes. Para el resto de 2026, el escenario base contempla un promedio mensual de 1,8%, con una inflación anual que rondaría el 25%. En la misma línea se ubica la inflación breakeven, mientras que el último REM proyecta un 20%, aunque este viene mostrando una subestimación persistente en el último tiempo.

Si bien el gobierno ha mostrado un marcado optimismo respecto del proceso de desinflación, la evidencia sugiere que el proceso es largo y complejo. Reducirla de tres a dos dígitos suele ser relativamente rápido; sin embargo, converger desde esa zona a niveles de un dígito es mucho más desafiante. Los programas de estabilización de Chile (1975), Israel (1985), Polonia (1989) y Perú (1990) muestran que ese proceso demandó entre 6 y 20 años.

Por último, si bien el registro de diciembre se ubicó por encima de lo esperado y prolongó la aceleración observada en los últimos meses, tampoco debe calificarse como un dato marcadamente negativo. Del mismo modo, los valores particularmente bajos registrados a mediados de año no implicaban una ruptura definitiva de la dinámica inflacionaria. En los hechos, la inflación continúa moviéndose en torno al 2% mensual, con oscilaciones explicadas por factores estacionales y ajustes puntuales de precios regulados. Los mínimos de 2025 respondieron en gran medida a la postergación en la actualización de los servicios públicos —Regulados registró en mayo la menor variación de la era Milei de tan sólo 1,3%— y al aporte favorable de los estacionales, que cayeron, en promedio, 1,5% durante mayo y junio. En diciembre ocurrió lo inverso: un fuerte aumento de la carne (7,9% m/m) y el mayor ajuste anual de los regulados (3,3% m/m) empujaron el índice al alza. El proceso de desinflación será prolongado y no lineal: el ritmo mensual descendería un poco en 2026 respecto de 2025, pero el sendero será gradual y requerirá paciencia.

Finanzas y mercados

El Tesoro adjudicó $9,3 billones en la licitación de esta semana, correspondiente a sus vencimientos de deuda, alcanzando así un rollover del 98%. Se trató de una licitación particularmente desafiante, dado que los depósitos del Tesoro en el BCRA se ubicaban en torno a $3,2 billones, por lo que se anticipaba la necesidad de convalidar premios en algunos instrumentos para sostener un nivel elevado de refinanciamiento.

En este contexto, el Tesoro otorgó premio en aquellos instrumentos donde se concentró la demanda, principalmente Lecaps y Lecer de corto plazo. En el caso de la Lecap S27F6 -con vencimiento en febrero del 2026-se adjudicó a una TEM del 3,39%, frente a un cierre en el mercado secundario del 2,91%. Por su parte, los instrumentos ajustados por CER se colocaron a TIREAs del 6,92% y 7,06%, cuando en el secundario habían finalizado en 5,27% y 5,41%, respectivamente.

Del total adjudicado, cerca del 70% correspondió a instrumentos a tasa fija, mientras que el resto se distribuyó entre bonos CER, TAMAR y dólar linked. En este marco, la tasa promedio ponderada de las Lecaps se ubicó en 44,2% TIREA, muy por encima del 32,1% observado en la licitación previa. De esta manera, las tasas vuelven a niveles similares a los de septiembre pasado, previos a las elecciones nacionales, reflejando un mayor estrés en el sistema financiero. Esto resulta particularmente relevante si se tiene en cuenta que la inflación esperada para el año entrante se proyecta en torno al 25%, lo que implica una tasa real ex ante marcadamente positiva.

La estrategia del Gobierno apunta, de este modo, a sostener tasas reales elevadas como ancla nominal y reforzar la estabilidad cambiaria, en un contexto donde la inflación sorprendió al alza (ver sección Economía). El objetivo central de esta licitación fue asegurar dicho esquema, evitando una liberación prematura de liquidez que pueda derivar en mayores presiones sobre el tipo de cambio.

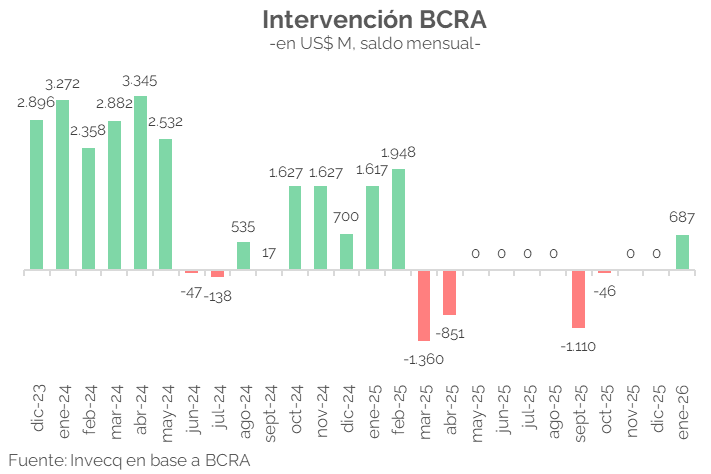

En paralelo, el nuevo esquema cambiario acumula en lo que va del año compras netas por USD 687 M, con diez ruedas consecutivas de intervención compradora por parte del BCRA, una señal esperada por el mercado. Hacia adelante, será clave que esta dinámica se consolide, especialmente de cara a los meses de mayor estacionalidad del sector agroexportador (aunque no sólo habrá que monitorear las compras del BCRA sino también el ritmo de ventas de divisas del Tesoro). En este marco, y pese a las compras oficiales, el dólar oficial registró su mayor caída en dos meses culminando la semana con una variación de -2,4% en el dólar mayorista y -1,2% en el MEP.

En el mercado de renta fija, los bonos soberanos rebotaron luego de tres ruedas consecutivas de caídas y cerraron la semana con una suba de 1,0% en el caso de los Globales y de 0,8% para los Bonares. Como resultado, el riesgo país finalizó la semana en 564 p.b., sin cambios con respecto a la semana anterior. En el plano bursátil, el Merval, por el contrario, tuvo una semana negativa y cerró en USD 1.931, con una variación de -4,7% frente al viernes de la semana pasada.

En este contexto, un tipo de cambio relativamente estable combinado con tasas reales positivas continúa favoreciendo estrategias de carry trade. Hacia adelante, el esquema presenta un trilema entre tres objetivos difíciles de conciliar simultáneamente: bajar la inflación, acumular reservas internacionales y sostener la recuperación de la actividad económica. El trilema surge porque las estrategias que favorecen uno de estos objetivos tienden a tensionar a los otros: por ejemplo, un anclaje más rígido del tipo de cambio puede servir para contener la inflación, pero puede dificultar la acumulación de reservas; o una tasa más elevada puede servir para contener tensiones cambiarias y la inflación, pero puede afectar a la actividad económica.