Con los números de las finanzas pública el año 2021 cerrados, el ejercicio terminó con un déficit primario del 3,1% del PBI y un desequilibrio total del 4,7%. En moneda dura estos ratios implican que el Estado argentino tuvo un rojo de 22.000 millones de dólares a lo largo del año entre sus ingresos y sus gastos.

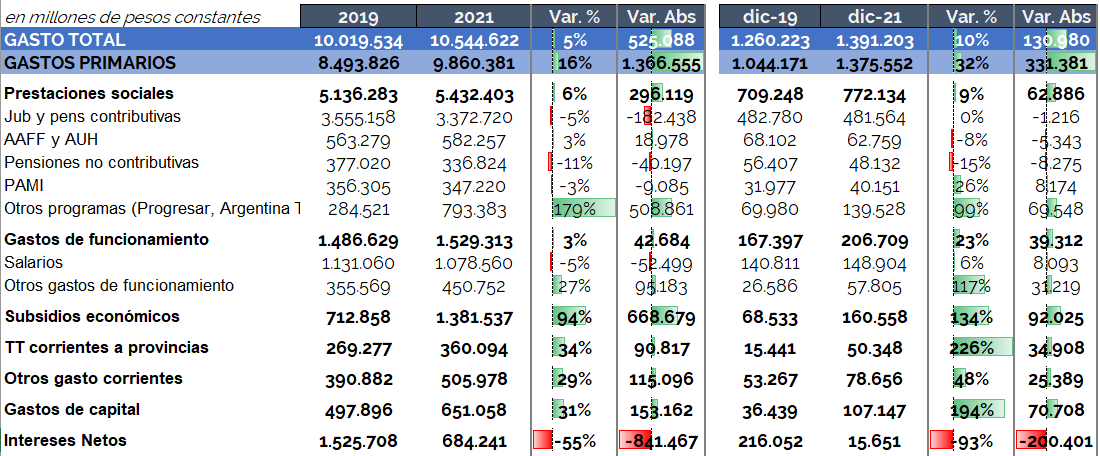

Comparado con el 2020, atravesado por la pandemia y la cuarentena total, los números fiscales parecen mostrar el inicio de un proceso de corrección fiscal, con una importante mejora bajando desde un déficit total de 8,3% PBI y de un primario de 6,4%, es decir, que se habría reducido en más de la mitad. Sin embargo, como veremos a continuación, todo este saneamiento de las cuentas públicas en relación al 2020 tuvo que ver con la recuperación económica y el consecuente aumento de los ingresos (sumado a una mayor presión tributaria). El gasto, por su parte, solo estuvo contenido momentáneamente durante los primeros meses del año, pero luego aumentó por encima de la inflación. Para evitar efectos distorsivos, es conveniente comparar la dinámica del gasto público del 2021 con la del 2019. Entre ambos años el gasto total aumentó 5% en términos reales (por encima de la inflación), lo que implica en pesos contantes un incremento de las erogaciones de $525.000 millones. Sin embargo, al momento de analizar el gasto primario vemos que el crecimiento fue 16% real, equivalente a casi 1,4 billones de pesos constantes. Esta diferencia entre ambos conceptos responde al ahorro en pago de intereses (casi $850.000 millones menos) como consecuencia del canje de la deuda. Pero este fenómeno es temporario y en los próximos meses la cuenta de intereses comenzará a crecer nuevamente debido a que ya se registran vencimientos de cupones de los bonos reestructurados simultáneamente con el crecimiento del endeudamiento en los últimos dos años.

¿Qué componentes del gasto primario son los que han impulsado las erogaciones del gobierno entre 2021 y 2019? ¿Se podrían corregir durante el 2022? El mayor crecimiento se registra en la partida “Subsidios económicos” con un salto del 94% real, equivalente a 670.000 millones de pesos. Este componente ha crecido de la mano del congelamiento de tarifas, por lo que al menos durante el primer trimestre seguirán creciendo ya que no hay en agenda una modificación de los esquemas tarifarios. Y, si llegara en algún momento del año, habría que ver cuánto logra corregirse ya que, si se avanza en el esquema de segmentación, el ahorro en subsidios será insignificante. Para bajar esta partida sería necesaria una corrección tarifaria generalizada como las llevadas a cabo en el período 2016-2019.

En segundo lugar, con un crecimiento del 180% equivalente a 508.000 millones de pesos, se registran todos los programas de transferencias y asistencia por fuera de los tradicionales (jubilaciones, pensiones y asignaciones familiares) como por ejemplo el plan Progresar, el programa Argentina Trabaja, la Tarjeta Alimentar, el Pre-Viaje y todas las erogaciones vía REPROS destinadas a pagar parte de los salarios de los trabajadores de los sectores más afectados por la crisis. De estos componentes, es esperable que los REPROS y el Pre-Viaje se vayan eliminando o reduciendo hasta representar valores muy bajos a lo largo de los próximos meses. Sin embargo, los efectos sociales de la cuarentena han sido permanente por lo que los programas de asistencia social extra que se implementaron o reforzaron durante esos meses difícilmente puedan reducirse hasta los niveles del 2019.

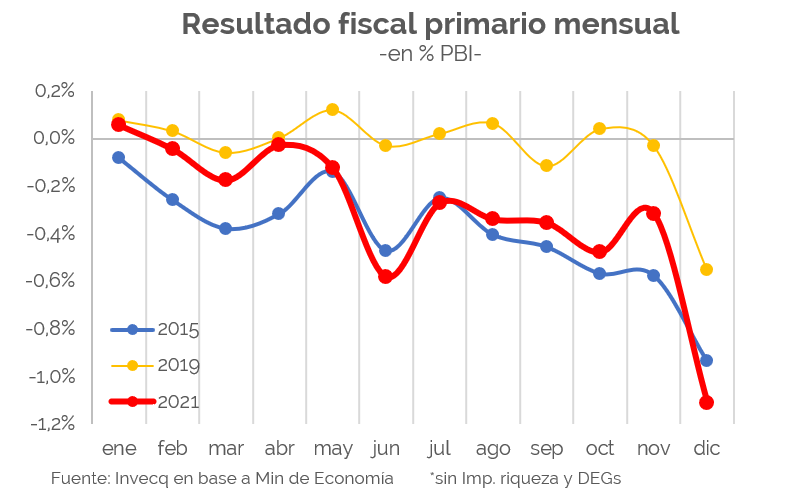

Los gastos en obra pública han crecido 30% real, sumando más de 150.000 millones de pesos extra en relación al 2019 y acá sí probablemente pueda ahorrarse dinero durante el 2022 ya que no es un año electoral. 29% fue el crecimiento de “otros gastos” donde una gran parte responde al incremento del déficit de empresas públicas, otra partida que será difícil de corregir habida cuenta de que para ello es necesario incrementar la eficiencia del gasto, lo que implica muchas veces acciones inaceptables en términos políticos más aún dadas las internas de la coalición. Un punto crítico a tener en cuenta es que la partida más pesada del gasto, jubilaciones y pensiones se encuentra 5% debajo de 2019. Es decir que el gasto primario creció 16% con el principal driver sin aportar presión, lo que, dado la nueva fórmula de movilidad previsional, se revertirá durante los primeros trimestres del 2022 porque los ajustes superarán a la inflación excepto que la misma se acelere. Este punto es central: la única forma de que el gasto más importante del gobierno no se descontrole es que la tasa de inflación aumente durante 2022. Este fenómeno es en gran medida (junto con aumentos discrecionales del gasto en la previa electoral) el que explicó que el control del déficit que se había observado durante los primeros meses del 2021 se echara por tierra en el segundo semestre, como se observa en el siguiente gráfico: el segundo semestre del 2021 fue de desajuste y eso deja una inercia preocupante al 2022. Durante el último mes del año pasado el gasto creció 10% real (el doble del promedio anual) y el primario 32%.

A la luz de todos estos datos, el 2021 en lugar de haber sido un año de corrección de las finanzas públicas ha sido un año de desajuste en términos estructurales. De cara al nuevo año, lo que suma preocupación, es que para que el déficit no aumentara se requerirían una gran cantidad de reformas y cambios en la política de gasto público que hoy no parecen estar en el radar del gobierno. Hay que tener en cuenta además que este año los ingresos tributarios serán al menos un 0,8% menores a los del año pasado como consecuencia de una reducción en la recaudación por retenciones (por menores precios y menores cantidades en caso de que la sequía continúe) y la ausencia del impuesto a la riqueza que el año pasado aportó algo más de medio punto del PBI. Con menores ingreso, y la inercia del gasto público descripta anteriormente el escenario más probable para este año es el de un desequilibrio fiscal al menos igual al de 2021 si la tasa de inflación se acelera o algo mayor en caso de que se lograra mantener la inflación en torno al 50%. Los objetivos que deben alcanzarse para estabilizar la macroeconomía parecen no poder darse simultáneamente sin una gran cantidad de reformas. Este diagnóstico está en el centro del desacuerdo entre el gobierno y el FMI y es un punto tan relevante para el organismo que difícilmente se pueda lograr un acuerdo sin zanjarlo.