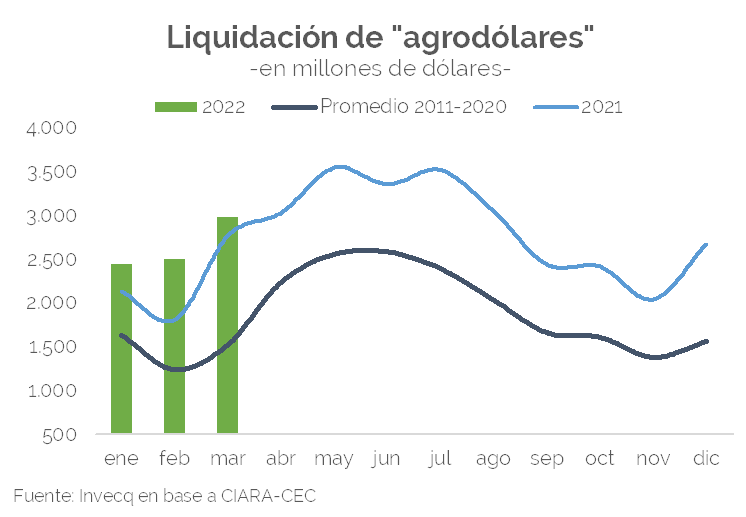

Terminó el primer trimestre del año y el sistema de agronegocios en general y el de los granos y sus derivados industriales en particular volvieron a liquidar una cantidad de divisas récord. Entre los meses de enero y marzo, el complejo cerealero y oleaginoso ingresó al país más de 7.900 millones de dólares. En promedio entre los años 2010-2020 para el mismo período la liquidación de exportaciones del sector sumaba unos 4.400 millones de dólares aproximadamente. Esto significa que el año arrancó con un ingreso de divisas del agro de un 80% superior al promedio de la última década. Este flujo de dólares está superando incluso al arranque del año pasado se que había ubicado como el mejor año hasta el momento. Es decir que, a solo un año de haber marcado un récord en el ingreso de dólares, el sector está encaminado a volver a marcar un máximo en este 2022, superando los 32.800 millones de dólares ingresados durante todo el año pasado.

Hay dos factores que explican esencialmente este boom de dólares en el primer trimestre, uno interno y otro internacionales. El factor interno tiene que ver con la mayor cosecha de trigo de la historia con que cerró el 2021: 21,8 millones de toneladas que dejaron un saldo exportable de casi 15 millones de toneladas de trigo. Así el 2021 terminaba y el 2022 arrancaba con un colchón de dólares aportados por la cosecha fina. A este fenómeno se sumó el contexto internacional que, desde las primeras semanas de enero y bastante antes de la invasión rusa a Ucrania, empujó los precios de las commodities agrícolas hasta nuevos valores récords. Soja, maíz, trigo, y aceite de soja tocaron valores máximos en mucho tiempo y en las últimas semanas se estabilizaron en precios muy altos.

Es cierto que, como hemos remarcado oportunamente, dada la particular composición del comercio exterior argentino, la suba de los precios de los commodities agrícolas no garantizaba una mejora instantánea de los términos de intercambio si el proceso era acompañado por la sube también récord de los commodities energéticos de los cuales somos importadores netos. Pero también es cierto que la importación de energía durante los tres primeros meses del año es muy pequeña, por lo que este problema gravitará sobre la economía argentina recién en los meses de invierno que están por venir. Es decir que durante el primer trimestre fue casi todo efecto positivo el cambio de los precios internacionales para la balanza comercial argentina.

Sin embargo, el panorama de las cuentas externas argentinas no luce lo holgado que deberían estar dado este extraordinario ingreso de agro dólares que acabamos de describir. De hecho, durante el primer trimestre del año el BCRA no ha podido terminar con compras netas de reservas, sino que su intervención cerró en terreno negativo por unos 50 millones de dólares. Es cierto es que una magnitud muy baja y casi de equilibrio, pero comparando este resultado con el de los primeros trimestres de los últimos dos años, es una señal de alerta. Durante el período enero-marzo de 2020, con precios internacionales de nuestras exportaciones considerablemente menores, el BCRA había podido terminar el período comprando 670 millones de dólares en el mercado. Y el año pasado, en el mismo período se alzó con 2.270 millones de dólares en sus arcas gracias a la intervención compradora en el mercado.

Evidentemente el mayor nivel de actividad económica, por un lado, pero principalmente los incentivos generados por un esquema macroeconómico que no cierra están consumiéndose los dólares que ingresan por las exportaciones aún con un estricto control de cambios y trabas múltiples a las importaciones. La inconsistencia macroeconómica, centralmente en el esquema cambiario, está teniendo una mayor influencia sobre el mercado de cambios que el extraordinario contexto internacional de precios de commodities. Dado este panorama, para los próximos meses esperamos que el resultado externo sea mucho más estrecho de lo que debería ser dada la estacionalidad de la cosecha gruesa. Normalmente entre los meses de abril y julio el BCRA se hace de una gran cantidad de dólares debido a la fuerte liquidación de las cosechas de maíz y soja. Pero este año, estarán las importaciones energéticas compensando en gran medida ese flujo positivo de divisas. Si el gobierno no logra acumular dólares en la temporada alta, entonces las presiones sobre el mercado de cambios podrían volver a ser muy fuertes a partir del mes de agosto en el que el ritmo de liquidación de exportaciones vuelve a descender. La relativa “pax cambiaria” actual (las brechas se han comprimido desde el anuncio del acuerdo con el FMI) tendría poco aliento.

Un efecto colateral del aumento de los precios de commodities agrícolas, y que se está corroborando a escala global, es el incremento del precio de los alimentos. Según el índice elaborado por la FAO, el costo actual de los alimentos en el mundo está tocando un máximo histórico. Medido en términos reales en el mes de febrero el indicador superó al promedio del año 1973 cuando en época del shock petrolero se habían encarecido fuertemente los alimentos.

Este fenómeno está siendo monitoreado con gran preocupación en países de todo el mundo. Pero como en episodios anteriores, donde más preocupa es en los países pobres de África que suelen ser quienes más sufren la interrupción de la oferta de alimentos y el encarecimiento de los mismo en términos de seguridad alimentaria. Dados el bajo nivel de desarrollo de estos países, casi la totalidad del ingreso disponible de estas poblaciones se destina a la compra de alimentos. Según cuál sea la duración y la magnitud de este fenómeno, no es para descartar que se traslade a escenarios de inestabilidad política. De hecho, uno de los desencadenantes de la “primavera árabe” fue el incremento en el precio de los granos en el año 2010. Esta semana hubo protestas importantes en Irak a causa de este fenómeno en los alimentos.

Dado este escenario, parecería entonces que el argumento del gobierno y la “inflación importada” tiene un sustento en el resto del mundo. Sí y no. Claramente que el aumento de los commodities es una presión extra para el índice de precios argentino. Sin embargo, con una inflación ya cómodamente instalada arriba del 50% y con varios precios congelados y controlados, no es posible encontrar en este fenómeno el factor explicativo principal.

Además, dado que Argentina es un exportador neto de estos bienes, el excedente de dólares que se genera en la economía es una fuente “anti-inflacionaria” mucho más importante que la del impacto particular en algunos alimentos. Si con un boom de precios el BCRA terminó el trimestre vendiendo 50 millones, ¿qué hubiera pasado con los precios internacionales promedio del 2010-2020? Dos opciones: controles mucho mayores sobre las importaciones que llevarían a una recesión económica por falta de insumos para la producción o una pérdida de reservas fuerte y una devaluación del peso oficial y/o en el mercado paralelo, en ambos casos con aceleración inflacionaria más difundida que la actual. No hay dudas de que, en el actual contexto, exportaciones más bajas significarían mayor inflación que la presión adicional que pueda generar sobre algunos alimentos el boom de precios internacionales.