En la edición previa de este newsletter semanal anticipamos que más temprano que tarde el Gobierno tomaría algún tipo de medida para contener la demanda de divisas por la cuenta de servicios, particularmente la asociada al turismo y los pagos al exterior con tarjetas. Como destacamos en el Resumen Semanal, estas medidas efectivamente se llevaron a cabo. Si bien éstas podrían serle de utilidad al Banco Central en el inmediato plazo para aliviar el rojo por la cuenta de servicios, se atacó un frente que venía cobrando una dinámica preocupante pero que en el agregado es un goteo de divisas mucho menor (25%) al correspondiente en materia de bienes (USD 12.000 millones en lo que va del año de egresos brutos por servicios vs más de USD 48.000 millones de salida bruta de divisas por importaciones de bienes)

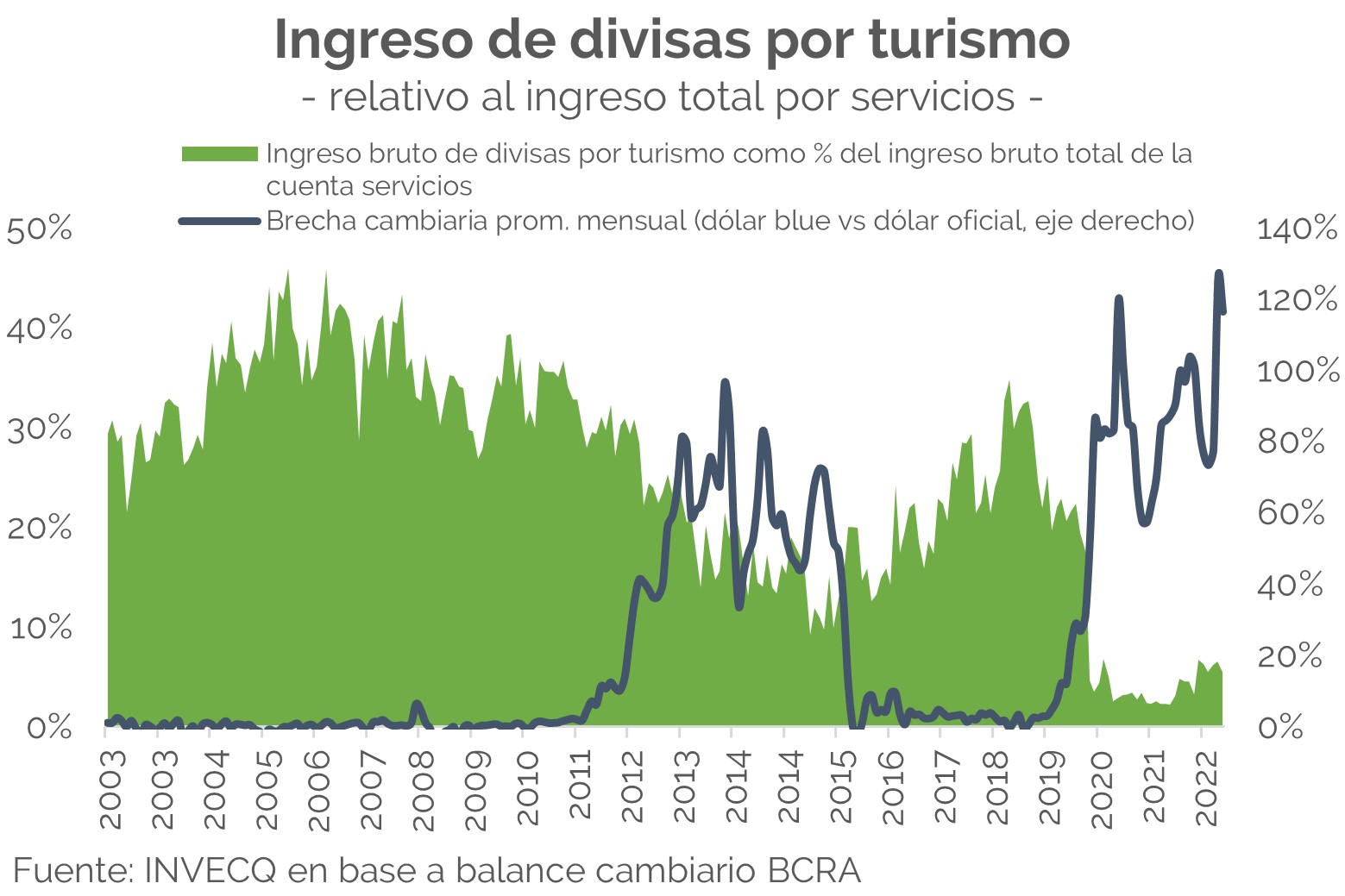

Además, el foco con las medidas estuvo exclusivamente puesto en la demanda en desmedro de la oferta. Dicho de otro modo, las medidas del “Dólar Qatar” y afines no fueron acompañadas de ningún tipo de incentivo para el turismo receptivo. ¿Qué tan bajo es el incentivo que tienen los turistas extranjeros para acceder a los pesos vía el mercado oficial en lugar del conseguirlos al blue? Actualmente el ingreso de divisas por turismo (al mercado oficial) y cobros con tarjeta de crédito relativo al ingreso total de divisas por servicios se encuentra en mínimos desde la salida de la Convertibilidad, exceptuando el período de pandemia por motivos obvios que ciertamente influyó en esta dinámica como puede apreciarse en el gráfico. No obstante, la magnitud del deterioro del ingreso de divisas por turismo relativo al ingreso de divisas total por servicios es notable y responde a una brecha cambiaria que no cede. Si se desea morigerar el goteo de divisas por servicios que destacamos en el newsletter anterior, probablemente sean necesarias políticas no solo que busquen atacar la demanda, sino también que intenten incentivar la oferta de divisas.

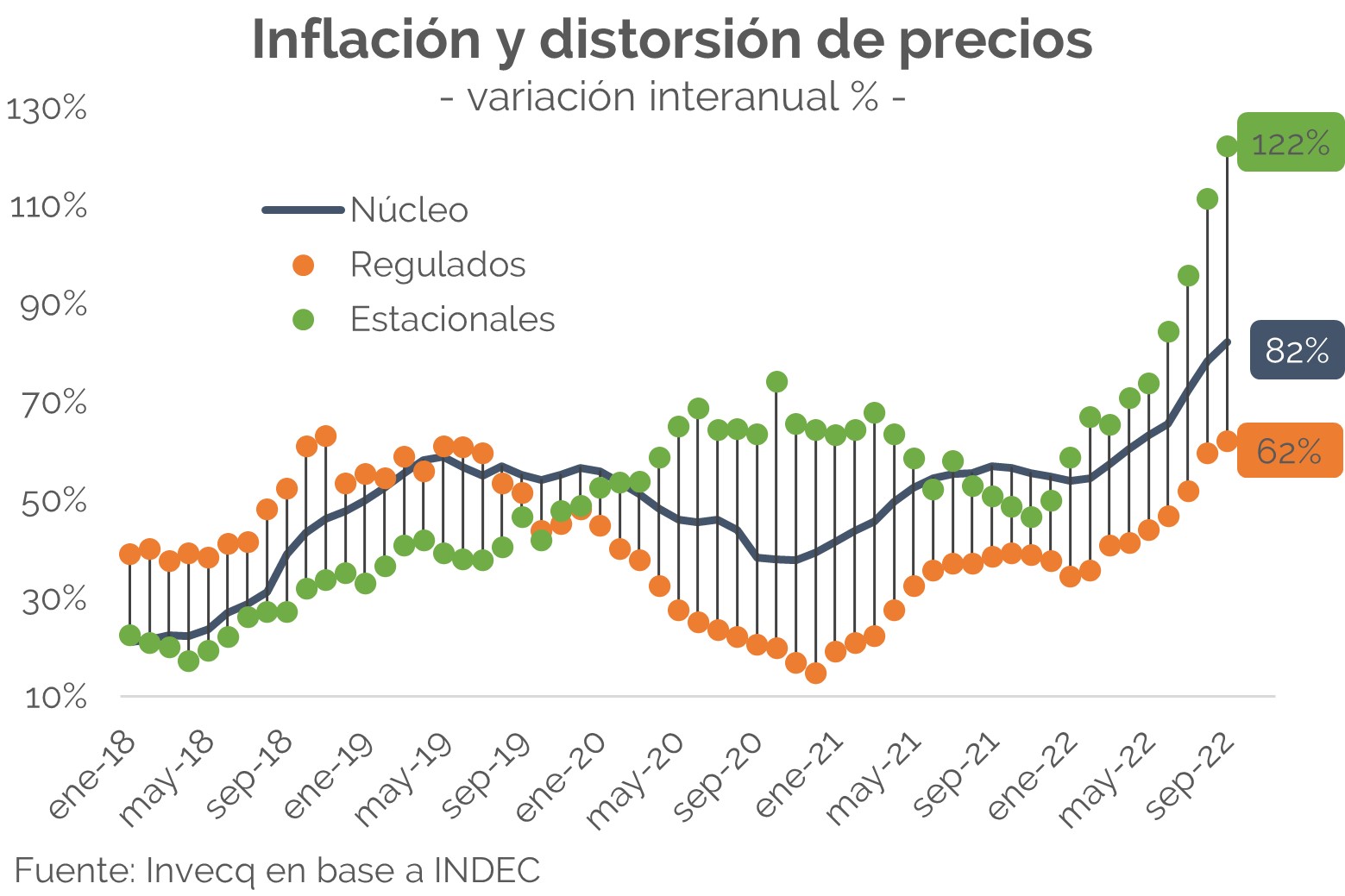

Horas atrás se conoció el dato de inflación de septiembre. Si bien este registro de 6,2% mensual para el nivel general dio por debajo de lo esperado por el consenso del mercado (6,7%) e implica una lectura 0,8 p.p. menor a la del mes anterior, el retroceso responde en buena medida a un grupo de bienes y servicios con elevado componente “regulado” (incidencia estatal en su determinación) que no tuvieron actualizaciones, a contramano de lo esperado. Así, en septiembre se amplió la distorsión entre la dinámica de la inflación núcleo (el verdadero termómetro inflacionario de una economía) y la de los precios regulados (aquellos bienes y servicios con elevado componente estatal en la determinación del precio). Mientras que la inflación núcleo avanzó un 5,5% en el mes, la categoría de precios regulados del IPC lo hizo a un ritmo de 1 p.p. menor (+4,5% m/m). Esta dinámica está en línea con la de los dos meses anteriores y se explicó por los bajos registros de Salud (+4,3% m/m) Educación (+3,7% m/m), Vivienda (+3,1%) y Comunicación (+2,5%).

Como destacamos algunos informes atrás, la economía argentina operó en el último semestre con una nominalidad anualizada de 3 dígitos. ¿Qué sucedería si los precios regulados mantuviesen este rezago frente a la inflación núcleo durante los próximos nueve meses? Al analizar la evolución de los precios regulados en el último trimestre en términos anualizados (es decir, asumiendo que se repitieran la dinámica del trimestre durante los próximos nueves meses), los regulados corren 29 puntos por detrás de la inflación núcleo. Es decir, si continuasen corriendo a este ritmo por detrás del verdadero termómetro inflacionario de la economía (la núcleo), se acumularía un atraso de casi 30 puntos en los próximos nueve meses. A pesar de que el Gobierno tomó nota de esto y comenzó a acelerar la corrección de precios relativos desde marzo, serán cruciales las medidas que se tomen en los próximos meses respecto de las tarifas públicas y los precios de los combustibles: la nominalidad actual no permite inacción en esta materia.

La dinámica de inflación y distorsión de precios relativos – una característica de los procesos de alta inflación como el actual de Argentina – también se agravó en el último mes. La división que más aumentó en septiembre fue nuevamente Prendas de Vestir y Calzados (+10,6% m/m), actualización mensual que en buena medida correspondería a fenómenos estacionales (cambio de temporada). Sin embargo, desde el inicio del cepo actual hasta septiembre 2022 la vestimenta acumula un incremento de precios promedio de 461% (contra un Nivel General de precios que en el mismo lapso aumentó un 281%). Aunque el shock de precios de las materias primas de comienzos de año seguramente incidió en esta dinámica, la situación podría responder a la ausencia de competencia de productos importados en el sector. Por su parte, Alimentos y Bebidas No Alcohólicas corrió por encima del Nivel General de precios por segundo mes consecutivo, tras registrar una variación mensual del 6,7%. En el año el aumento de precios en esta división crucial por su representatividad para los sectores más carenciados muestra un incremento acumulado del 69,5%, +3,4 p.p. respecto del Nivel General.

Hay poco (o nada) para festejar con el dato de inflación de septiembre. Aunque retrocedió respecto del máximo mensual de 7,4% de julio y del 7,0% de agosto, todavía se ubica un escalón (+0,5 p.p.) por encima de la inflación efectiva mensual promedio del primer semestre (5,7%) y supera con creces la inflación efectiva mensual promedio del 2021 (3,5%). A su vez, la desaceleración no responde a un cambio positivo de expectativas: fue traccionada por una pausa en la actualización de precios regulados. Está dinámica en un contexto de nominalidad como el actual retroalimenta las expectativas de mayor inflación futura producto de los mayores esfuerzos que serán necesarios para la corrección de precios relativos. Destapar o no la olla a presión de subsidios, tarifas y – crucial – dólar y cómo hacerlo serán los dos grandes interrogantes de los próximos meses… o semanas.