El famoso segundo semestre ya llegó y las presiones monetarias y financieras se vuelven cada vez más tangibles: la inflación está lejos de ceder, mientras que aumentan las restricciones para la operatoria del tipo de cambio, el roll-over al cierre de agosto no alcanzó a cubrir los vencimientos, el BCRA termina la primera semana del mes con pérdida de reservas netas y la cantidad de pasivos monetarios vuelve a picos máximos, exhibidos previo a la corrida cambiaria de abril de 2018.

Punto por punto

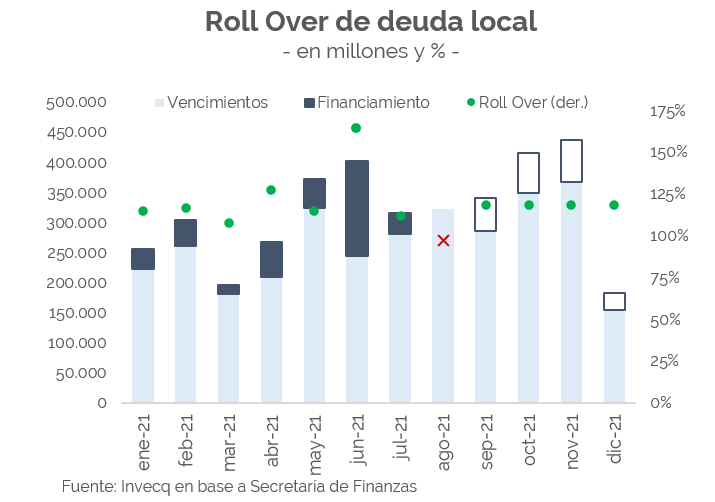

En primer lugar, el Tesoro alcanzó un roll over del orden del 97,5% para el mes de agosto. Es decir que no alcanzó a cubrir todos los vencimientos de deuda correspondientes en el mes y quedó alejado del promedio de lo que el Tesoro logró renovar hasta el séptimo mes del año: 123%. Ahora ese guarismo se redujo a 119% y en términos netos, el Tesoro pudo captar un total de $ 382.000 millones a lo largo del año.

Particularmente durante agosto, las primeras licitaciones fueron magras y las últimas no lograron compensar este efecto negativo. El mercado exigió al Tesoro instrumentos ligados a tasa fijas que fueran de corto plazo, con vencimientos a comienzos del año próximo como fecha máxima, por los cuales recaudaron más del 40%. Luego, las opciones de títulos ligados a la evolución de la inflación significaron el 35% del total y los bonos dollar-linked se llevaron cerca del 14%. El restante, bonos flotantes.

En adelante, queda una agenda desafiante por dos motivos. El primero, es que los vencimientos del próximo trimestre son los más abultados del año, cerca de un billón de pesos. El segundo, es que en el mismo período y sobre todo en años electorales, la demanda por instrumentos en moneda dura aumenta y genera más presiones sobre el refinanciamiento.

En el caso de que el roll over continúe en estos mismos niveles, el Tesoro podría recaudar de aquí hasta fin de año cerca de $ 220.000 millones, lo que llevaría el total a $ 602.000 millones. Esto se traduciría en una cobertura del 31% sobre el total de déficit esperado para este año, considerando un déficit total de 4,6% del PBI. En paralelo, esto significaría un financiamiento monetario de $ 1,35 billones. Hasta el momento, las transferencias del BCRA al Tesoro fueron de la mitad, por lo que es esperable un aumento de similar magnitud hacia fin de año si el financiamiento en el mercado de deuda local no cambia su tendencia hacia una mayor absorción que en la actualidad.

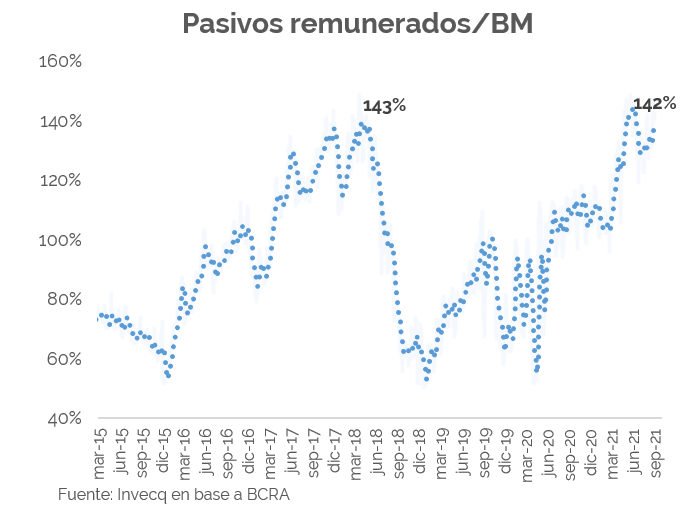

Por su parte, el mercado de pesos empieza a encontrar ciertos techos. La contracara de lo anterior es el aumento de los pasivos remunerados. La política monetaria expansiva que sostiene el gobierno, con tasas que continúan siendo negativas respecto de la inflación, genera que el aumento de los pasivos remunerados corra a una velocidad menor a la que lo haría con una política monetaria contractiva. Sin embargo, la expansión fiscal en un escenario de aumento de cobertura monetaria del déficit, sumado a una menor inflación en los próximos meses podría acelerar este indicador. Al momento, el total de pasivos remunerados medidos sobre la base monetaria alcanza un máximo de 142%. La clave en la diferencia es el cepo, que actúa como un contenedor que fuerza la demanda por pesos. Sin embargo, un contexto en el cual la demanda por los depositantes de plazos fijos (hoy 90% colocados en plazos de entre 30 y 45 días) baje, podría poner mayor presión sobre la brecha cambiaria en un momento menos favorable para el BCRA. Es disfuncional, en términos del ministro de economía.

En los primeros días de septiembre, la entidad central tuvo que vender US$ 160 millones en el mercado, acumulando así una baja de US$ 504 millones en los últimos 7 días. En agosto, el resultado solamente fue positivo en US$ 21 millones. Si bien esto era algo de esperar dado el comportamiento destacado previamente en períodos electorales, el Tesoro debe ser prudente en ofrecer señales de consolidación fiscal u ofrecer mejores rendimientos en los instrumentos para que el mercado continúe financiando el agujero de los meses próximos. Mercado que hoy prioriza las señales de corto plazo.

Si bien las últimas semanas demostraron resultados alentadores para el mercado accionario y los bonos podrían continuar esta dinámica, la sostenibilidad del precio de los activos no bastará solo con expectativas electorales, dado que es sumamente dificultoso sanear el plano monetario sin un anclaje de expectativas. La celebración de las cotizaciones evidenciadas en el corto plazo continúa sujeta a un programa de consolidación post-electoral, que permita despejar las distorsiones previamente expuestas.