El INDEC difundió los datos asociados a la producción industrial, la cual volvió a mostrar otra caída en el mes de junio y no queda claro donde está su piso. Tras el traspié sufrido en marzo por la suba en el tipo de cambio y la reversión al alza en la tasa de interés, parecía claro que la caída producción manufacturera había encontrado fin y lateralizaba su crecimiento, sin embargo, en el sexto mes del año se observó una merma de 1,8% desestacionalizado frente al mes previo. Por su parte la medición interanual marca 14 meses consecutivos de contracción, donde el último dato registrado fue de 6,9%, mostrando una desaceleración desde marzo. Los únicos rubros que reflejaron crecimiento fueron en primer lugar, el de refinamiento de petróleo (+2,8%) y el de alimentos y bebidas, con un avance de 1,3% anual. Por el contrario, el resto finalizó en terreno negativo. Se destaca en especial la caída en la producción automotriz que se contrajo 33% respecto del mismo mes del año previo.

El indicador sintético de la actividad de la construcción también se contrajo 11,8% anual en el mes de junio, profundizando la caída que había exhibido en los meses previos. Al igual que el indicador industrial, la construcción presentó una nueva caída mensual en la medición desestacionalizada del orden de 4,2%, quebrando las expectativas de crecimiento (o de mermar la caída). Dentro de los insumos utilizados para la construcción, las bajas más fuertes se exhiben en artículos sanitarios de cerámica y pinturas. De esta manera, el sector de la construcción concluye 10 meses consecutivos de caída respecto de la comparación frente al año previo.

En el frente monetario, el BCRA publicó el informe monetario de julio en el cual declara que no se cumplió con la meta de base monetaria del mes por un tema estrictamente estacional, dado que esta se ubicó 3% por encima y se recuperará esa contracción en el actual mes. A su vez, el gobierno dejó trascender que la inflación del mes de julio fue en torno a 2,2%. De esta manera, la medición interanual del índice de precios al séptimo mes del año se ubicaría en torno al 54,4%, es decir, 3 puntos por debajo del pico alcanzado en mayo.

Tras la presentación del buen balance del segundo trimestre de 2019 y el mismo día en el cual la empresa Mercado Libre cumplió 20 años, su acción se alzó más de 12% en una sola jornada, alcanzando un valor por acción de US$ 688,1 y una capitalización bursátil

En el plano internacional, la guerra comercial entre Estados Unidos y China está causando revuelo a nivel internacional e internamente dentro del país norteamericano. Las últimas declaraciones del presidente Donald Trump apuntaron a los productos no arancelados aún provenientes de China, en donde declaró que se le impondrían aranceles del 10% a los restantes, dado que una gran parte de bienes ya posee un 25% de restricción a la entrada. La respuesta de China ante esto fue una devaluación del Yuan en torno al 1,7%, en donde superó la cotización de US$ / Yuan 7, valor que no alcanzaba desde el año 2008. En dicha jornada y la siguiente todos los índices bursátiles del mundo hicieron eco de esto y mostraron abruptas caídas. El Nasdaq se contrajo en 3,2% durante las dos ruedas, el Nyse 3%, el Dow Jones 1,8%, IBEX cayó 1,2% y por supuesto Argentina no escapó de esta dinámica en la cual la caída fue del orden del 5%.

Automáticamente, la respuesta del presidente norteamericano fue atribuirle la culpa de esta dinámica del mercado a las autoridades de la FED, por no haber reducido aún más la tasa de interés, cuya baja fue de 0,25 puntos en la última decisión.

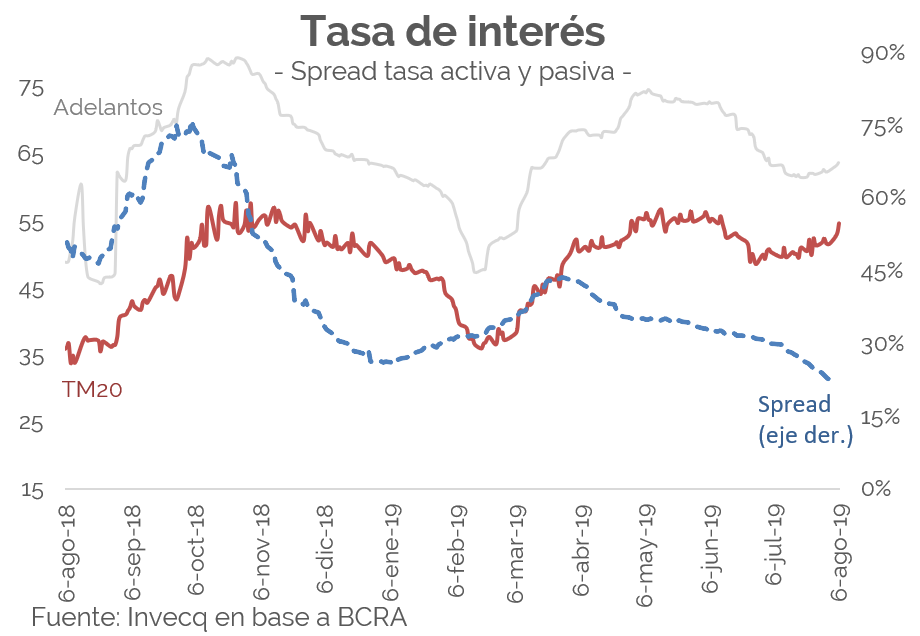

El gráfico de la semana

En el gráfico puede verse que el spread entre las tasas de interés activas y pasivas se reduce notoriamente desde el pico exhibido en marzo. Es decir, la diferencia entre lo que un banco cobra por ser deudor y lo que ofrece al usuario se cae a niveles del 20%, cuando el promedio de los últimos 4 años está próximo al 35%. Esto se debe a dos medidas fundamentales. En primer lugar, a comienzos del mes de mayo, el BCRA decidió implementar los plazos fijos online. Herramienta que permitió a los usuarios de diferentes bancos ubicar sus plazos fijos en los que le ofrecieras un mejor rendimiento. De esta manera, en el mes de julio, los plazos fijos online alcanzaron un monto total de $ 57.425 millones, es decir un 13,4% frente al mes de junio. La segunda razón es asignable a la decisión de elevar en 3 p.p. la fracción de los encajes por los depósitos a plazo fijo que las entidades financieras están habilitadas a integrar con LELIQ, con vigencia a partir de julio. Esto llevó a que los bancos disputaran esa cantidad de dinero que permanecía remanente en el mercado y subieras sus tasas pasivas, achicando nuevamente el spread.

A diferencia de lo que ha ocurrido en años electorales previos, los depósitos en plazos fijos continúan incrementándose, en julio 1,6% desestacionalizado frente a junio. Esto se debe a dos factores principales, el primer es que la calma cambiaria con la posible intervención del Banco Central hace que el dólar pierda algo de atractivo, a lo que se suma que la tasa de interés real hoy se encuentra en niveles máximos dentro de la gestión.

con el momento de mayor inestabilidad nominal, en septiembre del año pasado cuando en pocos días el dólar pasó del orden de los 28 pesos a 40 pesos. Desde aquel pico, en que el tipo de cambio real marcó un valor índice de 142, ha descendido hasta el actual 111. Esto significa una caída del tipo de cambio real del 22% en los últimos 10 meses.