En medio de una semana conmocionada por el debate sobre el aborto, la política económica dejó entrever un cambio de rumbo. Tras el acuerdo con el FMI, se buscaría acelerar la convergencia fiscal, reducir la dominancia fiscal e incrementar la independencia de la política monetaria.

El día jueves se dieron a conocer los detalles del acuerdo con el FMI que englobará un préstamo de 50.000 millones. Las metas fiscales indican que para fines de este año se debería llegar a un déficit fiscal primario del 3,2% con una reducción progresiva hasta el año 2021 donde se apunta a obtener un superávit de 0,5 puntos del producto. Por el lado monetario, no se establecieron metas de inflación para este año, pero sí para los años siguientes: 17% en 2019, 13% en 2020, 9% en 2021 y 5% en 2022.

Se conocieron los datos del REM, que arrojaron números no muy positivos. Se espera una inflación a fin de año del 27,1%, acompañada por un crecimiento de solo el 1,4% para el PBI promedio del año. Eran esperables los efectos de la corrida cambiaria sobre la economía real, que debería repuntar a fines de año, sumada a la mejora de exportaciones agropecuarias a comienzos del 2019.

Por otro lado, se fijaron las paritarias de UPCN en un 15%, número considerado muy insuficiente por la Asociación de Trabajadores del Estado. Moyano tampoco se conformó con un aumento del 15% y amenaza con un paro nacional en caso de no acordar un 27%. Para evitar mayores conflictos el Gobierno accedió a un cierre del 20% anual. Además, la Justicia declaró inconstitucional el artículo dos de la Reforma Previsional con lo cual el Gobierno debería restituir un 9% sobre los haberes de jubilados y pensionados, correspondientes al ajuste del mes de marzo último. Este fallo, que será apelado por ANSES, implicaría un aumento del gasto para el corriente año que complicaría el cumplimiento de la meta fiscal vigente.

En relación a la economía real, se conocieron datos de la producción automotriz de mayo que creció un 3,5% interanual. La industria farmacéutica mostró un incremento en su facturación del 20,1% interanual del primer trimestre con un aumento en la producción nacional de 16,9%. Se dieron a conocer también algunos datos del turismo internacional: se registró en el primer cuatrimestre del año un incremento del 6,1% de turistas no residentes, mientras que las salidas tuvieron un incremento interanual de 15,3%. Dado el movimiento del dólar de las últimas semanas debería esperarse una moderación en la salida de argentinos hacia el exterior (tener en cuenta factor extraordinario de Mundial de Futbol), acercándose a niveles más parecidos a los de llegadas de turistas extranjeros a la Argentina. Así, la brecha de turistas podría morigerar su crecimiento, ayudando a detener el deterioro de la cuenta corriente.

Un dato relevante fue la Utilización de la Capacidad Instalada del mes de abril, que fue del 67,6%, número superior al 64,5% de abril del 2017. Los sectores más dinámicos resultaron las industrias metálicas básicas (88,6%) y la refinación del petróleo (78,4%).

Por el lado financiero, fue una semana de mucha volatilidad. Sturzenegger anunció que el BCRA dejará de ofrecer 5.000 millones de dólares a $25 y el dólar minorista ya está operando a $26. Por otro lado, el riesgo país luego de haber descendido un 1,7% hoy se restablece en 481 puntos, valor por encima del deseado para lograr la reclasificación a emergentes que se decidirá el día 20 de junio. El Merval por su parte registra un alza de más del 3%.

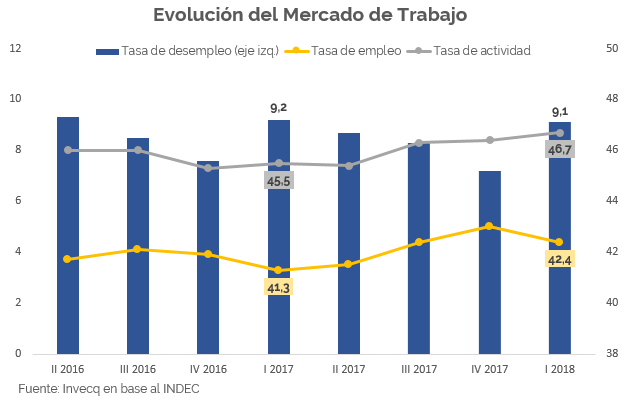

El gráfico de la semana

Se conocieron esta semana los datos del Relevamiento de Expectativas de Mercado publicado por el Banco Central. Las expectativas de inflación para este año ascendieron hasta un 27,1%, mientras que las expectativas para los próximos 12 meses resultaron ser de un 22%.

Si bien ya venían en ascenso los últimos meses, la corrida cambiariay la fuerte devaluación del peso que comenzó a fines de abril, afectaron considerablemente la inflación esperada en el mes de mayo pegando un salto importante. El IPC de abril arrojó una inflación mensual del 2,7%, que probablemente será muy similar a la del mes siguiente. Sin embargo, estos aumentos se debieron en gran parte al proceso de normalización de tarifas llevado a cabo durante esos meses. En relación al acomodamiento de los precios relativos, no se esperan nuevos aumentos de los precios regulados durante los próximos meses, exceptuando el servicio de electricidad en agosto (dependerá de la inflación) y del gas en octubre.

Por otro lado, analizando la variación mensual de las expectativas de inflación para este año, estas se mantuvieron planchadas a comienzos del 2017 y luego no sufrieron grandes variaciones hasta comienzos del 2018. El gran salto se produce inicialmente luego de la conferencia de prensa del 28 de diciembre y el cambio de metas y luego de abril a mayo, donde la variación fue del 5,1% obviamente influido por el contexto macroeconómico y financiero del país.

–

Suscríbase sin cargo a nuestro Newsletter

–