El INDEC difundió los datos relacionados al índice de salarios del mes de mayo, mes en el cual la inflación alcanzó un pico de 57,3%, el valor más elevado desde que compuso el índice nacional, y consecuentemente, el que pico que mayor influencia tuvo sobre la contracción de los salarios en términos reales. Tomando el índice total, se evidencia un alza de 2,8% mensual y de 38,4% nominal anual, lo que se traduce en una caída del orden de 12% año contra año, desacelerándose 0,9 puntos frente al mes previo y en el promedio, la contracción alcanza una baja de 10,9%. Sin embargo, la mejora mensual dentro del sector privado registrado fue la mayor desde julio 2017, alcanzando 1,1%. Por su parte, el que mayor contracción muestra es el del sector privado no registrado, con una suba nominal de tan solo 32%, aunque cabe destacar que este registro siempre tiene un rezago aproximado de 5 meses, por lo que no está claro que haya sido el segmente más afectado.

La recaudación tributaria en el mes de julio fue $ 450.909,8 millones, lo que se traduce en un crecimiento de 53,4% en relación al mismo mes del año previo, aproximadamente 0,9% de pérdida en términos reales, bastante por debajo de lo observado en los meses anteriores, recuperando parte de lo perdido. El IVA, el impuesto con mayor ponderación dentro del esquema tributario, presentó un avance de 43,3% anual, 10 puntos por debajo de la recaudación total, explicado el escaso crecimiento del IVA aduanero de tan solo 28% nominal en el último año, mientras que el impositivo creció 52%. La recaudación del Impuesto a las Ganancias subió 65,8%. Cabe recordar que el mes pasado operó el vencimiento de la presentación de declaración jurada de las personas humanas e Impuesto Cedular para la renta financiera y venta de inmuebles por el período fiscal 2018 (cuyo pago venció en junio), y el ingreso del segundo anticipo de las sociedades con cierre en diciembre por el período fiscal 2019. Por último, los Derechos de Exportación aumentaron 298,7%, con el empuje del tipo de cambio y de los derechos de exportación adicionales.

En junio de 2019, el Comité de Política Monetaria (COPOM) del BCRA decidió que la posición de efectivo mínimo para el período julio-agosto de este año se calcule de forma bimestral. A fines de julio, es decir, a mitad del período bimestral, el promedio de la base monetaria alcanzó a $1.381,5 mil millones, nivel que se ubicó $38,3 mil millones (2,8%) por encima de la meta planteada. Es decir, el Banco Central absorberá la liquidez necesaria evitando que la tasa de interés de referencia sea menor al 58% prometido hasta mediados de agosto, cuando se conozca el dato de inflación.

El Ministerio de Transporte anunció que julio fue el mes en el que más pasajeros volaron en la Argentina. Fueron 1.512.000 pasajeros en total, representó un 61% más de lo alcanzado en el mismo mes 4 años atrás. Cabe destacar que la participación que están teniendo las aerolíneas low cost en el transporte aéreo viene creciendo mes a mes. Del total de pasajeros que voló en julio, 298.000 lo hicieron en estos servicios, lo que representa un 20% del total de pasajeros.

Tras la baja de la FED y ante un comunicado poco firme ante cual será el sendero que tome de ahora en más la dinámica de la tasa de interés de referencia, sumado a las tensiones comerciales que se sumaron entre EE.UU. y China tras los dichos de Donald Trump sobre el mayor arancelamiento a partir de septiembre a diferentes bienes provenientes del país asiático, los mercados reaccionaron comprando Bonos del Tesoro norteamericano para mitigar riesgo, haciendo reducir su rendimiento.

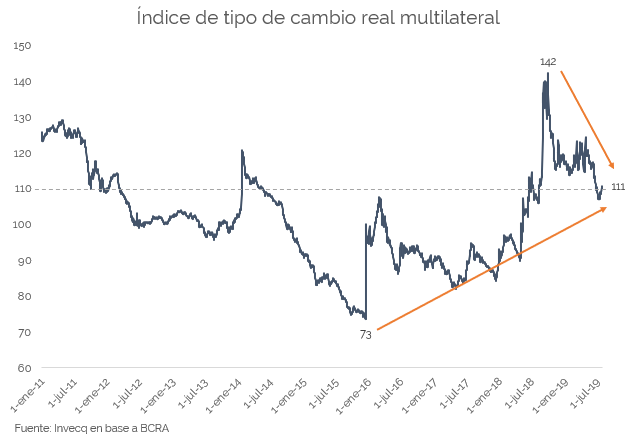

El gráfico de la semana

Hace algunos días ha vuelto al debate público la cuestión del precio del dólar y la consecuente competitividad que implica para el sector transable de la economía. Principalmente desde la oposición se ha advertido sobre un nuevo atraso cambiario.

En el gráfico puede verse que el índice de tipo de cambio actual se encuentra en un nivel superior al de cualquier momento de la gestión del gobierno iniciado en diciembre de 2015, con la excepción del largo período iniciado a mediados del año pasado con la crisis cambiaria que desembocó en el acuerdo con el FMI. Particularmente el ITCRM más alto que se registra en esta serie desde 2011 coincide con el momento de mayor inestabilidad nominal, en septiembre del año pasado cuando en pocos días el dólar pasó del orden de los 28 pesos a 40 pesos. Desde aquel pico, en que el tipo de cambio real marcó un valor índice de 142, ha descendido hasta el actual 111. Esto significa una caída del tipo de cambio real del 22% en los últimos 10 meses. Observando este subperíodo de tiempo podría decirse que el tipo de cambio real ha caído o que el dólar se está atrasando. Sin embargo, esta comparación puede ser algo engañosa debido a que el salto en el ITCRM se debió a una rápida depreciación de la moneda que obviamente no tardaría en trasladarse a precios con el correr de las semanas. Es decir, era improbable que el tipo de cambio real se pudiera mantener en esos niveles. A su vez, tomando un período algo mayor, podemos ver que en relación a los primeros días de diciembre 2015, cuando todavía existía el cepo cambiario, el ITCRM se encontraba en un valor de 73, con un dólar que por aquellos días cotizaba a $9,50. En relación a aquellos valores, hoy el tipo de cambio real se encuentra un 52% más alto, por lo que en relación a aquel período el dólar no se ha atrasado sino todo lo contrario. Por último, se puede verificar que el valor actual del tipo de cambio real se encuentra en línea con los valores vigentes entre los meses de septiembre-noviembre de 2011, meses en los cuales casualmente comenzaron a implementarse las primeras medidas que conformaron el cepo cambiario.