Durante la semana continuó el debate y las acciones políticas, tanto desde el oficialismo como desde la oposición, con respecto a los cambios tarifarios. Por un lado, los gobiernos de la provincia de Buenos Aires y de CABA anunciaron eliminaciones de impuestos sobre las facturas de los servicios públicos con el objetivo de reducir el impacto sobre los consumidores. Por otro lado, la oposición intentó nuevamente llevar a cabo una sesión especial en la Cámara de Diputados para retrotraer y congelar las tarifas hasta el año 2019, pero no contaron con los vostos necesarios para avanzar con el proyecto. Por otro lado, se conoció un cambio en el equipo económco: a partir de agosto, Sebastián Galiani (actual Secretario de Política Económica) no continuará en su cargo.

Con respecto a la economía real, se conocieron algunos datos interesantes sobre la evolución de la actividad agregada y de algunos sectores en particular. El INDEC informó que en el mes de febrero la economía tuvo una expansión del 5,1% interanual, aunque el dato fue acompañado por una variación desestacionalizada mensual del -0,2%. Esto indica que no es esperable una tasa interanual para el resto del año de tal magnitud, sino que estará en niveles más bajos: de entre el 2,5% y el 3%. A su vez, la actividad industrial creció un 3% interanual, según FIEL, y acumula una expansión del 3,9% en el primer trimestre del año. La recuperación económica de Brasil es, sin dudas, un factor clave para esta dinámica. Otro sector que comienza a mostrar números algo más alentadores es el de la energía. Durante el primer bimestre del año la producción de gas registró una tasa de variación positiva (3,5%), luego de varios años en terreno negativo; a su vez, la producción de petróleo aún no logra registros positivos, pero comienza a recortar la caída: en el mismo período tuvo una reducción de solo -0,8% y se estima que terminará el año en recuperación. La Bolsa de Cereales de Buenos Aires, por su parte, informó que se estima que la superficie destinada al cultivo de trigo (cuya siembra comienza en pocas semanas) tendría un crecimiento interanual del 3,5%. La industria del vino, una de las economías regionales más importantes del país, continúa en una tendencia negativa. El INV informó que, durante el primer trimestre del año, las ventas internas en cantidades cayeron 1% mientras que las exportaciones lo hicieron en 1,8%.

El Ministerio de Trabajo publicó nuevos datos de empleo registrado. Los mismos indican un crecimiento del empleo privado asalariado del 0,1% mensual desestacionalizado y del 1,3% interanual en febrero. Sin embargo, el empleo total registró una caída (-0,1%) respecto de enero como consecuencia de una reducción del 0,5% mensual en el empleo público. Esto podría ser interpretado de forma negativa, sin embargo, ante el exceso en el crecimiento del empleo público durante los últimos años, creemos que es una corrección necesaria y positiva en el mediano plazo, tanto para las cuentas públicas como para el mercado laboral en su conjunto.

Para el frente financiero también fue una semana con mucho movimiento. El Banco Central sacrificó unos 2.000 millones de dólares de sus reservas internacionales para hacer frente a una demanda de dólares muy fuerte por parte del sector privado. Este incremento de la demanda por la divisa responde principalmente a dos factores: por un lado, la tasa de los bonos de EEUU continúa subiendo y ya perforó el 3%, lo que representa un rendimiento cada vez más interesante para los inversores globales en un escenario de menor riesgo que el de Argentina; por el otro, el factor interno vinculado a las nuevas reglamentaciones tributarias que dieron fin a la exención de impuestos con la que gozaban los inversores extranjeros sobre sus tenencias de Lebacs. Ambos elementos dieron lugar a una semana caracterizada por el rebalanceo de carteras que, sin la intervención del BCRA, hubiera llevado el tipo de cambio a niveles incompatibles con el escenario desinflacionario que busca la autoridad monetaria para el resto del año.

El gráfico de la semana

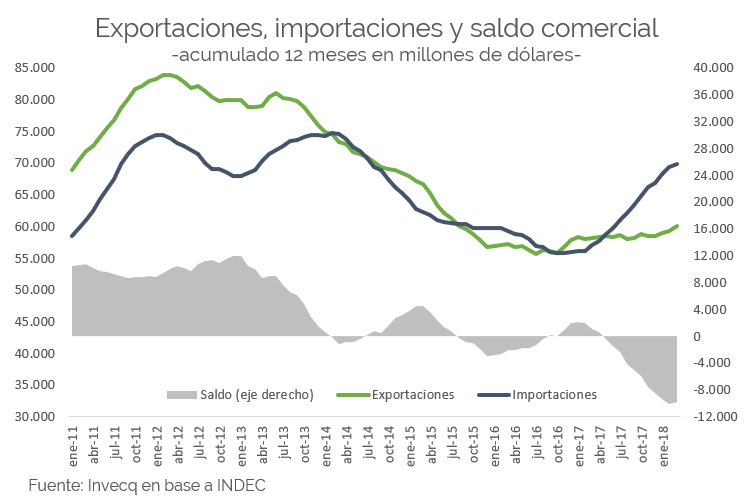

En la semana se conocieron los datos del intercambio comercial argentino con el resto del mundo correspondientes al mes de marzo. Los mismos mostraron un crecimiento en el intercambio comercial; tanto las exportaciones como las importaciones tuvieron aumentos en términos interanuales. Los envíos al exterior totalizaron 5.347 millones de dólares (17,2% i.a.), mientras que las compras desde el resto del mundo fueron de 5.958 millones (8,8% i.a.). Así, el resultado comercial del tercer mes del año arrojó un déficit de 611 millones de dólares. Si bien estos números fueron muy positivos, al analizar el comportamiento del comercio exterior en todo el primer trimestre del año se observa que las importaciones continúan creciendo a un ritmo más acelerado que el de las exportaciones, convalidando así un incremento del déficit comercial que ya acumula en los tres primeros meses del año un rojo de casi -2.500 millones de dólares. En el gráfico se muestra la evolución mensual de las exportaciones, importaciones y el saldo comercial acumulada en los últimos doce meses. Se ve claramente que desde principios del año pasado, las importaciones han tenido una recuperación más pronunciada que la de las exportaciones, dando lugar a un déficit anual en 2017 de -8.500 millones de dólares y que, estimamos que alcance los -15.000 millones de dólares en 2018.

En la semana se conocieron los datos del intercambio comercial argentino con el resto del mundo correspondientes al mes de marzo. Los mismos mostraron un crecimiento en el intercambio comercial; tanto las exportaciones como las importaciones tuvieron aumentos en términos interanuales. Los envíos al exterior totalizaron 5.347 millones de dólares (17,2% i.a.), mientras que las compras desde el resto del mundo fueron de 5.958 millones (8,8% i.a.). Así, el resultado comercial del tercer mes del año arrojó un déficit de 611 millones de dólares. Si bien estos números fueron muy positivos, al analizar el comportamiento del comercio exterior en todo el primer trimestre del año se observa que las importaciones continúan creciendo a un ritmo más acelerado que el de las exportaciones, convalidando así un incremento del déficit comercial que ya acumula en los tres primeros meses del año un rojo de casi -2.500 millones de dólares. En el gráfico se muestra la evolución mensual de las exportaciones, importaciones y el saldo comercial acumulada en los últimos doce meses. Se ve claramente que desde principios del año pasado, las importaciones han tenido una recuperación más pronunciada que la de las exportaciones, dando lugar a un déficit anual en 2017 de -8.500 millones de dólares y que, estimamos que alcance los -15.000 millones de dólares en 2018.

Durante el primer trimestre del año, los destinos más dinámicos para las exportaciones argentinas fueron Brasil y China mientras que en cuanto a la composición de las ventas al exterior se destacaron “Combustibles y Energía” con un crecimiento del 68% interanual y “Manufacturas de origen industrial”, con un aumento interanual del 20,4%. A su vez, las importaciones que más crecieron (30%) fueron las de bienes intermedios y combustibles, ligados a la recuperación de la actividad económica interna.