Complementariamente al informe de inflación que publicó la semana pasada el INDEC, durante esta semana se conocieron otros tres índices de precios. El índice que mide la evolución de los costos de la construcción mostró un incremento mensual del 1,7% en diciembre y acumuló así una variación anual del 47,8%. Por su parte, los precios mayoristas tuvieron un crecimiento mensual durante el último mes del año idéntico al del IPC (3,7%) y una variación interanual del 58,5%. En último lugar, las canastas utilizadas para medir la indigencia y a pobreza variaron a lo largo del 2019 en la misma proporción: 52,8%. Al igual que lo que mencionábamos respecto al IPC y el comportamiento del dólar, en el indicador de precios mayorista se observa que el ancla cambiaria no estaría funcionando adecuadamente. Mientras que en el mes de diciembre el tipo de cambio no tuvo variación alguna, los precios mayoristas crecieron 3,7%.

Con respecto a la evolución del nivel de actividad de algunos sectores en particular, todos ligados al consumo, se observaron durante el mes de noviembre algunas señales positivas en las ventas realizadas en shoppings y las pernoctaciones en hoteles mientras que el nivel de ventas de los supermercados continuó en retroceso. Los reportes del INDEC mostraron un crecimiento interanual en noviembre del año pasado del 2,8% en las estadías en hoteles de todo el país, destacándose el crecimiento de las estadías de turistas locales (3,4%) por sobre la de turistas internacionales (0,9%). Las ventas en centros comerciales o shoppings, por su parte, mostraron un crecimiento en términos reales del 4% en relación a noviembre de 2018. Por último, las ventas en supermercados se mantuvieron en terreno negativo, con una contracción interanual del 2,3%.

En términos agregados, el estimador mensual de actividad económica tuvo una nueva caída durante el mes de noviembre: en términos interanuales mostró una contracción del 1,9% y en relación al mes anterior, desestacionalizado, mostró un nivel de actividad 1,7% inferior, descontando casi todo el avance que había registrado octubre. De esta forma, el indicador adelantado de las cuentas nacionales continúa reflejando el estancamiento que caracteriza a la economía argentina desde hace ya 5 trimestres consecutivos, luego de la fuerte recesión de inicios de 2018. Vinculado a este fenómeno, los datos del intercambio comercial reflejaron para todo el año 2019 un superávit de 15.990 millones de dólares. Si bien las exportaciones tuvieron un crecimiento del 5,4% (unos 3.300 millones de dólares) en relación al 2018, fue el comportamiento contractivo de las importaciones el que determinó el abultado superávit comercial. Las compras de bienes al resto del mundo por parte de la Argentina acumularon una caída del 25% en relación a 2018.

En el plano monetaria, en el día de ayer el COPOM del BCRA decidió no volver a ejecutar una reducción de tasa de referencia como lo venía haciendo hasta el momento. De esta manera la tasa pagada por las Leliqs permanece en el 50%. A su vez, debido a que los recortes llevados a cabo hasta el momento se han trasladado a las tasas pasivas, pero no así en la misma proporción a las tasas activas, el sistema financiero muestra actualmente una brecha entre ambos rendimientos que es récord en el último tiempo. La reducción de las tasas pagadas por los bancos a los depositantes sigue la tendencia decreciente de la tasa de referencia del BCRA. Sin embargo, como las expectativas de inflación continúan en aumento, las tasas exigidas por los bancos comerciales a sus deudores no logran descender en la misma proporción. Este crecimiento de la brecha de tasas implica un incremento en los márgenes de ganancias de los bancos.

El gráfico de la semana

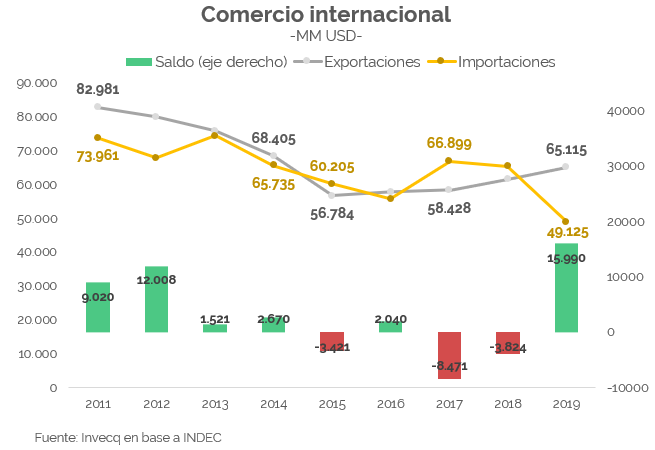

El gráfico de la semana muestra la evolución del intercambio comercial entre Argentina y el resto del mundo durante los últimos años. Como puede apreciarse, desde el año 2011 el volumen total del comercio internacional del país ha venido contrayéndose por una combinación de menores precios internacionales de las exportaciones como así también de menores volúmenes exportados e importados. La noticia de la semana fue el abultado superávit comercial con que concluyó el 2019. El resultado comercial fue positivo por casi 16.000 millones de dólares, lo que constituye el superávit más grande desde 2009. En relación al déficit de 8.471 millones del 2017, durante los últimos dos años el resultado comercial experimentó un ajuste de casi 25.000 millones de dólares, lo que equivale a unos 6 puntos del PBI. Este cambio en el signo y magnitud del resultado comercial se explica principalmente por la fuerte caída de las importaciones que, a su vez, es consecuencia del aumento del tipo de cambio real y la contracción de la actividad económica. En proporción, podríamos decir que dos tercios del ajuste externo son resultado de la caída de las importaciones por unos 17.000 millones de dólares y un tercio es consecuencia del crecimiento en las ventas de bienes al exterior: casi 7.000 millones de dólares. Como puede apreciarse, desde el año 2016 las exportaciones han logrado quebrar la tendencia decreciente iniciada en 2012, aunque la debilidad de la nueva tendencia ha generado la aparición de un déficit importante en 2017. De cara al mediano plazo, si se generan las condiciones para que la actividad económica se recupere de la recesión y comience a crecer, indefectiblemente las compras al resto del mundo se incrementarán. Es por ello que es necesario que el ritmo de crecimiento de la economía general esté acompañado por un ritmo de expansión mayor de las exportaciones.

El gráfico de la semana muestra la evolución del intercambio comercial entre Argentina y el resto del mundo durante los últimos años. Como puede apreciarse, desde el año 2011 el volumen total del comercio internacional del país ha venido contrayéndose por una combinación de menores precios internacionales de las exportaciones como así también de menores volúmenes exportados e importados. La noticia de la semana fue el abultado superávit comercial con que concluyó el 2019. El resultado comercial fue positivo por casi 16.000 millones de dólares, lo que constituye el superávit más grande desde 2009. En relación al déficit de 8.471 millones del 2017, durante los últimos dos años el resultado comercial experimentó un ajuste de casi 25.000 millones de dólares, lo que equivale a unos 6 puntos del PBI. Este cambio en el signo y magnitud del resultado comercial se explica principalmente por la fuerte caída de las importaciones que, a su vez, es consecuencia del aumento del tipo de cambio real y la contracción de la actividad económica. En proporción, podríamos decir que dos tercios del ajuste externo son resultado de la caída de las importaciones por unos 17.000 millones de dólares y un tercio es consecuencia del crecimiento en las ventas de bienes al exterior: casi 7.000 millones de dólares. Como puede apreciarse, desde el año 2016 las exportaciones han logrado quebrar la tendencia decreciente iniciada en 2012, aunque la debilidad de la nueva tendencia ha generado la aparición de un déficit importante en 2017. De cara al mediano plazo, si se generan las condiciones para que la actividad económica se recupere de la recesión y comience a crecer, indefectiblemente las compras al resto del mundo se incrementarán. Es por ello que es necesario que el ritmo de crecimiento de la economía general esté acompañado por un ritmo de expansión mayor de las exportaciones.