En un contexto donde continúa la inestabilidad política en el país, la volatilidad cambiaria no parecería estar aún bajo control. Se presentaron datos relevantes en la semana que dan cuenta de la dificultad por parte del Gobierno de ordenar la política económica.

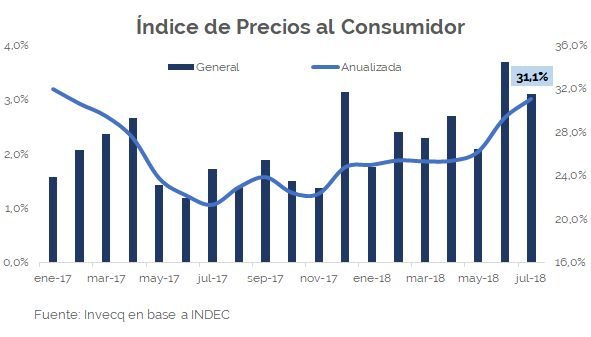

Un dato relevante que se dio a conocer en la semana fue el IPC del mes de julio, que si bien fue menor al mes anterior, arrojó valores aún muy altos. La inflación promedio nacional fue de 3,1% lo que implica una tasa de aumento del nivel general de precios en los últimos 12 meses del 31,1%, y en caso de que los próximos meses ya superen el 32% habrá que rever el acuerdo con el FMI. En este contexto, como había sido acordado en julio, la gobernadora Vidal convocó para el jueves siguiente al gremio docente para reabrir paritarias.

En términos de la economía real, estimaciones de siembra para el maíz de la Bolsa de Cereales de Rosario esperan un aumento en la superficie del 7,4% llegando a 5,8 millones de hectáreas. Esto sería muy positivo para la obtención de divisas y comenzar a revertir la balanza comercial. Por otra parte, el Gobierno ha decidido finalmente establecer un freno por seis meses a la baja de retenciones a productos derivados de la soja, mientras que el impuesto sobre el poroto continuará reduciéndose. Así, para diciembre, todo el complejo pagará la misma alícuota al momento de exportartse.

Por otro lado, el Índice del Costo de la Construcción (ICC) mostró un incremento mensual de 1,8%, donde el aumento más importante lo tuvo el costo de los materiales que creció un 4%. En relación con los índices de precios mayoristas, el Índice de precios internos al por mayor (IPIM) mostró una suba mensual del 4,7% y el Índice de precios internos básicos (IPIB) de 4,6%.

En el plano financiero, con el objetivo de controlar el mercado cambiario, la autoridad monetaria aseguró que no habrá una reducción de la tasa de política (Leliq) hasta el mes de octubre, que se mantendrá en 45%. Con el mismo fin, el BCRA subastó el día miércoles 800 millones de dólares para contener parte de los pesos que estaban en Lebacs y que la entidad decidió no renovar. El programa de desarme gradual de Lebac que se viene llevando a cabo puede llevar consigo una presión sobre la moneda local y requiere de medidas adicionales para evitar efectos cambiarios. Entre ellas, se destaca también el nuevo aumento de encajes bancarios que absorberá alrededor de $60.000 millones y la ampliación del swap de deuda con China.

Con este paquete de medidas el dólar parecería comenzar a retroceder y estabilizarse en torno a los $30,50, y el Merval muestra leves repuntes. El riesgo país bajó hasta los 671 puntos, y será fundamental para la economía que logre continuar el descenso. Con respecto a los bonos locales, estos tuvieron una recuperación de hasta 4,5%.

Con respecto al contexto internacional, el gobierno de Turquía logró acordar una línea de crédito por 15.000 millones de dólares con el gobierno de Qatar. Esto podría ser un respaldo para mantener el precio de la lira y disminuir la inestabilidad del país. Por otro lado, el ex presidente de Brasil, Lula, formalizó su candidatura a presidente.

El gráfico de la semana

Uno de los principales objetivos desde la asunción de Cambiemos fue el control de la inflación. No hay dudas de que este proceso se vio dificultado por dos principales factores: la normalización tarifaria y la depreciación del peso (salida del control cambiario). Sin embargo, más allá de la imposibilidad de cumplir las metas del 2017, el año pasado la inflación cerró en un valor significativamente más bajo lo cual es más valorable si se aprecian justamente estas medidas de normalización.

La duda está puesta entonces en por qué este año el nivel de precios parecería estar fuera del control de las autoridades monetarias. Y es que en el primer semestre se han juntado una diversidad de factores que llevaron a una fuerte presión sobre la moneda local, que inmediatamente se trasladó a los precios. Entre ellos, las tensiones comerciales e imposiciones arancelarias por parte del presidente Trump, sumado a los aumentos programados de las tasas de interés por parte de la FED, que perjudican principalmente a los países más dependientes del financiamiento externo. La crisis de Turquía es un reflejo de esta situación con un déficit de cuenta corriente de -5,5% del PBI.

La Argentina ha llevado a cabo un paquete de medidas para combatir la situación: aumento de encajes bancarios de 28% a 31%, tasa de referencia de la política monetaria Leliq en 45%, desarme de Lebac y licitación diaria de dólares provenientes del FMI. El desafío de la política económica radicará en lograr establecer medidas a largo plazo que tengan un efecto prolongado en el tiempo y otorguen una estabilidad cambiaria capaz de sobrellevar los constantes vaivenes internacionales.