En la semana se conocieron datos positivos acerca del nivel de actividad de algunos sectores en particular como así también respecto al mercado laboral formal y el nivel salarial. También, llegaron números positivos desde la recaudación de impuestos del primer mes del año.

La actividad industrial cerró el 2017 con una recuperación del 1,8%, el mejor registro de los últimos años. A su vez, la construcción tuvo una variación interanual del 12,7%, posicionándose definitivamente como uno de los sectores líderes del año que ha pasado.

Con 118.924 autos patentados en el primer mes del año, éste se ubica como el enero récord en la historia argentina para el sector. Implica un crecimiento interanual del 25% y, de mantenerse estos ratios, el año entero se perfila a romper récords de patentamientos. La misma tendencia positiva se verifica en el patentamiento de motos: con un crecimiento interanual del 17,6%, los motovehículos vendidos en concesionarias alcanzaron a las 74.651 unidades.

Por su parte, la recaudación tributaria del primer mes del año también aportó elementos positivos con respecto a la continuidad del crecimiento de a economía. En enero la recaudación de impuestos tuvo un crecimiento interanual real del 2,8% si al hacer la comparación se excluyen de los datos del 2017 los ingresos extraordinarios por el blanqueo. Dentro de este agregado, un de los impuestos con mayor dinamismo fue el IVA impositivo, que tuvo un crecimiento interanual real del 16%.

El dólar se comportó de manera relativamente estable, durante la semana, sin lograr alcanzar el valor simbólico de los 20 pesos. En algunas ruedas, los bancos oficiales intervinieron vendiendo la moneda para poder satisfacer una demanda que se mostraba muy fuerte, pero luego apareció incluso la oferta privada.

El número

Fue la expansión del sector industrial a lo largo del año 2017. Si bien este rebote representa una recuperación parcial respecto a la caída del 4,6% de 2016, representa un dato positivo debido a que es la variación más importante desde el año 2011, año en el cuál el sector alcanzó su pico de actividad con un alza interanual del 4,7%. El libre acceso al mercado de divisas, sumado a una incipiente recuperación de la economía brasilera (que continuará fortaleciéndose durante este año) y a la tracción de sectores como el agro y la construcción, fueron los factores más importantes que explicaron la recuperación de la industria local. En contraposición, el comienzo del proceso de apertura económica ha tenido efectos negativos sobre el nivel de actividad en algunas ramas particulares de la industria, como por ejemplo el sector textil (que se contrajo un 6,7%). En este contexto, de reacomodamiento intersectorial en el cuál algunas ramas continuarán achicándose mientras que potras incrementarán su participación, es esperable que continúe la recuperación en el agregado, pero de manera suave, a tasas interanuales del orden del 3%. Las expectativas del propio sector indican un escenario moderadamente optimista para el corriente año, sin visualización de caída en la actividad pero tampoco a la espera de un fortalecimiento vigoroso.

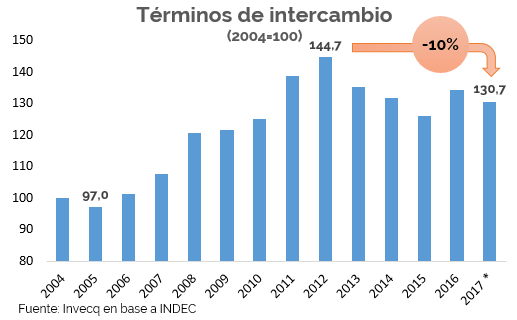

El gráfico que habla

En el gráfico se muestra la evolución de los términos del intercambio a lo largo de la última década y media. Como bien es sabido, desde el año 2005 al año 2012 la economía argentina se benefició fuertemente de un crecimiento sostenido de los términos de intercambio, como consecuencia de que los precios de sus exportaciones aumentaba considerablemente más que el precio de las importaciones. Sin embargo, ese proceso se detuvo y comenzó a revertirse. Entre los años 2012 y 2015, los términos de intercambio cayeron un 13%, se recuperaron parcialmente en 2016 y se estabilizaron durante el año pasado en un nivel inferior al 10% respecto al máximo histórico, y del 3% inferior al año 2016. Ésta pérdida, medida en términos de dólares, equivale a una disminución de 1.831 millones de dólares. Así, si los términos de intercambio no hubieran caído entre 2017 y 2016, el déficit comercial habría sido menor y, por lo tanto, hubiera rondado los 6.300 millones de dólares. Los efectos de la evolución de los términos de intercambio deben ser desagregados entre el nivel y la variación: el nivel que registran actualmente los TI es, en términos históricos, un buen dato y no debería representar un escenario pesimista. Sin embargo, la variación del índice viene siendo negativa en los últimos años (con la excepción de 2016) generando así un efecto riqueza negativo sobre el país. Hacia adelante, vemos un escenario de relativa estabilidad de los TI en los niveles actuales.

En el gráfico se muestra la evolución de los términos del intercambio a lo largo de la última década y media. Como bien es sabido, desde el año 2005 al año 2012 la economía argentina se benefició fuertemente de un crecimiento sostenido de los términos de intercambio, como consecuencia de que los precios de sus exportaciones aumentaba considerablemente más que el precio de las importaciones. Sin embargo, ese proceso se detuvo y comenzó a revertirse. Entre los años 2012 y 2015, los términos de intercambio cayeron un 13%, se recuperaron parcialmente en 2016 y se estabilizaron durante el año pasado en un nivel inferior al 10% respecto al máximo histórico, y del 3% inferior al año 2016. Ésta pérdida, medida en términos de dólares, equivale a una disminución de 1.831 millones de dólares. Así, si los términos de intercambio no hubieran caído entre 2017 y 2016, el déficit comercial habría sido menor y, por lo tanto, hubiera rondado los 6.300 millones de dólares. Los efectos de la evolución de los términos de intercambio deben ser desagregados entre el nivel y la variación: el nivel que registran actualmente los TI es, en términos históricos, un buen dato y no debería representar un escenario pesimista. Sin embargo, la variación del índice viene siendo negativa en los últimos años (con la excepción de 2016) generando así un efecto riqueza negativo sobre el país. Hacia adelante, vemos un escenario de relativa estabilidad de los TI en los niveles actuales.