Esta semana se conoció un comunicado del Gobierno en el cual el presidente Mauricio Macri ha decidido no prorrogar la vigencia de la Ley de Emergencia Pública que rige en el país desde el 6 de enero de 2002, día en el cual el expresidente Eduardo Duhalde decidió finalizar con la Ley de Convertibilidad. De este modo, luego de 15 años el Poder Ejecutivo dejará de gozar de los “superpoderes” donde el Presidente puede firmar decretos prácticamente sobre cualquier rubro de la economía sin una aprobación previa del Congreso. Argentina se encuentra en un proceso de recuperación de los marcos regulatorios que refuerza día a día su carácter de República.

Por otra parte, la agencia de calificación crediticia Standard & Poor´s (S&P) determinó que Argentina se encuentra dentro de los cinco mercados emergentes más frágiles en términos de fluctuaciones en las tasas de interés mundiales. Según la entidad, un contexto mundial de suba de tasas de interés impactarán directamente en el costo de financiamiento de deuda externa, como así también en un aumento en la relación peso-dólar debido al efecto “fly to quality”. No obstante, dentro de esta noticia puede notarse que implícitamente S&P está considerando a Argentina como un “mercado emergente” cuando actualmente JP Morgan Stanley aún mantiene la calificación como “mercado frontera”. Esto da la pauta de una posible pronta recategorización.

Analizando el nivel de actividad, esta semana el INDEC publicó su informe trimestral de venta de maquinaria agrícola. Según el instituto de estadística, durante el tercer trimestre se registró un nivel de facturación de $8.301,5 millones, es decir un incremento de 61,1% frente a igual trimestre de 2016. Asimismo, si se compara las ventas en unidades se aprecia un crecimiento en todas las maquinarias donde los tractores y cosechadoras presentaron las mayores subas interanuales con 37,6% y 32,7%, respectivamente. A su vez, es positivo destacar que las ventas de origen nacional presentan la mayor participación con respecto al total (73,5%). Otro indicador publicado por INDEC ha sido la Encuesta de Turismo Internacional (ETI) correspondiente al mes de septiembre. En el informe se estima la llegada de 201,8 mil turistas no residentes, es decir un incremento interanual de 9,1%, mientras que se registra un turismo emisivo de 368,8 mil turistas residentes, un alza de 18,1% respecto a septiembre de 2016. De este modo, en términos acumulados, al cierre del tercer trimestre se destaca una variación positiva interanual de turismo receptivo de 6,1% frente a una suba de 18,9% del emisivo. En consiguiente, se observa que el saldo de turistas ha sido deficitario en 1.607,4 miles de turistas como principal consecuencia del atraso cambiario y la mayor conectividad aérea.

Respecto a la política monetaria, este martes la entidad presidida por Federico Sturzenegger decidió incrementar nuevamente en 100 puntos básicos los rendimientos de la tasa de política monetaria, por lo que, el corredor de pases a siete días se estableció en 28,75%. El motivo surge del aumento de 1% en las expectativas inflacionarias para 2017 respecto al mes anterior, mientras la estimada para 2018 se ubicó en 17,3%, muy por encima de la meta inflacionaria del Banco Central (8-12%). Otro driver que ha impulsado a la entidad a tomar esta decisión han sido los próximos aumentos de las tarifas de los precios regulados, el BCRA pretende minimizar su impacto en los componentes del IPC. Correlacionado al alza de la tasa de referencia, en la semana pudo observarse en el mercado secundario de Lebacs un rendimiento de 28,4% para las de menor plazo. Por lo tanto, gracias al mayor atractivo se espera que el Banco Central continúe absorbiendo dinero circulante mediante este instrumento.

El número

Esta semana se conoció la variación de ventas minoristas relevadas por la Confederación Argentina de la Mediana Empresa (CAME) correspondiente al mes de octubre. Según CAME, en el décimo mes se ha observado una variación positiva interanual de 1,6% logrando así finalizar con veintiún meses consecutivos de retracciones en esta medición. Los principales drivers que impulsaron las ventas han sido la recuperación del salario real y la mayor cantidad de cuotas y créditos. De este modo, los programas de financiamiento Ahora 12 y el plan CAME-ATACYC que otorga 12 cuotas a todos los rubros de algunas ciudades fronterizas han permitido impulsar la demanda a lo largo del mes. Asimismo, otro de los factores claves que ayudaron en la recuperación de las ventas minoristas fueron el Día de la Madre y el CyberMonday. En consiguiente, los rubros que más se han destacado fueron: materiales para la construcción, farmacias y alimentos y bebidas con un incremento de 4,2%, 3,6% y 2,9%, respectivamente. Respecto al primero, en octubre se registró el tercer mes consecutivo en alza, por lo que esta recuperación ha derivado en mayores ventas de ferreterías y los rubros asociados con reparaciones y refracciones de hogares. Otro indicador positivo es que por primera vez desde enero de 2016 el sector de indumentaria ha logrado una variación interanual positiva (0,6%). No obstante, pese a que en el mes de octubre no se hayan registrado rubros con variaciones negativas, en términos acumulados las ventas minoristas presentan una retracción de 1,8 puntos porcentuales respecto al periodo enero-septiembre del año pasado. Igualmente, el hecho de que se haya logrado quebrar la tendencia negativa señala que los comercios podrán esperar un buen cierre de año aunque lejos de los niveles de 2015. Asimismo, se espera que a lo largo de 2018 la actividad minorista converja a estos valores.

El gráfico que habla

En el gráfico se observa la utilización de la capacidad instalada de la industria durante 2017. Esta semana el INDEC publicó los datos correspondientes al mes de septiembre en los cuales se observó un nivel general del orden de 66,3%. Este nivel representa un incremento de 2,4 puntos porcentuales respecto a igual mes del año anterior y la quinta suba consecutiva en esta medición. En consiguiente, puede observarse desde mayo del corriente ejercicio una recuperación del sector industrial. No obstante, dicha recuperación aún no logra consolidarse en todos los rubros dado que en el noveno mes del año se destaca una merma interanual en la utilización de capacidad instalada en “sustancias y productos químicos” y “productos del tabaco” del orden de -4,5% y -3,5%, respectivamente. En consiguiente, en términos acumulados, los sectores que mayor retracción registran son: “productos textiles” con una impactante merma de 10,6% respecto al periodo enero-septiembre de 2016. Los principales drivers que impactaron negativamente en el sector fueron la apertura de la importación, el atraso cambiario y la alta carga tributaria. Seguido, “productos del tabaco” presentó una retracción de 2,6% interanual. Correlacionado a ello, los rubros en los cuales se aprecian los menores niveles de utilización de capacidad instalada son en la producción de vehículos automotores e industria metalmecánica con tan solo un 47,1% y 54,1% del total, respectivamente. No obstante, el nivel general al cierre del tercer trimestre logra recomponerse interanualmente en 0,7 puntos porcentuales impulsado por la reactivación de la economía. De este modo, los dos rubros mencionados anteriormente lograron incrementar su nivel de utilización en 0,5% y 1,3% interanual. Asimismo, los bloques que mayor variación obtuvieron han sido los relacionados a la obra pública dado que “industrias metálicas básicas” y “caucho y plástico” variaron positivamente en 5,2% y 1,8%, respectivamente. En consiguiente, de continuar con el proceso de recuperación económica y de aprobarse el proyecto de reforma tributaria que reduciría los costos de las empresas, podría esperarse para 2018 un nivel de utilización de capacidad instalada en torno al 70%.

Mercado de cambios

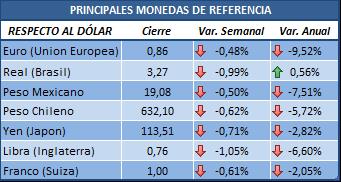

Esta semana todas las monedas se apreciaron en comparación a la anterior. La más dinámica fue la libra esterlina con una merma de 1,05%, por lo que en el acumulado anual logra ampliar el valor de su paridad con el dólar en 6,6 puntos porcentuales. Seguido, el real brasilero presentó una variación negativa de aproximadamente 1%. Por el lado de las monedas asiáticas, se observó al yen japonés con una variación de 0,71%.

Esta semana todas las monedas se apreciaron en comparación a la anterior. La más dinámica fue la libra esterlina con una merma de 1,05%, por lo que en el acumulado anual logra ampliar el valor de su paridad con el dólar en 6,6 puntos porcentuales. Seguido, el real brasilero presentó una variación negativa de aproximadamente 1%. Por el lado de las monedas asiáticas, se observó al yen japonés con una variación de 0,71%.

Al cierre del viernes la relación peso-dólar se ubicó en $17,79. En consiguiente, al cierre de la semana prácticamente no hubo variación con el cierre del viernes pasado, tan solo un alza de 0,1%. Por otra parte, en términos acumulados, la variación anual presenta una devaluación del orden de 10%. Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 0,9% luego de que el informal se posicionara en los $17,95, es decir ocho centavos menos que hace siete días.

Al cierre del viernes la relación peso-dólar se ubicó en $17,79. En consiguiente, al cierre de la semana prácticamente no hubo variación con el cierre del viernes pasado, tan solo un alza de 0,1%. Por otra parte, en términos acumulados, la variación anual presenta una devaluación del orden de 10%. Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 0,9% luego de que el informal se posicionara en los $17,95, es decir ocho centavos menos que hace siete días.

Tasas de interés y otros activos financieros

Este martes el BCRA decidió incrementar en 100 puntos básicos el rendimiento de la tasa de política monetaria, por lo que el corredor de pases a siete días se ubicó en 28,75%. La tasa de call interbancaria y Badlar aumentaron en 1,25% y 0,63%, respectivamente. La tasa de plazo fijo no se modificó.

En el plano internacional, se observaron leves modificaciones. La libor registró una mínima suba, mientras el rendimiento de los bonos de EEUU a 10 y 30 años presentó una merma de 0,02% y 0,01% respecto a la semana pasada.

Semana positiva para casi todos los precios de los commodities. La onza de oro aumentó un 0,7% respecto al cierre del viernes pasado. Igualmente, el precio de la carne se recompuso y obtuvo un alza de 0,6%. Respecto a los tres principales cultivos del agro, el trigo presentó un aumento de 2,0%, seguido de la soja que varió en 0,3 puntos porcentuales. Por el contrario, el maíz presentó la única retracción semanal con un -1,6%, por lo que su cotización por tonelada se ubicó en US$134,64. No obstante, la sorpresa positiva de la semana fue para la cotización del barril de crudo WTI que logró finalizar la semana nuevamente en terreno positivo y lo hizo con una variación de 3,5%, de esta manera acumula en el año una suba de 6%.

Mercado de capitales

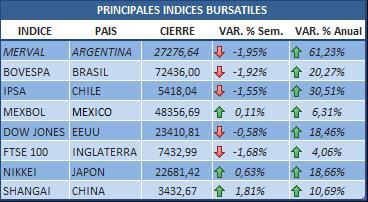

Una semana de subas y bajas para las bolsas. Los mejores rendimientos semanales fueron para los mercados asiáticos. El índice chino ha obtenido una importante alza de 1,81%. Seguido, el Nikkei obtuvo un alza de 0,63 puntos porcentuales. Respecto al índice estadounidense, se observó una corrección de 0,58% luego de varias semanas cerrando al alza. Asimismo, en terreno negativo puede apreciarse al Merval y al índice de Brasil con las mayores mermas semanales luego de registrar -1,95% y -1,92%, respectivamente.

Una semana de subas y bajas para las bolsas. Los mejores rendimientos semanales fueron para los mercados asiáticos. El índice chino ha obtenido una importante alza de 1,81%. Seguido, el Nikkei obtuvo un alza de 0,63 puntos porcentuales. Respecto al índice estadounidense, se observó una corrección de 0,58% luego de varias semanas cerrando al alza. Asimismo, en terreno negativo puede apreciarse al Merval y al índice de Brasil con las mayores mermas semanales luego de registrar -1,95% y -1,92%, respectivamente.

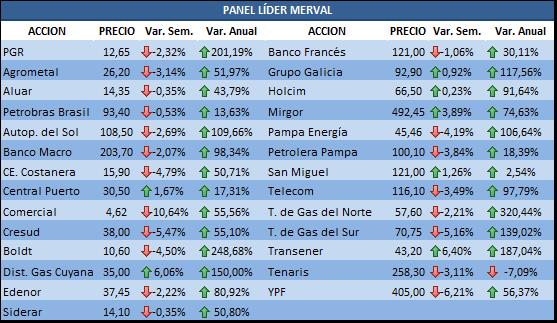

Esta semana el Merval finalizó 1,95% por debajo de la anterior. Esta volatilidad surge dado que el índice argentino se mueve en sintonía con las principales bolsas europeas y Wall Street, quienes como se mencionó operaron a la baja. Asimismo, pese a que a lo largo de la semana se conocieron buenos resultados trimestrales de distintas empresas, solo algunas lograron rendimientos semanales positivos. La mayor suba fue para Transener (6,4%) seguido por la Distribuidora de Gas Cuyana (6,06%). Contrariamente, las retracciones más pronunciadas han sido para Comercial del Plata e YPF con variaciones del orden de -10,64% y 6,21%, respectivamente. Otro sector que percibió mermas pese a buenos resultados fue el agroexportador, Cresud cerró el podio con -5,47%.

Esta semana el Merval finalizó 1,95% por debajo de la anterior. Esta volatilidad surge dado que el índice argentino se mueve en sintonía con las principales bolsas europeas y Wall Street, quienes como se mencionó operaron a la baja. Asimismo, pese a que a lo largo de la semana se conocieron buenos resultados trimestrales de distintas empresas, solo algunas lograron rendimientos semanales positivos. La mayor suba fue para Transener (6,4%) seguido por la Distribuidora de Gas Cuyana (6,06%). Contrariamente, las retracciones más pronunciadas han sido para Comercial del Plata e YPF con variaciones del orden de -10,64% y 6,21%, respectivamente. Otro sector que percibió mermas pese a buenos resultados fue el agroexportador, Cresud cerró el podio con -5,47%.

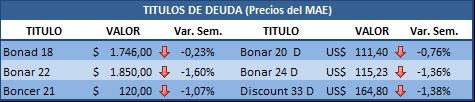

Todos los bonos en pesos presentaron mermas semanales, el Bonar 22 fue el de peor rendimiento (-1,6%). Mientras, de los bonos dolarizados se observa una importante reducción en el precio de todos los tramos de la curva aunque el más dinámico fue el DICA D con una retracción de 1,38 puntos porcentuales.

Todos los bonos en pesos presentaron mermas semanales, el Bonar 22 fue el de peor rendimiento (-1,6%). Mientras, de los bonos dolarizados se observa una importante reducción en el precio de todos los tramos de la curva aunque el más dinámico fue el DICA D con una retracción de 1,38 puntos porcentuales.

A diferencia del viernes pasado, el riesgo país de Argentina obtuvo una suba de 22 puntos básicos, es decir de 6,09%. De este modo, el riesgo país nacional se posicionó en los 383 puntos básicos. Respecto al acumulado anual, Argentina registra una disminución de 15,45%. Observando a los demás países aquí mencionado, toda la región se movió en igual dirección aunque con menor volatilidad. Brasil y México presentaron incrementos en su riesgo país en torno a 3,67% y 2,15%, respectivamente. Asimismo, la menor variación negativa ha sido para Uruguay dado que redujo su credibilidad crediticia en 1,28 puntos porcentuales respecto a la semana pasada.