Esta semana el INDEC publicó a través de los datos recolectados por la Encuesta Permanente de Hogares (EPH), la incidencia de la pobreza y la indigencia correspondiente al primer semestre del año. Según el informe, del total de los 31 aglomerados urbanos relevados el 28,6% de las personas se encuentran bajo la línea de la pobreza mientras que de ese porcentaje, el 6,2% se encuentra en la indigencia. Respecto a los hogares, el 20,4% es considerado en la pobreza y el 4,5% en la indigencia. En términos desagregados, la región nordeste es la que posee la mayor cantidad de personas y hogares consideradas pobres, con un 33,6% y 25,3%, respectivamente. Mientras que, donde se registró el mayor porcentaje de personas (7,1%) y hogares (5,1%) indigentes fue en Gran Buenos Aires.

Analizando el nivel de actividad, este miércoles el INDEC publicó el Estimador Mensual de Actividad Económica (EMAE) correspondiente al mes de julio. Según la entidad, durante el séptimo mes del año se registró una mejora interanual en el nivel de actividad de 4,9%, mientras que en términos desestacionalizados el alza es de 0,7 puntos porcentuales respecto a junio. En consiguiente, el periodo enero-julio acumula una variación positiva interanual de 2,1%. Otro indicador publicado por el instituto de estadística fue el Intercambio Comercial Argentino (ICA) correspondiente al mes de agosto. En el informe se detalla un total de exportaciones por US$5.522 millones e importaciones por US$6.311 millones, por lo que en el octavo mes del año se registró un déficit comercial de US$1.083 millones. Respecto a las ventas hacia el exterior se observó una reducción de 9,2% interanual dada la caída de 4,8% en las cantidades y 4,7% de los precios. Asimismo, en términos desestacionalizados las exportaciones se redujeron un 0,8% en comparación a julio. Por el lado de las importaciones, la variación interanual fue positiva en 24,9% gracias un aumento de 19,7% de las cantidades (destacándose los bienes de capital con un 42%) y 4,4% de los precios. De este modo, el acumulado anual presenta un déficit comercial de US$4.498 millones. Por otro lado, el INDEC también publicó el Estimador Mensual Industrial (EMI) correspondiente a agosto. Según la entidad, la variación interanual fue de 5,1%, por lo que, el acumulado anual presenta una mejora de 1,4 puntos porcentuales comparado al periodo enero-agosto de 2016. En agosto, la industria metalmecánica lideró la suba con un alza interanual de 20,2%, mientras que el sector más damnificado fue la industria alimentaria con una merma interanual de 2,6 puntos porcentuales.

Respecto a la política monetaria, este martes la entidad presidida por Federico Sturzenegger decidió mantener la tasa de referencia inalterada, por lo que el corredor de pases a siete días continúa en 26,25%. Desde el comunicado oficial del Banco Central anunciaron que los indicadores inflacionarios de alta frecuencia mostraron que en septiembre no se observaría un menor nivel de inflación respecto de agosto, de modo que conjuntamente con la restricción de liquidez a través de las operaciones en el mercado secundario de Lebacs, se buscará que la inflación núcleo acompañe el proceso de desinflación de manera más contundente. Asimismo, el BCRA continuará con dicha política para cumplir con su meta inflacionaria de 2018 (8%-12%). Por otro lado, el día miércoles el Ministerio de Finanzas licitó dos Letras del Tesoro por US$700 millones contra una demanda de US$2.375 millones. En consiguiente, se adjudicó US$350 millones a 224 días y una tasa nominal de 2,82%, mientras que la otra mitad fue pactada a 364 días con un costo de endeudamiento 3,1%.

El número

El Ministerio de Trabajo, Empleo y Seguridad Social publicó la situación y evolución del trabajo registrado correspondiente al mes de julio. En el informe se contabilizaron aproximadamente un total de 12,2 millones de trabajadores registrados. De modo que a igual mes de 2016, se observa una variación positiva de 1,8%, es decir que se registraron 209,5 mil trabajadores más. Otro dato positivo surge de la medición desestacionalizada, en la cual se estimó un crecimiento de 36,7 mil trabajadores (0,3%) respecto de junio, asimismo, dicha cifra representó la decimoquinta suba consecutiva. De este modo, si el periodo se extiende desde enero de 2016 hasta julio del corriente ejercicio, se destacan 256 mil trabajadores registrados más en igual medición. No obstante, en términos desagregados, del total de asalariados formales, solamente el 51% corresponde al sector asalariado privado, mientras que el sector asalariado público representa el 26%. Respecto a los asalariados privados, durante el séptimo mes del año se contabilizaron un total de 6,2 millones de trabajadores, lo cual representa una variación interanual de 1,1 puntos porcentuales (equivalente a 65mil personas). De igual modo, en términos acumulados se observó una mínima suba de 0,2%, es decir de 11,5 mil trabajadores más. Acorde a los sectores que influenciaron principalmente el crecimiento interanual del empleo se destacan: la construcción con 41,5 mil trabajadores formales más; Comercio y reparaciones (9,8 mil) y enseñanza (8,6 mil). Mientras que, la industria manufacturera registra una variación negativa interanual de 30 mil trabajadores. Por otro lado, según la encuesta de indicadores laborales de agosto, el conjunto de aglomerados relevados presentó un aumento de 1,2%. Asimismo, las expectativas netas de aumentar las dotaciones de personal fueron de 8,3%, el nivel más alto desde enero de 2013. En consiguiente, es esperable que de continuar con el proceso de recuperación del nivel de actividad económica agregado, el empleo registrado continúe incrementándose y ampliándose el spread entre asalariados privados y públicos.

El gráfico que habla

En el gráfico se observa la evolución mensual del nivel de actividad de la construcción tanto en el sector privado como público. En el informe ISAC de agosto se aprecia una nueva alza interanual, acumulando la sexta de forma consecutiva. En esta oportunidad, la variación respecto a agosto del año pasado fue positiva en 13%, por lo que, el acumulado anual presenta una mejora de 9,5 puntos porcentuales respecto a igual periodo de 2016. Asimismo, tal como se aprecia en el gráfico, existe una clara correlación entre los datos medidos por INDEC y el Grupo Construya. Según el Índice Construya, durante agosto se registró una mejora de 3,5% respecto a julio siendo la séptima suba consecutiva en esta medición. Por otro lado, otro indicador que muestra la gran reactivación de este sector es la superficie cubierta por los permisos de edificación, los cuales en agosto presentaron un alza de 20,5% interanual, 10,6% mensual y acumula una mejora de 10,4 puntos porcentuales en comparación a los primeros ocho meses del año pasado. Respecto a la obra pública, según el informe de Construar, durante agosto se observó un total de 682 licitaciones por un monto de $26.866 millones, lo cual representa un aumento de 6,8% interanual y una mejora de 49,9% respecto al mes anterior. De este modo, calculando la media del periodo enero-agosto se aprecia un incremento del monto licitado de 81% respecto a igual periodo de 2016. Consecuentemente, tenido en cuenta que el llamado a licitación y los permisos de edificación son el primer eslabón de la cadena de contratación de la obra pública, es probable que el nivel de actividad de la construcción continúe siendo un motor importante de la recuperación de la economía.

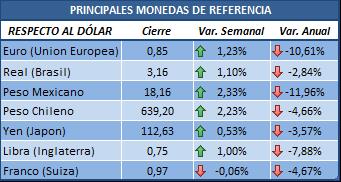

Mercado de cambios

Esta semana prácticamente todas las monedas se depreciaron en comparación a la anterior. La más dinámica fue el peso mexicano con una variación semanal de 2,33% seguido del peso chileno tras marcar un 2,23%. De igual modo, el euro y la libra variaron en 1,23% y 1%, respectivamente. Mientras, la única moneda que se apreció en la semana fue el franco suizo con un mínimo movimiento de 0,06 puntos porcentuales.

Esta semana prácticamente todas las monedas se depreciaron en comparación a la anterior. La más dinámica fue el peso mexicano con una variación semanal de 2,33% seguido del peso chileno tras marcar un 2,23%. De igual modo, el euro y la libra variaron en 1,23% y 1%, respectivamente. Mientras, la única moneda que se apreció en la semana fue el franco suizo con un mínimo movimiento de 0,06 puntos porcentuales.

Al cierre del viernes la relación peso-dólar se ubicó en $17,64. En consiguiente, durante la semana se observó una variación de 0,3 puntos porcentuales, un movimiento menor a la magnitud en que lo hicieron las monedas de los países limítrofes. Por otra parte, en términos acumulados, la variación anual presenta una devaluación de 9,1% (frente a una inflación en igual periodo de 15,4%). Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 1,3% luego de que el informal se posicionara en los $17,93, es decir un centavo menos que hace siete días.

Tasas de interés y otros activos financieros

Este martes el Banco Central decidió mantener inalterada la tasa de política monetaria, por lo que el corredor de pases a siete días continúa en 26,25%. Del mismo modo, el plazo fijo a 30 se mantuvo en 16,5 puntos porcentuales. Por otro lado, la tasa Call interbancaria disminuyó en 1,25%, mientras la Badlar lo hizo en 0,29%.

En el plano internacional, la tasa de referencia mundial se incrementó en 0,03%, aunque dentro del rango 1-1,25%. Por otro lado, el rendimiento de los Bonos a 10 años de EEUU y el de a 30 años aumentaron en 0,3% y 0,07%, respectivamente al cierre del viernes.

Esta semana los precios de los commodities alternaron subas y bajas. Dos de los tres principales cultivos del agro obtuvieron alzas semanales, 1,2% para el maíz y nuevamente 0,4% el trigo. Sin embargo, la soja se redujo en 0,9 puntos porcentuales por lo que su precio quedó en US$358,34 por tonelada. A diferencia de la semana pasada, el precio de la carne registró una variación positiva de 4,8%. Igualmente, el precio del barril de crudo WTI se incrementó en 2,1% reduciendo su merma acumulada anual a 3,9%. Por otra parte, la cotización del oro volvió a presentar una merma semanal, esta vez de 0,9%.

Esta semana los precios de los commodities alternaron subas y bajas. Dos de los tres principales cultivos del agro obtuvieron alzas semanales, 1,2% para el maíz y nuevamente 0,4% el trigo. Sin embargo, la soja se redujo en 0,9 puntos porcentuales por lo que su precio quedó en US$358,34 por tonelada. A diferencia de la semana pasada, el precio de la carne registró una variación positiva de 4,8%. Igualmente, el precio del barril de crudo WTI se incrementó en 2,1% reduciendo su merma acumulada anual a 3,9%. Por otra parte, la cotización del oro volvió a presentar una merma semanal, esta vez de 0,9%.

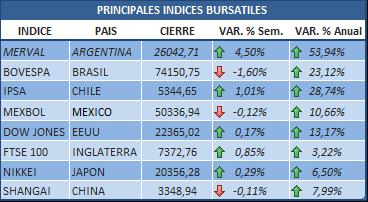

Mercado de capitales

Una semana de subas y bajas para las bolsas de Latinoamérica. El Bovespa cerró nuevamente por debajo con un -1,6%, mientras que el índice mexicano con una variación de -0,12%. Por otro lado, los principales ganadores de la semana fueron el Merval con increíbles retornos de 4,50%, seguido del IPSA con 1,01%. Respecto al Dow Jones, se apreció un incremento de 0,17%, por lo que continua en máximos. Analizando al mayor centro financiero del mundo, la bolsa de Londres presentó un aumento de 0,85% y acumula en el año un alza de 3,22%.

Una semana de subas y bajas para las bolsas de Latinoamérica. El Bovespa cerró nuevamente por debajo con un -1,6%, mientras que el índice mexicano con una variación de -0,12%. Por otro lado, los principales ganadores de la semana fueron el Merval con increíbles retornos de 4,50%, seguido del IPSA con 1,01%. Respecto al Dow Jones, se apreció un incremento de 0,17%, por lo que continua en máximos. Analizando al mayor centro financiero del mundo, la bolsa de Londres presentó un aumento de 0,85% y acumula en el año un alza de 3,22%.

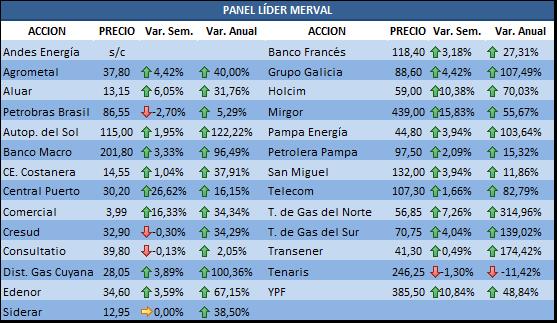

El Merval divisó otra increíble suba semanal, esta vez de 4,5% y se coloca al cierre del viernes en un nuevo máximo absoluto, superando por primera vez los 26.000 puntos. El motivo surge por los datos positivos a nivel económico que se han observaron en la semana. Las mayores subas fueron para los sectores energéticos y relacionados a la construcción. El podio de la semana estuvo conformado por Central Puerto con una increíble suba de 26,62%, Comercial del Plata (16,33%) y Mirgor con un 15,83%. Otras acciones que se destacaron fueron Holcim e YPF con variaciones por sobre los 10 puntos porcentuales. Sin embargo, en terreno negativo, se observa a Petrobras Brasil con una merma de 2,70%, seguido de Tenaris que obtuvo un rojo de 1,30% al cierre semanal.

El Merval divisó otra increíble suba semanal, esta vez de 4,5% y se coloca al cierre del viernes en un nuevo máximo absoluto, superando por primera vez los 26.000 puntos. El motivo surge por los datos positivos a nivel económico que se han observaron en la semana. Las mayores subas fueron para los sectores energéticos y relacionados a la construcción. El podio de la semana estuvo conformado por Central Puerto con una increíble suba de 26,62%, Comercial del Plata (16,33%) y Mirgor con un 15,83%. Otras acciones que se destacaron fueron Holcim e YPF con variaciones por sobre los 10 puntos porcentuales. Sin embargo, en terreno negativo, se observa a Petrobras Brasil con una merma de 2,70%, seguido de Tenaris que obtuvo un rojo de 1,30% al cierre semanal.

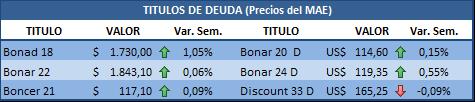

Todos los bonos en pesos presentaron alzas, siendo el Bonad 18 el más dinámico (1,1%). Mientras, de los bonos dolarizados, se observa un rendimiento dispar, el AY24D presentó un alza de 0,55% pero el DICAD dada la corrección del dólar mayorista y la suba en las tasas estadounidenses se redujo 0,09%.

Todos los bonos en pesos presentaron alzas, siendo el Bonad 18 el más dinámico (1,1%). Mientras, de los bonos dolarizados, se observa un rendimiento dispar, el AY24D presentó un alza de 0,55% pero el DICAD dada la corrección del dólar mayorista y la suba en las tasas estadounidenses se redujo 0,09%.

Contrariamente al cierre del viernes pasado, el peor desempeño fue para Argentina con una suba de su riesgo país de 1,35%. De este modo, el riesgo país nacional se ubicó en 375 puntos básicos. No obstante, en el acumulado anual registra una disminución de 17,22%. Respecto a los demás países, Brasil y Uruguay presentaron disminuciones de 0,78% y 1,19%, respectivamente. Asimismo, el mejor desempeño de la semana fue para México que mejoró su credibilidad crediticia en 3,85 puntos porcentuales respecto a la semana pasada.

Contrariamente al cierre del viernes pasado, el peor desempeño fue para Argentina con una suba de su riesgo país de 1,35%. De este modo, el riesgo país nacional se ubicó en 375 puntos básicos. No obstante, en el acumulado anual registra una disminución de 17,22%. Respecto a los demás países, Brasil y Uruguay presentaron disminuciones de 0,78% y 1,19%, respectivamente. Asimismo, el mejor desempeño de la semana fue para México que mejoró su credibilidad crediticia en 3,85 puntos porcentuales respecto a la semana pasada.