Este domingo se llevaron a cabo las elecciones legislativas de medio término. Acorde a las mesas escrutadas, Cambiemos ha logrado consolidarse a nivel nacional obteniendo más del 42% de los votos. El oficialismo se impuso en los distritos más grandes como lo son: Capital Federal, Provincia de Buenos Aires, Córdoba, Santa Fe y Entre Ríos. Asimismo, logró imponerse en provincias históricamente peronistas como Chaco y La Rioja, mientras que en Santa Cruz, cuna del kirchnerismo, también logró la mayoría del apoyo popular. Triunfo aparte, en Provincia de Buenos Aires, Esteban Bullrich (candidato a senador de Cambiemos) se impuso por más de 350.000 votos por sobre la ex presidenta Cristina de Kirchner.

Por otra parte, luego de que los jueces Claudio Bonadio y Luis Rodriguez solicitaran el desafuero contra Julio De Vido y su posterior detención, este miércoles la Cámara de Diputados votó contra el ex ministro de planificación quien decidió entregarse a la justicia acusado en varias causas por corrupción.

Otro dato importante conocido en la semana surge del Ministerio de Trabajo, Empleo y Seguridad Social. Este jueves se publicó el informe de Situación y Evolución del Total de Trabajadores Registrados correspondiente al mes de agosto. En él, se contabilizaron un total de 12.204,8 mil trabajadores registrados, es decir que frente al octavo mes de 2016 se observa un incremento de 1,9% (225,9 mil trabajadores). De igual modo, la variación frente a julio en términos desestacionalizados ha sido positiva en 0,2 puntos porcentuales, lo que representa un total de 24,2 mil trabajadores. Por otro lado, analizando los datos de manera desagregada se destaca el incremento interanual de los asalariados del sector privado, público y monotributistas en 1%, 1,2% y 5,3%, mientras que los autónomos se redujeron en 4,4 puntos porcentuales respecto a agosto del año pasado.

Respecto al nivel de actividad, el INDEC publicó el Intercambio Comercial Argentino (ICA) de septiembre donde estimó una balanza comercial deficitaria de US$765 millones, el noveno mes consecutivo en déficit. En consiguiente, los primeros nueve meses del año acumulan un rojo comercial de US$5.200 millones. Respecto a las exportaciones de septiembre se observa un aumento interanual de 8,9% en las cantidades aunque una merma de 5,3% en los precios. Por el lado de las importaciones, se apreció un alza interanual en las unidades y precios de 20,5% y 3,1%, respectivamente. Este incremento en las cantidades importadas se explica por la recuperación económica, de este modo los bienes de capital y piezas y accesorios para estos bienes registraron variaciones interanuales positivas acumuladas de 17,1% y 11,4%, respectivamente. Otro indicador conocido en la semana fue el Índice de Confianza del Consumidor (ICC) publicado por la Universidad Torcuato Di Tella (UTDT). Acorde a la institución, en octubre se observó una mínima suba en la confianza de 0,1% comparado a septiembre, mientras que en términos interanuales la variación fue positiva en 11 puntos porcentuales.

Analizando la política monetaria, este martes la entidad presidida por Federico Sturzenegger decidió incrementar en 150 puntos básicos la tasa de política monetaria, por lo que el corredor de pases a siete días se estableció en 27,75%. El principal motivo de dicha suba se basa en que la entidad monetaria no logra la desaceleración deseada de la inflación núcleo que encamine el aumento del nivel general de precios hacia la meta inflacionaria de 2018 (8%-12%). Otro motivo de por qué el Banco Central decidió contraer aún más la política monetaria fue dado que el alza en los precio de los combustibles ha sido superior al esperado por el BCRA por lo que tratará de inducir al resto de los precios a un ritmo menor.

El número

Esta semana el INDEC publicó el Estimador Mensual de Actividad Económica (EMAE) correspondiente al mes de agosto. Acorde al instituto de estadística, el nivel de actividad se incrementó en 4,3% respecto a igual mes de 2016. Asimismo, en términos desestacionalizados, la variación mensual presentó un alza de 0,3 puntos porcentuales, representando la cuarta en forma consecutiva. Por lo tanto, en el acumulado de los primeros ochos meses del año, el estimador de la variación del PBI presentó una recuperación de 2,4% frente a 2016. Analizando la actividad económica por sector en agosto se destacan: la industria manufacturera; el comercio mayorista, minorista y reparaciones; actividades inmobiliarias, empresariales y del alquiler y construcción con una variación interanual de 5,6%, 4,8%, 4% y 11,2% respectivamente, mientras que la única merma fue para la explotación de minas y canteras con -2,1% interanual. En el acumulado anual, la mayor reactivación se observó en la pesca (15,3%), construcción (7,6%) y agricultura, ganadería, caza y silvicultura (4,5%). Explotación de minas y canteras también fue la única retracción interanual acumulada (-5,4%). Por otra parte, en la semana se conoció el Índice de Producción Industrial (IPI) publicado por FIEL. Según la fundación, en el mes de septiembre la actividad industrial se recuperó en 5,6% interanual y en 1,1 puntos porcentuales respecto a agosto en medición desestacionalizada. De este modo, al tercer trimestre se acumulada una suba de 1,8%. Asimismo, se observa en la variación según el tipo de bien una clara influencia en la recuperación del nivel de actividad de los bienes de capital e intermedios dado que los mismos aumentaron en el año un 10,8% y 3,9% respecto al periodo enero-agosto de 2016. Por el contrario, los bienes de consumo durables y no durables alcanzaron retracciones acumuladas interanuales de 2,8% y 0,2%, respectivamente. En consiguiente, el Gobierno deberá continuar fomentando el nivel de consumo reduciendo los costos y el spread entre los precios del campo y góndola.

Esta semana el INDEC publicó el Estimador Mensual de Actividad Económica (EMAE) correspondiente al mes de agosto. Acorde al instituto de estadística, el nivel de actividad se incrementó en 4,3% respecto a igual mes de 2016. Asimismo, en términos desestacionalizados, la variación mensual presentó un alza de 0,3 puntos porcentuales, representando la cuarta en forma consecutiva. Por lo tanto, en el acumulado de los primeros ochos meses del año, el estimador de la variación del PBI presentó una recuperación de 2,4% frente a 2016. Analizando la actividad económica por sector en agosto se destacan: la industria manufacturera; el comercio mayorista, minorista y reparaciones; actividades inmobiliarias, empresariales y del alquiler y construcción con una variación interanual de 5,6%, 4,8%, 4% y 11,2% respectivamente, mientras que la única merma fue para la explotación de minas y canteras con -2,1% interanual. En el acumulado anual, la mayor reactivación se observó en la pesca (15,3%), construcción (7,6%) y agricultura, ganadería, caza y silvicultura (4,5%). Explotación de minas y canteras también fue la única retracción interanual acumulada (-5,4%). Por otra parte, en la semana se conoció el Índice de Producción Industrial (IPI) publicado por FIEL. Según la fundación, en el mes de septiembre la actividad industrial se recuperó en 5,6% interanual y en 1,1 puntos porcentuales respecto a agosto en medición desestacionalizada. De este modo, al tercer trimestre se acumulada una suba de 1,8%. Asimismo, se observa en la variación según el tipo de bien una clara influencia en la recuperación del nivel de actividad de los bienes de capital e intermedios dado que los mismos aumentaron en el año un 10,8% y 3,9% respecto al periodo enero-agosto de 2016. Por el contrario, los bienes de consumo durables y no durables alcanzaron retracciones acumuladas interanuales de 2,8% y 0,2%, respectivamente. En consiguiente, el Gobierno deberá continuar fomentando el nivel de consumo reduciendo los costos y el spread entre los precios del campo y góndola.

El gráfico que habla

En el siguiente gráfico se observa la evolución trimestral de la meta fiscal para el corriente ejercicio. Este martes, el Ministerio de Hacienda publicó el resultado de la meta fiscal del tercer trimestre y como puede apreciarse hubo un sobrecumplimiento de la misma en un punto porcentual del PBI, lo cual representa $106.651 millones. De este modo, en el acumulado de los primeros nueve meses, el Gobierno presenta un déficit primario base caja de 2,2% del PBI, lo cual comparado a igual periodo del año pasado se distingue una disminución de 0,4 puntos porcentuales. Asimismo, como se observa en el gráfico, en el tercer trimestre hubo una ampliación del spread entre el dato registrado y lo proyectado en 0,5% respecto al trimestre anterior. El motivo deriva en que en los últimos tres meses los ingresos totales han aumentado un 28% interanual, es decir una variación real positiva de 3,4%, mientras que los gastos primarios se ubicaron por debajo de la inflación en el periodo (23,8%) al incrementarse un 19% interanual. Analizando el desagregado del gasto público acumulado anual se observa una importante reducción en los subsidios económicos los cuales se redujeron un 18% interanual. Por el contrario, se destaca un gran aumento en los gastos de capital, más precisamente en los recursos destinados a la educación (139% i.a.), vivienda (67%) y transporte (63%). Por lo tanto, a falta de un trimestre para terminar el año, el Gobierno cuenta con la posibilidad de tener un gasto excedente de 2% del PBI, es decir de $211.733 millones, acorde a las metas planteadas a comienzo de año. No obstante, desde Invecq estimamos que pese a que el Gobierno aprovechará estos meses para adelantar gastos del siguiente periodo con el fin de hacer más amena la meta del -3,2%, el déficit fiscal base caja de 2017 se establecería en torno a 3,8% del PBI.

En el siguiente gráfico se observa la evolución trimestral de la meta fiscal para el corriente ejercicio. Este martes, el Ministerio de Hacienda publicó el resultado de la meta fiscal del tercer trimestre y como puede apreciarse hubo un sobrecumplimiento de la misma en un punto porcentual del PBI, lo cual representa $106.651 millones. De este modo, en el acumulado de los primeros nueve meses, el Gobierno presenta un déficit primario base caja de 2,2% del PBI, lo cual comparado a igual periodo del año pasado se distingue una disminución de 0,4 puntos porcentuales. Asimismo, como se observa en el gráfico, en el tercer trimestre hubo una ampliación del spread entre el dato registrado y lo proyectado en 0,5% respecto al trimestre anterior. El motivo deriva en que en los últimos tres meses los ingresos totales han aumentado un 28% interanual, es decir una variación real positiva de 3,4%, mientras que los gastos primarios se ubicaron por debajo de la inflación en el periodo (23,8%) al incrementarse un 19% interanual. Analizando el desagregado del gasto público acumulado anual se observa una importante reducción en los subsidios económicos los cuales se redujeron un 18% interanual. Por el contrario, se destaca un gran aumento en los gastos de capital, más precisamente en los recursos destinados a la educación (139% i.a.), vivienda (67%) y transporte (63%). Por lo tanto, a falta de un trimestre para terminar el año, el Gobierno cuenta con la posibilidad de tener un gasto excedente de 2% del PBI, es decir de $211.733 millones, acorde a las metas planteadas a comienzo de año. No obstante, desde Invecq estimamos que pese a que el Gobierno aprovechará estos meses para adelantar gastos del siguiente periodo con el fin de hacer más amena la meta del -3,2%, el déficit fiscal base caja de 2017 se establecería en torno a 3,8% del PBI.

Mercado de cambios

Nuevamente esta semana todas las monedas se depreciaron en comparación a la anterior. La más dinámica fue el real con una depreciación de 2,11%. Seguido, el euro presentó una variación positiva de 1,67% debido a los conflictos políticos en España. En términos acumulados, no hay ninguna moneda aquí mencionada que haya perdido valor frente al dólar durante el año aunque el real alcanzó prácticamente su valor de inicio.

Nuevamente esta semana todas las monedas se depreciaron en comparación a la anterior. La más dinámica fue el real con una depreciación de 2,11%. Seguido, el euro presentó una variación positiva de 1,67% debido a los conflictos políticos en España. En términos acumulados, no hay ninguna moneda aquí mencionada que haya perdido valor frente al dólar durante el año aunque el real alcanzó prácticamente su valor de inicio.

Al cierre del viernes la relación peso-dólar se ubicó en $17,96. En consiguiente, durante la semana se observó una variación de 1 punto porcentual como consecuencia de los movimientos alcistas de las monedas de la región frente al dólar. Por otra parte, en términos acumulados, la variación anual presenta una devaluación del orden de 11,1%. Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 0,7% luego de que el informal se posicionara en los $18,08, es decir siete centavos más que hace siete días.

Al cierre del viernes la relación peso-dólar se ubicó en $17,96. En consiguiente, durante la semana se observó una variación de 1 punto porcentual como consecuencia de los movimientos alcistas de las monedas de la región frente al dólar. Por otra parte, en términos acumulados, la variación anual presenta una devaluación del orden de 11,1%. Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 0,7% luego de que el informal se posicionara en los $18,08, es decir siete centavos más que hace siete días.

Tasas de interés y otros activos financieros

Este martes el Banco Central decidió incrementar los rendimientos de la tasa de política monetaria en 150 puntos básicos, es decir el corredor de pases a siete días se ubicó en 27,75%. Asimismo, la tasa del plazo fijo se posicionó en 17,75%. Por el contrario, la tasa Badlar disminuyó en la semana un 0,25%. La tasa de call interbancaria no se modificó.

Este martes el Banco Central decidió incrementar los rendimientos de la tasa de política monetaria en 150 puntos básicos, es decir el corredor de pases a siete días se ubicó en 27,75%. Asimismo, la tasa del plazo fijo se posicionó en 17,75%. Por el contrario, la tasa Badlar disminuyó en la semana un 0,25%. La tasa de call interbancaria no se modificó.

En el plano internacional, se observaron leves modificaciones. La libor registró una mínima suba, mientras el rendimiento de los bonos de EEUU a 10 y 30 años presentó un aumento de 0,14% y 0,13% respecto a la semana pasada.

Semana negativa para casi todos los precios de los commodities. La onza de oro se redujo en la semana un 0,9%. Igualmente, la mayor merma fue para el precio de la carne con un rojo de 1,1%, pese a ello, acumula un alza anual de 21,6%. Respecto a los tres principales cultivos del agro, la soja presentó una reducción 0,6%, seguido del trigo que disminuyó en 0,5 puntos porcentuales. Por el contrario, el maíz aumentó 1,3% respecto del viernes y su cotización por tonelada se ubicó en US$137,59. De igual modo, la cotización del barril de crudo WTI logró finalizar la semana nuevamente en terreno positivo y lo hizo con una variación de 4,1 puntos porcentuales, de esta manera logró recuperar el valor de principios de año.

Mercado de capitales

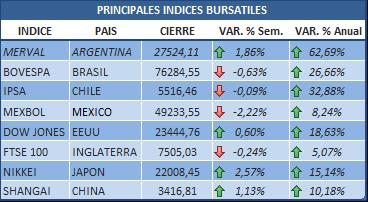

Una semana de subas y bajas para las bolsas. El mejor rendimiento semanal ha sido para el Nikkei con una importante alza de 2,57% superando los 22.000 puntos. Respecto al índice estadounidense, se observó una nueva suba convalidando el récord histórico de la semana anterior al superar los 23.000 puntos. En terreno negativo puede apreciarse a la bolsa de México con una merma semanal de 2,22%, mientras que el Bovespa y el mercado de capitales de Londres lo siguen con bajas semanales de 0,63% y 0,24%, respectivamente.

Una semana de subas y bajas para las bolsas. El mejor rendimiento semanal ha sido para el Nikkei con una importante alza de 2,57% superando los 22.000 puntos. Respecto al índice estadounidense, se observó una nueva suba convalidando el récord histórico de la semana anterior al superar los 23.000 puntos. En terreno negativo puede apreciarse a la bolsa de México con una merma semanal de 2,22%, mientras que el Bovespa y el mercado de capitales de Londres lo siguen con bajas semanales de 0,63% y 0,24%, respectivamente.

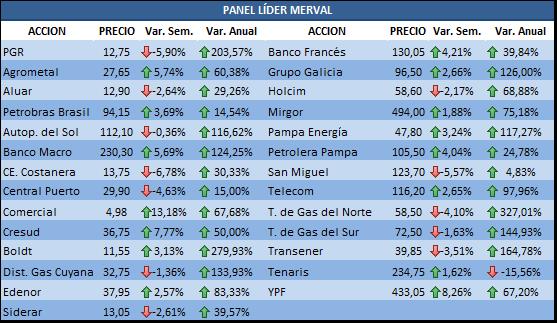

Esta semana el Merval finalizó 1,86% por encima de la anterior y logró superar por primera vez los 28.000 puntos. El motivo surge de los resultados positivos observados por el oficialismo en las elecciones legislativas y por el encarcelamiento de Julio De Vido (día en el cual se observó el máximo histórico). Las mayores ganancias fueron para el sector agroexportador y bancario. No obstante, Comercial del Plata e YPF tuvieron las subas más importantes al registrar 13,2% y 8,3%, respectivamente. Por el contario, el sector más perjudicado ha sido el energético siendo Central Costanera y PGR las más dinámicas con pérdidas de 6,8% y 5,9%, respectivamente.

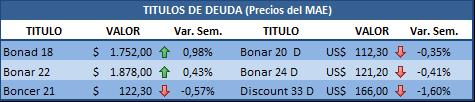

Todos los bonos en pesos presentaron alzas excepto el Boncer 21 que marcó una baja semanal de 0,57%. Mientras, de los bonos dolarizados, se observa un rendimiento negativo en todos los tramos de la curva. El DICA D fue el más dinámico con una variación negativa de 1,6% luego de que aumentaran los rendimientos de los bonos estadounidenses libre de riesgo.

Todos los bonos en pesos presentaron alzas excepto el Boncer 21 que marcó una baja semanal de 0,57%. Mientras, de los bonos dolarizados, se observa un rendimiento negativo en todos los tramos de la curva. El DICA D fue el más dinámico con una variación negativa de 1,6% luego de que aumentaran los rendimientos de los bonos estadounidenses libre de riesgo.

A diferencia del viernes pasado, el riesgo país de Argentina registró una suba como consecuencia del contexto internacional, la variación semanal se ubicó en 3,14%. De este modo, el riesgo país nacional se posicionó en 361 puntos básicos. No obstante, en el acumulado anual registra una disminución de 20,31%. De igual manera, Brasil y México presentaron incrementos en su riesgo país en torno a 2,54% y 1,12%, respectivamente. Por el contrario, la única merma de este indicador ha sido para Uruguay dado que incrementó su credibilidad crediticia en 2,53 puntos porcentuales respecto a la semana pasada.