Finalmente, el oficialismo logró aprobar en el Congreso de la Nación el cambio en la fórmula de movilidad previsional. En marzo del año que viene se dará el primer incremento de haberes que tomará en consideración la inflación acumulada durante el trimestre julio-septiembre de este año (en un 70%) y la variación de los salarios medida por el RIPTE (en un 30%). De esta manera el incremento será de aproximadamente el 5%, acumulando en promedio durante todo el año 2018 una suba del 21%, que con una inflación estimada en el 17% hacia fin de año implicaría una mejora real promedio en los haberes del 1,4%. Además, desde el mes de enero, todos aquellos jubilados que tengan 30 años de aportes y se encuentren cobrando la jubilación mínima tendrán otro aumento como consecuencia de que comenzará a regir el 82% móvil del salario mínimo que en el primer mes del año pasa a ser de $9.500. También en marzo se cobrará por única vez el bono compensatorio, una suma no remunerativa de entre $400 y $750 (según el nivel del haber) que surgió como una especie de respuesta política a la crítica de parte de la oposición por el momento del empalme de la nueva fórmula con la anterior.

En cuanto a la variación de precios, en la semana se conoció la evolución de la Canasta Básica Alimentaria (CBA) y la Canasta Básica Total (CBT). La CBA. Que sirve como referencia para la medición de la indigencia, tuvo un aumento mensual en noviembre del 2,2%, algo más alto que el promedio de los precios. Sin embargo, en la variación interanual se observa un crecimiento del 20,6%, algunos puntos por debajo del IPC. Por su parte, la CBT (que mide la pobreza) tuvo un incremento interanual del 22,1% también por debajo del promedio de precios, lo que explica, en parte, la reducción de la tasa de pobreza.

Por el lado del nivel de actividad, se dio a conocer la variación del PBI del tercer trimestre que tuvo un crecimiento del 0,9% desestacionalizado respecto al segundo trimestre del año y del 4,2% interanual. A su vez, el indicador de servicios públicos (telecomunicaciones, peajes, etc.) tuvo una variación del 0,2% desestacionalizado en noviembre respecto al mes de octubre. La industria, por su parte, mostró una nueva variación positiva, en este caso del 0,8% respecto al mes de octubre y acumula una recuperación del 2% respecto a los mismos 11 meses del año pasado.

Con respecto al comercio, las ventas de los shoppings centers relevados por el INDEC tuvieron una variación real del 4,9% en el mes de octubre, acumulando así, tres meses consecutivos de tasas positivas. En la misma senda, las ventas de los supermercados si bien no tuvieron una variación positiva en el mes de octubre, sino que estuvieron estancadas, las caídas mensuales que venían mostrando se han detenido.

La medición de la confianza del consumidor de la UTDT fue la mala noticia de la semana. El indicador tuvo una caída del 15,5% en diciembre con respecto a noviembre y del 2,9% interanual.

De cara a 2018, ya comienza a hablarse de las paritarias que definirán los aumentos salariales para el año venidero. La primera noticia de relevancia vino desde Córdoba. El gobernador Schiaretti logró acordar un aumento con los empleados estatales del 11% para el período enero-agosto, con la inclusión de cláusula gatillo y el compromiso de ajustar mensualmente los salarios entre septiembre y diciembre en base a la medición mensual de inflación. Si bien es un acuerdo extraño, por la periodicidad, puede ser una buena base para comenzar el proceso de negociación salarial del año próximo, elemento crucial para el manejo de la política monetaria antiinflacionaria del Banco Central.

El número

El empleo no registrado, o en negro, ascendió hasta el 34,4% del total del empleo nacional según el relevamiento que surge de la EPH del INDEC para el tercer trimestre del año. Esta cifra tuvo un incremento de 0,6 puntos porcentuales respecto al ratio del mismo trimestre de 2016. La alta informalidad es el mayor problema del último tiempo en el mercado laboral argentino y se mantiene por encima del 30% desde ya hace muchos años. En los últimos cinco años, a la fuerte presión tributaria que recae sobre la economía en general y sobre el trabajo en particular se sumó el estancamiento de la actividad económica para agravar la situación. Dado este contexto, y de cara a una actividad más dinámica (ver gráfico), la reforma laboral que intentará aprobarse próximamente en el Congreso junto con la reforma tributaria, que ya tiene media sanción en Diputados, buscan avanzar en el combate de esta problemática reduciendo los costos de contratación de mano de obra formal. Sin embargo, dada la duración de los contratos laborales, un elemento esencial para lograr reducir la informalidad es conta con un horizonte de planificación de más largo plazo, con reglas claras y escenarios predecibles acerca de las políticas que afectarán a la economía en general y a los distintos sectores del entramado productivo.

El gráfico que habla

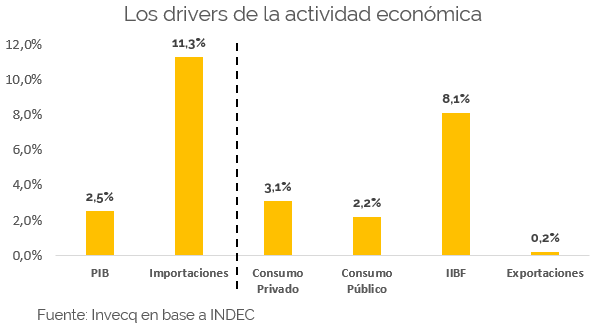

El PBI volvió a mostrar una variación positiva en el tercer trimestre del año, como ya lo anticipaba el estimador mensual de actividad económica. La economía nacional creció así un 4,2% interanual durante el período julio-septiembre y un 0,9% de manera desestacionalizada respecto al trimestre inmediatamente anterior. Con estos números, durante los primeros nueve meses del año, la economía tuvo una completa recuperación respecto a la caída del año pasado y ya se encuentra en una fase de crecimiento. La variación positiva acumulada es del 2,5% para el producto, impulsada principalmente por un fuerte crecimiento de la inversión que acumula una variación positiva superior al 8% interanual. El consumo privado muestra una tasa de variación del 3,2% mientras que el consumo público lo hace al 2,2%. Las exportaciones, por su parte, se mantienen casi estancadas respecto al año pasado (0,2%). Sin embargo, el factor más dinámico, tal como se observa en el gráfico, es el de las importaciones. Las compras de bienes desde el exterior muestran un crecimiento interanual acumulado hasta el mes de septiembre del 11,3%. Con exportaciones casi estancadas e importaciones creciendo tan fuerte, el desequilibrio de la cuenta corriente es una consecuencia directa. La demanda agregada (consumo, inversión y exportaciones) está aumentando, como la oferta local no es suficiente, las importaciones responden para suplir parte de esa demanda insatisfecha.