Este domingo se llevaron a cabo las elecciones legislativas primarias. A nivel nacional, la coalición Cambiemos ha sido el gran ganador de las elecciones imponiéndose en provincias donde antes simpatizaban por el peronismo o kirchnerismo como Santa Cruz, San Luis o La Pampa. Asimismo, el oficialismo se ha impuesto en las provincias con mayor nivel demográfico como Capital Federal, Córdoba, Mendoza y por el momento en provincia de Buenos Aires, con Esteban Bullrich a la cabeza por tan solo 6.915 votos (95,68% de las mesas escrutadas) frente a Cristina Kirchner. No obstante, el día miércoles ha comenzado el escrutinio definitivo para definir el ganador con la totalidad del sufragio.

Por otro lado, el día jueves desde el gobierno anunciaron el aumento del 13,32% en los haberes de las jubilaciones y asignaciones familiares, el cual se efectivizará a partir del 1 de septiembre, tal cual lo estipula la Ley de Movilidad Previsional. Por lo tanto, el haber mínimo jubilatorio pasará de $6.394,85 a $7.246,64 y el máximo de $46.849,81 a $53.090,2. En consiguiente, los haberes a septiembre habrán acumulado un alza de 28% anual, es decir aproximadamente siete puntos porcentuales por encima de la inflación.

Analizando el comportamiento de los precios, en la semana el INDEC dio a conocer nuevos datos de inflación mayorista correspondiente al mes de julio. En su informe, la entidad comunicó que el Índice de Precios Internos al por Mayor (IPIM) registró una variación positiva mensual de 2,6%, mientras que tanto el Índice de Precios Internos Básicos al por Mayor (IPIB) como del Productor (IPP) presentaron un aumento de 2,6 puntos porcentuales respecto a junio. En consiguiente, la inflación mayorista acumulada en los primeros siete meses del año alcanza el 10,2%, 9,6% y 9,2% para el IPIM, IPIB e IPP, respectivamente. Otro índice de precios publicado por el instituto de estadísticas fue el Índice del Costo de la Construcción (ICC), el cual en el séptimo mes se disparó en 5,1% respecto al mes anterior. Por lo tanto, en el periodo enero-julio acumula un alza de 19,6%, bastante en línea con el IPC. En términos desagregados, la alta variación de julio deriva principalmente del incremento del 7,4% en el costo de la mano de obra y del 1,9% de los materiales, los cuales tuvieron una incidencia de 4,1% y 0,65%, respectivamente.

Respecto a la política monetaria, este martes la entidad presidida por Federico Sturzenegger decidió mantener inalterada la tasa de la Lebac a 35 días, por lo que continúa rindiendo 26,5%. No obstante, respecto a las letras de tramos de 63 y 91 días, se registró un incremento de 30 y 50 puntos básicos, respectivamente, por lo que alcanzaron igual rendimiento que la de menor plazo. En consiguiente, ante la posibilidad de una futura corrección de tasas, los inversores o pequeños ahorristas han decidido posicionarse en estos tramos un poco más largos, lo cual genera una menor presión para Banco Central de afrontar grandes vencimientos todos los meses. En consiguiente, el BCRA logró renovar el 84,8% del total vencido, por lo que se observó una expansión monetaria de $100.000 millones.

Con respecto al contexto internacional, y tal como veníamos señalando desde hace algunos meses, la salida de Brasil de su recesión se ha ralentizado, lo que implica un menor efecto positivo para nuestro país. Mientras que en el primer trimestre del año, el PBI se había expandido un 1,1% respecto al último del 2016, en el período abril-junio la economía creció en términos desestacionalizados apenas un 0,25%.

El número

Este jueves, el INDEC publicó la encuesta de supermercados y de centro de compras correspondiente al mes de junio. Analizando los supermercados, durante el sexto mes del año se calculó a nivel nacional una facturación total de $27.726,1 millones. Dicha cifra representa un incremento de 20,3% en comparación a igual mes de 2016. No obstante, teniendo en cuenta las ventas a precios constantes de abril de 2016, la facturación real ha presentado una variación interanual negativa de 1,2%. Asimismo, en términos acumulados, en el primer semestre se ha calculado una facturación total de $159.134,2 millones, es decir un alza de 20,2% respecto al periodo enero-junio del año pasado, lo cual vuelve a presentar una variación real negativa. No obstante, en términos desagregados, pueden apreciarse algunos grupos de artículos que facturaron por sobre la inflación, esto son: Indumentaria, calzado y textiles para el hogar (28,8%); Carnes (23,6%) y Bebidas (23,3%), entre otros. Pese a ello, debido a que a nivel general no se han obtenido ventas reales positivas desde diciembre de 2015 a causa de la recesión y los altos niveles de inflación, el total de empleados en estos establecimientos se ha reducido en 1,2% respecto a junio de 2016 y en 0,3% en comparación a mayo. De igual manera, la encuesta de centro de compras señala un incremento en la facturación de junio de apenas 11,3% interanual, lo cual medido a precios constantes de abril de 2016 da como resultado ventas reales negativa de 5,1%. A su vez, el total acumulado del primer semestre tampoco logra superar la inflación ya que apenas logra una suba de 12,8%. Sin embargo, analizando un promedio ponderado de ambos tipos de comercios (supermercados y shoppings), la variación negativa de junio es de 1,8%, lo que representa una importante desaceleración en la caída, que está adelantando el comienzo de la recuperación en los próximos meses

Este jueves, el INDEC publicó la encuesta de supermercados y de centro de compras correspondiente al mes de junio. Analizando los supermercados, durante el sexto mes del año se calculó a nivel nacional una facturación total de $27.726,1 millones. Dicha cifra representa un incremento de 20,3% en comparación a igual mes de 2016. No obstante, teniendo en cuenta las ventas a precios constantes de abril de 2016, la facturación real ha presentado una variación interanual negativa de 1,2%. Asimismo, en términos acumulados, en el primer semestre se ha calculado una facturación total de $159.134,2 millones, es decir un alza de 20,2% respecto al periodo enero-junio del año pasado, lo cual vuelve a presentar una variación real negativa. No obstante, en términos desagregados, pueden apreciarse algunos grupos de artículos que facturaron por sobre la inflación, esto son: Indumentaria, calzado y textiles para el hogar (28,8%); Carnes (23,6%) y Bebidas (23,3%), entre otros. Pese a ello, debido a que a nivel general no se han obtenido ventas reales positivas desde diciembre de 2015 a causa de la recesión y los altos niveles de inflación, el total de empleados en estos establecimientos se ha reducido en 1,2% respecto a junio de 2016 y en 0,3% en comparación a mayo. De igual manera, la encuesta de centro de compras señala un incremento en la facturación de junio de apenas 11,3% interanual, lo cual medido a precios constantes de abril de 2016 da como resultado ventas reales negativa de 5,1%. A su vez, el total acumulado del primer semestre tampoco logra superar la inflación ya que apenas logra una suba de 12,8%. Sin embargo, analizando un promedio ponderado de ambos tipos de comercios (supermercados y shoppings), la variación negativa de junio es de 1,8%, lo que representa una importante desaceleración en la caída, que está adelantando el comienzo de la recuperación en los próximos meses

El gráfico que habla

En el gráfico se aprecia la evolución del tipo de cambio real tanto multilateral como bilateral con Brasil y Estados Unidos. Como puede observarse, durante el mes de julio han crecido fuertemente los tres índices como consecuencia del rally que sufrió la relación peso-dólar el cual impactó positivamente en la competitividad cambiara de la moneda nacional respecto a la de los principales socios económicos. Analizando el tipo de cambio real multilateral, se percibe un incremento mensual de 7,5 puntos porcentuales, alcanzando así, el mayor nivel desde abril del año pasado. De este modo, en términos interanuales se observó una suba de 2,3%. Dichos efectos derivan principalmente en que casi la totalidad de las monedas de los países con los que comercializa Argentina ha apreciado su moneda frente al dólar en el séptimo mes del año, mientras que el peso se ha devaluado en promedio un 7,3% en igual periodo como consecuencia de las expectativas que generaban las elecciones legislativas primarias. No obstante, pese a las controversias que generó el aumento del tipo de cambio, respecto a la salida del cepo cambiario aún se registra un 2% de atraso cambiario. Por el lado del tipo de cambio bilateral con Brasil, julio ha presentado un máximo relativo para dicha relación debido a que hay que remontarse hasta octubre de 2014 para encontrar un mayor nivel. En consiguiente, la variación mensual ha sido positiva en 11%, mientras que la interanual en 4,5 puntos porcentuales. Por último, el tipo de cambio bilateral con Estados Unidos ha aumentado un 4,7% respecto de junio aunque en comparación a julio de 2016 la relación presenta una merma de un punto porcentual debido a que el incremento en el valor del dólar aún se encuentra rezagado respecto al nivel inflacionario en igual periodo. Resta por verse aún si esta rápida suba del tipo de cambio tiene algún mayor traslado a precios, lo que debilitaría la mejora real del tipo de cambio.

Mercado de cambios

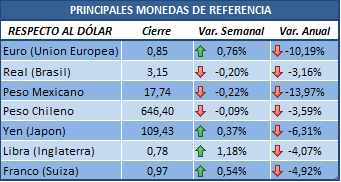

Esta semana todas las monedas latinoamericanas se han apreciado en comparación a la anterior. La más fortalecida fue el peso mexicano con una variación semanal de 0,22%. Por otro lado, las divisas que mayor devaluación obtuvieron fueron la libra esterlina y el euro con un 1,18% y 0,76%, respectivamente.

Conocido el resultado electoral de las legislativas primarias, el tipo de cambio ha retrotraído 2,2% en comparación a la semana pasada. En  consiguiente, al cierre del viernes la relación peso-dólar se estableció en $17,6. Por otra parte, en términos acumulados, la variación anual presenta una devaluación de 8,8%. Respecto al spread existen entre dólar oficial y el blue, el mismo se estableció en 3,9% luego de que el informal se posicionara en los $18,28.

consiguiente, al cierre del viernes la relación peso-dólar se estableció en $17,6. Por otra parte, en términos acumulados, la variación anual presenta una devaluación de 8,8%. Respecto al spread existen entre dólar oficial y el blue, el mismo se estableció en 3,9% luego de que el informal se posicionara en los $18,28.

Tasas de interés y otros activos financieros

Este martes el Banco Central decidió mantener inalterada la tasa de Lebacs a 35 días en 26,5%, no obstante, los plazos a 63 y 91 días se incrementaron hasta igual rendimiento que la de menor plazo. Consecuentemente, el plazo fijo a 30 días obtuvo un crecimiento semanal de un punto porcentual. Asimismo, la tasa Call interbancaria aumentó 0,30%.

En el plano internacional las tasas tuvieron leves disminuciones destacándose la caída en 0,02 puntos porcentuales en el rendimiento de los Bonos a 10 años. Mientras que, la tasa de EEUU a 30 años se mantuvo sin modificaciones al cierre de la semana.

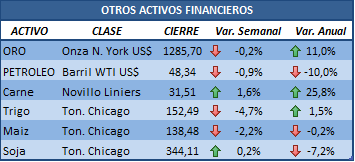

Otro cierre de semana negativo para algunos precios de los commodities que se suman a malos desempeño de semanas anteriores. Dos de los tres principales cultivos del agro volvieron a mostrar pérdidas, destacándose una caída de 4,7% para el trigo y del 2,2% para el maíz, los cuales prácticamente han vuelto a ubicarse en precios de principio de año. Por su parte, el precio de la soja quedó en US$344,1 por tonelada, un 0,2% por encima de la semana pasada. De igual manera, el precio de la carne registró una variación positiva semanal de 1,6 puntos porcentuales. Por otra parte, el que presenta las mayores retracciones acumuladas es el petróleo que alcanzó una merma de 10% debido al exceso de oferta de barriles de crudo.

Mercado de capitales

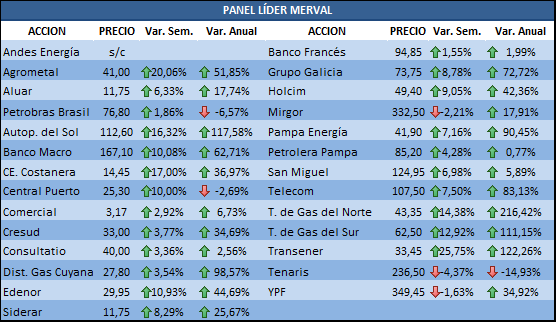

Una semana positiva para prácticamente todas las bolsas del mundo. Solo el Dow Jones y el Nikkei quedaron en terreno negativo tras registrar -0,61% y -1,31%, respectivamente al cierre del viernes. En terreno positivo, se destaca el Merval con una ganancia semanal del 6,72% y el índice Bovespa con una suba de 2,16%. Respecto a la bolsa de Londres, la misma se mantuvo prácticamente sin variaciones debido a que apenas se incrementó 0,19% al cierre del viernes. En el acumulado anual, el FTSE 100 presenta un incremento de 2,54% nominal

El Merval tuvo un fenomenal repunte a lo largo de toda la semana luego de un mes en el cual el mercado tomaba precaución de lo que podría ocurrir en las elecciones legislativas ante un triunfo de la ex presidente. Consolidado el triunfo del oficialismo a nivel país, el Merval se disparó un 6,72%. Las mayores ganancias fueron para Transener con un increíble 25,75%, seguido de Agrometal tras registrar un alza de 20,06 puntos porcentuales. Otros rendimientos destacados fueron los de Autopistas del Sol (16,32%) beneficiada por el aumento en el precio de los peajes y Central Costanera (17%). En terreno negativo se observaron pérdidas en las acciones ligadas a la cotización del petróleo como Tenaris (-4,37%) e YPF (1,63%).

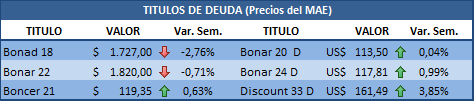

De los bonos en pesos, solo el Boncer 21 cerró la semana en terreno positivo tras lograr un alza de 0,63%. La mayor merma fue para el Bonad 18 con un -2,8%. Mientras que, de los bonos dolarizados, se observa un rendimiento positivo en todos los tramos aunque el principal ganador fue el DICA 33D (3,9%).

Todos los índices de riesgo de la región tuvieron mermas en la semana. El mejor desempeño lo tuvo Argentina con un 7,95%. Esto deriva de que luego de varias semanas de mucha incertidumbre por el posible triunfo de Cristina Kirchner en las PASO, no ocurrió. La posible aprobación popular de la ex presidente era entendido por el mercado como un gran obstáculo para el nuevo gobierno. Por otra parte, Uruguay, México y Brasil presentaron disminuciones de riego país por 2,12%, 1,52% y 0,71%, respectivamente.

–

Suscríbase sin cargo a nuestro Newsletter

–