El día jueves, el INDEC publicó datos acerca del mercado de trabajo correspondiente al segundo trimestre acorde a la información recopilada en la Encuesta Permanente de Hogares. Correlacionado a ello, según la encuesta de Expectativas de Empleo Global realizada por ManpowerGroup, las intenciones de incorporar nuevos empleados para el cuarto trimestre aumentaron en 3% en comparación a igual periodo de 2016. En términos desagregados, las expectativas en las regiones de Cuyo y Pampeana se incrementaron en 17% y 16%, respectivamente. Mientras que, en la Patagonia no hubo variaciones interanuales.

Respecto al nivel de actividad, esta semana el INDEC publicó la Encuesta de Turismo Internacional correspondiente al mes de julio. Se estimó el arribo al país de 199,6 mil turistas no residentes, es decir un 5,9% más que hace 12 meses. No obstante, las salidas al exterior se contabilizaron en 325,6 mil turistas residentes, un aumento de 14,6% interanual. En consiguiente, en términos acumulados la llegada de turistas se incrementó en los primeros siete meses en 3,6% y la salida en 12,6%. Así, el saldo entre llegadas y salidas presentó un déficit de 913,5 turistas, es decir que este indicador se amplió en casi 30% respecto al periodo enero-julio de 2016, impactando negativamente en el saldo de cuenta corriente de la Balanza de Pagos. Otro indicador de actividad fue presentado por la Cámara de la Industria y Comercio de Carnes. Según la entidad, el consumo de carne vacuna por habitante del mes de agosto se incrementó en 3,7% respecto a igual mes del año pasado. Mientras que en términos acumulados, los primeros ocho meses del año presentaron una variación interanual positiva de 6,8 puntos porcentuales. Asimismo, la actividad de los frigoríficos vacunos avanzó 6,6% en igual periodo. Por el lado de las exportaciones se contabilizaron al mes de julio un total de ventas (medido en cantidades) superior en 14,2% al acumulado de enero-julio del 2016.

Por otro lado, analizando el nivel de actividad del principal socio comercial de Argentina, Brasil, se observa durante julio un crecimiento interanual de 1,41%. En consiguiente, el nivel acumulado en el periodo enero-junio presenta una variación interanual positiva de 0,14%. Asimismo, en términos desestacionalizados, el séptimo mes del año comparado a junio presentó una mejora de 0,41 puntos porcentuales, la cual representa la segunda alza consecutiva en esta medición, e indica que la recuperación y salida de la recesión se mantiene. Estos datos resultan de gran importancia para Argentina debido a que una recuperación económica de Brasil potenciaría la recuperación argentina.

Analizando la política monetaria, este martes la entidad presidida por Federico Sturzenegger decidió mantener inalterada la tasa de política monetaria, es decir el corredor de pases a siete días, en 26,25%. El motivo deriva en que las expectativas inflacionarias aún se encuentran por fuera de las esperadas por el Banco Central para lograr su objetivo inflacionario de 2017 y 2018 pese a que el proceso de desaceleración continúa (pero a un menor ritmo que el necesario). Asimismo, la entidad monetaria ya comienza a poner mayor atención a la meta de 2018 (8% – 12%), por lo que pretende lograr una inflación mensual de 1% en diciembre de 2017. Por otra parte, el Ministerio de Finanzas refinanció el total de los vencimientos de Letras del Tesoro (Letes) por un monto nominal de US$2.583 millones en dos tramos. El primero, correspondiente a 182 días se calculó en US$2.065 millones, mientras que el monto restante se corresponde a la Lete de 378 días.

El Número

Esta semana el INDEC publicó tres indicadores de precios distintos: el Índice de Precios al Consumidor (IPC), el Sistema de Índices de Precios Mayoristas (SIPM) y el Índice del Costo de la Construcción (ICC). Respecto al IPC, la inflación a nivel nacional en el mes de agosto se ubicó en 1,4%, es decir 0,3% menos que el aumento en julio. No obstante, la variación anual presentó un incremento de 1,6% al posicionarse en 22,9%, lo cual representa la primera suba en esta medición desde octubre de 2016, aunque esto se debe a que en agosto pasado la inflación fue prácticamente nula (0,1%) debido a la corrección del aumento de las tarifas de los servicios públicos ordenado por la Justicia. Respecto al acumulado de 2017, el nivel general presentó un alza de 15,4% por lo que la meta inflacionaria del 17% quedará bastante lejos del 21%/22% esperado para diciembre. De igual modo, la inflación núcleo presentó en agosto una suba mensual de 1,4%, 0,4% menor a la medida en julio. Mientras que en el acumulado anual es de 14,5%. Por el lado del SIPM, los índices inflacionarios mayoristas promediaron una suba mensual de 2%, por lo que en el acumulado anual se observa para el IPIM, IPIB e IPP incrementos de 12,4%, 11,8% y 11,3%, respectivamente. Por último, el ICC registró un alza de 1,1% mensual generando una variación de 21% en los primeros ocho meses del año. No obstante, pese a que las metas inflacionarias del BCRA no lograrán cumplirse este año, es de suma importancia que la entidad monetaria continúe accionando contra la suba sostenida de precios para lograr converger a los valores inflacionarios internacionales de un dígito cuanto antes.

Esta semana el INDEC publicó tres indicadores de precios distintos: el Índice de Precios al Consumidor (IPC), el Sistema de Índices de Precios Mayoristas (SIPM) y el Índice del Costo de la Construcción (ICC). Respecto al IPC, la inflación a nivel nacional en el mes de agosto se ubicó en 1,4%, es decir 0,3% menos que el aumento en julio. No obstante, la variación anual presentó un incremento de 1,6% al posicionarse en 22,9%, lo cual representa la primera suba en esta medición desde octubre de 2016, aunque esto se debe a que en agosto pasado la inflación fue prácticamente nula (0,1%) debido a la corrección del aumento de las tarifas de los servicios públicos ordenado por la Justicia. Respecto al acumulado de 2017, el nivel general presentó un alza de 15,4% por lo que la meta inflacionaria del 17% quedará bastante lejos del 21%/22% esperado para diciembre. De igual modo, la inflación núcleo presentó en agosto una suba mensual de 1,4%, 0,4% menor a la medida en julio. Mientras que en el acumulado anual es de 14,5%. Por el lado del SIPM, los índices inflacionarios mayoristas promediaron una suba mensual de 2%, por lo que en el acumulado anual se observa para el IPIM, IPIB e IPP incrementos de 12,4%, 11,8% y 11,3%, respectivamente. Por último, el ICC registró un alza de 1,1% mensual generando una variación de 21% en los primeros ocho meses del año. No obstante, pese a que las metas inflacionarias del BCRA no lograrán cumplirse este año, es de suma importancia que la entidad monetaria continúe accionando contra la suba sostenida de precios para lograr converger a los valores inflacionarios internacionales de un dígito cuanto antes.

El gráfico que habla

En el gráfico se observa la evolución del promedio mensual del índice riesgo país medido por JP Morgan. Según la calificadora de riesgo, este miércoles el riesgo argentino marcó los 374 puntos básicos, el menor nivel desde el 10 de diciembre de 2007, día en el cual Cristina Fernández asumía como presidente de la Nación. El índice de riesgo país mide principalmente la credibilidad de pago de deuda soberana y se lo compara con el bono estadounidense a 10 años el cual es considerado “libre de riesgo”. Por lo tanto, las decisiones políticas del gobierno anterior, por ejemplo la intervención del INDEC, el cepo cambiario, las regulaciones al libre comercio exterior y la falta de resolución del pago a los holdouts, generaron que el índice promedie los 879 puntos básicos durante ambas presidencia de Cristina Fernández. No obstante, el punto de inflexión de la curva se observa en el año 2013 luego de que la oposición ganara las elecciones legislativas y se diluyera una posible re reelección de la ex presidenta. De este modo, confirmada su salida del gobierno, sumado a las correcciones de los desajustes macro y microeconómicos realizadas hasta el momento en presidencia de Mauricio Macri derivaron en la continuación del descenso de este indicador posicionándolo en un nuevo mínimo relativo. Este factor resulta determinante para la gestión del nuevo gobierno debido a que como su política de financiación es mediante créditos externos, el descenso del riesgo país sumado a los bajos retornos de deuda estadounidense generan que Argentina se endeude al menor costo financiero de su historia. En consiguiente, si el gobierno decidiera endeudarse hoy a 10 años lo haría a una tasa de aproximadamente 6%, mientras que en 2007, y hasta hace pocos meses, lo hacía en aproximadamente 8% a igual periodo. De continuar esta tendencia Argentina debería ir convergiendo hacia los índices de la región, posibilitando no solo un menor costo de endeudamiento estatal sino también empresarial permitiendo solidificar las bases para una corrección fiscal y un crecimiento sostenido.

Mercado de cambios

Esta semana prácticamente todas las monedas se depreciaron en comparación a la anterior. La más dinámica fue el yen japonés con una variación semanal de 2,74% seguido del franco suizo tras marcar un 1,38%. Por otro lado, la divisa que mayor apreciación obtuvo fue la libra esterlina que aumentó en 2,85%. Mientras que el peso mexicano casi no tuvo variación.

Esta semana prácticamente todas las monedas se depreciaron en comparación a la anterior. La más dinámica fue el yen japonés con una variación semanal de 2,74% seguido del franco suizo tras marcar un 1,38%. Por otro lado, la divisa que mayor apreciación obtuvo fue la libra esterlina que aumentó en 2,85%. Mientras que el peso mexicano casi no tuvo variación.

Luego de nueve rondas consecutivas en las que el tipo de cambio se deprecia, la relación peso-dólar se ubicó en $17,30, el mínimo en dos meses. En consiguiente, durante la semana se observó una variación de 1,3 puntos porcentuales. Por otra parte, en términos acumulados, la variación anual presenta una devaluación de 7% (lo cual da cuenta del atraso cambiario dado que la inflación en igual periodo fue de 15,4%). Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 3,2% luego de que el informal se posicionara en los $17,86.

Tasas de interés y otros activos financieros

Esta martes el Banco Central decidió mantener inalterada la tasa de política montería por lo que el corredor de pases continúa en 26,25%. Del mismo modo, el plazo fijo a 30 se mantuvo en 16,5 puntos porcentuales. Por otro lado, la tasa Call interbancaria y Badlar aumentaron en 0,75% y 1,49%, respectivamente.

En el plano internacional las tasas tuvieron leves disminuciones de modo que la Libor apenas se incrementó en 0,007%. Por otro lado, el rendimiento de los Bonos a 10 años de EEUU y el de a 30 años aumentaron en 0,14% y 0,11%, respectivamente al cierre de la semana.

Cierre de semana más que positivo para la mayoría de los precios de los commodities. Los tres principales cultivos del agro obtuvieron alzas semanales de 0,9% para la soja, 2,9% para el maíz y 7,6% el trigo, por lo que el precio de este último quedó en US$164,43 por tonelada. De igual manera, el precio de la carne registró una variación positiva semanal de 3,9 puntos porcentuales y acumula en el año un retorno positivo de 26,6%. Respecto al precio del barril de crudo, el WTI se incrementó en 3,6% reduciendo su merma acumulada anual a 7,5%. Por otra parte, el único que presentó retracciones semanales es el oro que alcanzó una merma de 2,1%.

Mercado de capitales

Una semana de subas y bajas para las bolsas del mundo pero de mucha volatilidad. De este modo, las principales beneficiadas de la semana fueron el Bovespa con retornos de 3,5%, seguido del Nikkei que presentó una variación positiva de 3,29 puntos porcentuales. Respecto al Dow Jones, se apreció un incremento de 2%, por lo que con esta escalada lograr un nuevo máximo absoluto. Por el lado de los mercados en negativo, la bolsa de Londres se destaca con un rojo de 2,2%. Parte de la merma es explicada por el ataque terrorista sufrido en la capital financiera internacional en el día de la fecha.

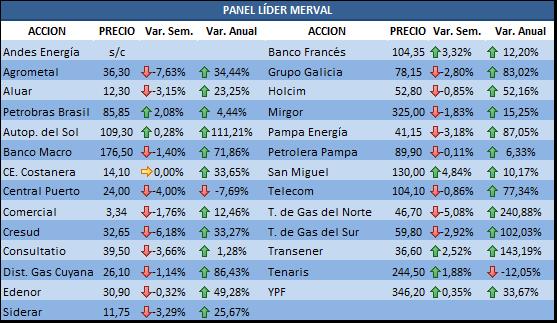

El Merval sufrió una corrección en la semana de 1,28% pese a los excelentes resultados observados en Wall Street. Las mayores mermas fueron para los sectores ligados al campo debido a las inundaciones observadas en Buenos Aires y La Pampa, en las cuales se calculan pérdidas por US$1.500 millones. De este modo, Agrometal y Cresud tuvieron una variación negativa de 7,63% y 6,18%, respectivamente. No obstante, en terreno positivo, se observa a San Miguel con un incremento de 4,84% gracias a que su producción no se vio afectada debido a que se localiza en Tucumán. Respecto a las empresas ligadas al petróleo, YPF y Tenaris tuvieron alzas de 0,35% y 1,88%, respectivamente.

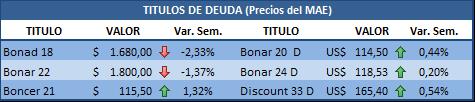

De los bonos en pesos, el Boncer 21 cerró la semana en positivo tras lograr un alza de 1,32%. La mayor merma fue para el Bonad 18 con un -2,33%. Mientras que, de los bonos dolarizados, se observa un rendimiento positivo en todos los tramos aunque el principal ganador fue el DICA 33D (0,54%).

Todos los índices de riesgo de la región tuvieron mermas en la semana. El mejor desempeño fue para Uruguay con una baja de 6,21%. Seguido, Argentina divisó una variación de 4,34%. De este modo, el riesgo país nacional se ubicó en 375 puntos básicos, es decir, el menor nivel desde el 10 de diciembre de 2007 (día en el cual Cristina Fernández asumió la presidencia). Asimismo, en el acumulado anual registra una disminución de 17,22%. De igual modo, Brasil y México presentaron disminuciones de riego país por 3,4% y 3,24%, respectivamente.

–

Suscríbase sin cargo a nuestro Newsletter

–