Este jueves el INDEC publicó el índice salarial correspondiente al mes de marzo. Según el instituto de estadística, el índice salarial del sector registrado presentó un incremento de 2,4% respecto a febrero. En términos desagregados, el sector privado obtuvo una suba de 1,5% mientras que el sector público un incremento de cuatro puntos porcentuales. Por otra parte, el sector privado no registrado divisó una variación positiva de 4,9% respecto al mes anterior. En consiguiente, el índice salarial total presentó un alza mensual de 2,9%. Mientras que, observando el acumulado del primer trimestre, el incremento salarial total ha sido de 5,9% aunque en términos reales esto representa una retracción de 0,47%, debido a que la inflación en el periodo fue de 6,4%.

Analizando el nivel de actividad, el instituto de estadísticas publicó el Estimador Mensual Industrial (EMI) y el Indicador Sintético de Actividad de la Construcción (ISAC) correspondiente al mes de mayo. Respecto al primero, la actividad industrial presentó un incremento de 2,7 puntos porcentuales respecto a igual mes de 2016 dando por finalizada una caída de quince meses consecutivos. No obstante, el acumulado de los primeros cinco meses del año presenta una merma interanual de 1,4%. En términos desagregados, los únicos sectores que divisan mejoras acumuladas respecto a igual periodo de 2016 son la industria: automotriz (4,1%); metalmecánica (3,1%) y de metales básicos (2,3%). Por el lado de las que menor actividad registraron en el periodo se encuentra a la industria textil, del tabaco y edición e impresión con una merma de 17,9%, 11,8% y 7,7%, respectivamente. Por otra parte, el ISAC del mes de mayo indicó un aumento en el nivel de actividad de la construcción de 10,3% interanual, lo cual representa el tercer mes consecutivo de alza y por sobre los diez puntos porcentuales. En consiguiente, el acumulado anual registra un incremento de 5,1% respecto al periodo enero-mayo de 2016. Correlacionado a ello, los puestos de trabajo registrados en el sector privado de la construcción han presentado en abril (último dato disponible) un alza de 6,3% interanual, lo cual se traduce en 25.308 empleados.

Respecto a la política monetaria, este martes la entidad presidida por Federico Sturzenegger decidió mantener inalterada la tasa de política monetaria, por lo que, el corredor de pases a siete días continúa rindiendo 26,25%. La decisión se basó en que pese a las reducciones inflacionarias observadas en el mes de mayo, las estimaciones e indicadores inflacionarios monitoreados por el BCRA señalan que el aumento de precios de junio se encuentra en un nivel similar al mes pasado, es decir, un nivel superior a los cuales pretende el Banco Central para esta época del año para cumplir con la meta inflacionaria del 17% para 2017. Por otra parte, el día jueves, el Ministerio de Finanzas emitió una Letra del Tesoro por un monto de US$1.050 millones en tres plazos distintos. Por la de menor plazo, 224 días, se adjudicó US$300 millones a una tasa de 2,85%. Mientras que, a 364 días un total de US$450 millones por un costo de endeudamiento de 3,1% y los US$300 millones restantes a un plazo de 532 días a una tasa de interés de 3,4%.

Entrando en clima electoral, el mercado cambiario tuvo una semana en alza, en la cuál la cotización del dólar llegó a acumular una aumento del 2%, al pasar de los 16,43 del último viernes a los 16,75. En un contexto de inflación aún alta, esta corrección del mercado cambiario ayuda a detener el deterioro del tipo de cambio real.

El número

Esta semana el INDEC publicó su estimación de la balanza de pagos del primer trimestre. En él, puede observarse un saldo de cuenta corriente deficitario de US$6.871 millones y un superávit de US$102 millones de cuenta capital. En consiguiente, se requirieron US$6.768 millones por vía de financiamiento externo para equilibrar las cuentas, lo que implicó un aumento interanual de US$1.926 millones. Analizando la cuenta corriente, el déficit registrado corresponde a una variación negativa interanual de 39%. Dicho incremento en el desbalance deriva de que las exportaciones netas de bienes registraron una merma de US$500 millones de dólares, lo cual contrastado a igual trimestre de 2016 resulta en una variación negativa de US$681 millones. Por el lado de los servicios, se aprecia un saldo exportable neto deficitario de US$3.215 millones, mientras que el ingreso por rentas (del trabajo y capital) también resultó en un rojo de US$3.676 millones. Por ende, en ambos casos, se registró una merma interanual de US$672 millones y US$798 millones, respectivamente. Por otro lado, analizando el desagregado de la cuenta financiera se aprecia una emisión neta de pasivos de US$19.073 millones. La inversión extranjera directa totalizó US$2.710 millones, la cual representa un incremento interanual de 7% en reinversión de utilidades y 136% en aportes de capital. Asimismo, el Gobierno emitió en el trimestre US$14.367 millones, es decir un incremento de 332% en la toma de deuda pública en comparación a igual periodo de 2016. Si bien el número suena desorbitante, cabe aclarar que en los primeros tres meses del año pasado aún no se había solucionado el conflicto con los holdouts por lo que la base de comparación es indudablemente pequeña. Finalmente, la variación de reservas internacionales en poder del Banco Central registró un aumento interanual de US$11.751 millones.

Esta semana el INDEC publicó su estimación de la balanza de pagos del primer trimestre. En él, puede observarse un saldo de cuenta corriente deficitario de US$6.871 millones y un superávit de US$102 millones de cuenta capital. En consiguiente, se requirieron US$6.768 millones por vía de financiamiento externo para equilibrar las cuentas, lo que implicó un aumento interanual de US$1.926 millones. Analizando la cuenta corriente, el déficit registrado corresponde a una variación negativa interanual de 39%. Dicho incremento en el desbalance deriva de que las exportaciones netas de bienes registraron una merma de US$500 millones de dólares, lo cual contrastado a igual trimestre de 2016 resulta en una variación negativa de US$681 millones. Por el lado de los servicios, se aprecia un saldo exportable neto deficitario de US$3.215 millones, mientras que el ingreso por rentas (del trabajo y capital) también resultó en un rojo de US$3.676 millones. Por ende, en ambos casos, se registró una merma interanual de US$672 millones y US$798 millones, respectivamente. Por otro lado, analizando el desagregado de la cuenta financiera se aprecia una emisión neta de pasivos de US$19.073 millones. La inversión extranjera directa totalizó US$2.710 millones, la cual representa un incremento interanual de 7% en reinversión de utilidades y 136% en aportes de capital. Asimismo, el Gobierno emitió en el trimestre US$14.367 millones, es decir un incremento de 332% en la toma de deuda pública en comparación a igual periodo de 2016. Si bien el número suena desorbitante, cabe aclarar que en los primeros tres meses del año pasado aún no se había solucionado el conflicto con los holdouts por lo que la base de comparación es indudablemente pequeña. Finalmente, la variación de reservas internacionales en poder del Banco Central registró un aumento interanual de US$11.751 millones.

El gráfico que habla

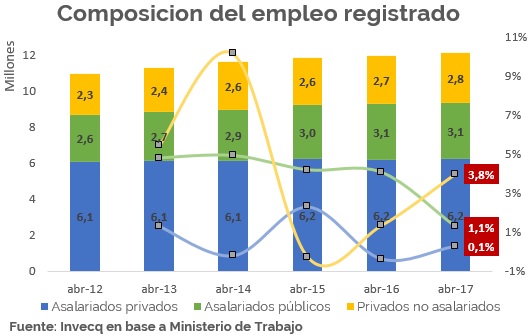

Muestra la composición del empleo registrado total. Para el mes de abril, el Ministerio de Trabajo registra a 6,2 millones de asalariados en el sector privado y 2,8 millones de trabajadores del sector privado pero no asalariados (monotributistas, autónomos, etc.). Por su parte, en el sector público se registran 3,1 millones de empleados, mostrando la mayor tasa de crecimiento acumulado desde el año 2012. En los últimos cinco años, el empleo público registró un crecimiento del 20% mientras que los trabajadores del sector privado tuvieron un crecimiento del 7,4%, cuyo principal factor expansivo fue el de los no asalariados, subgrupo caracterizado pro una menor estabilidad y productividad respecto a los trabajadores asalariados, que se incrementaron en solo 2,3%.

Muestra la composición del empleo registrado total. Para el mes de abril, el Ministerio de Trabajo registra a 6,2 millones de asalariados en el sector privado y 2,8 millones de trabajadores del sector privado pero no asalariados (monotributistas, autónomos, etc.). Por su parte, en el sector público se registran 3,1 millones de empleados, mostrando la mayor tasa de crecimiento acumulado desde el año 2012. En los últimos cinco años, el empleo público registró un crecimiento del 20% mientras que los trabajadores del sector privado tuvieron un crecimiento del 7,4%, cuyo principal factor expansivo fue el de los no asalariados, subgrupo caracterizado pro una menor estabilidad y productividad respecto a los trabajadores asalariados, que se incrementaron en solo 2,3%.

Los últimos datos disponibles muestran que el empleo total, en términos interanuales, se está recuperando y crece a una tasa del 1,2%. Sin embargo, este crecimiento está impulsado principalmente por un incremento interanual del 3,8% de los trabajadores no asalariados y del 1,1% en los trabajadores del sector público. La masa de trabajadores asalariados del sector privado muestra una mayor debilidad y solo logra recuperarse a una tasa del 0,1% interanual. En la comparación mensual desestacionalizada, incluso, no registró cambios respecto de marzo mientras que los trabajadores del sector público se incrementaron en un 0,4%. Esta tendencia muestra que si bien el nivel de actividad está recuperándose, la tasa de variación no es lo suficientemente fuerte como para dinamizar el mercado laboral. Mientras tanto, el sector público continúa incrementando sus contrataciones y amortiguando los efectos de la actividad económica en el mercado laboral. Si bien esta estrategia fue utilizada, y con mayor ímpetu aún, en los últimos años de la gestión anterior para palear el estancamiento económico que registra la actividad desde el año 2012, es evidente que no constituye una tendencia sostenible en el largo plazo y debe ser corregida cuanto antes.

Mercado de cambios

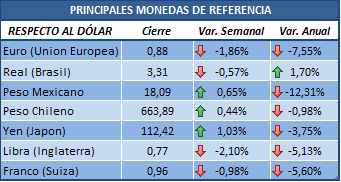

Las monedas han alternado subas y bajas. La más dinámica fue la libra esterlina que se apreció en 2,1% en la semana, seguido del euro con un 1,86%. Mientras, la que mayor valor perdió en la semana fue el yen japonés con un 1,03% seguido del peso mexicano que registró un 0,65%.

Al cierre del viernes, como consecuencia del exceso de demanda, el peso se depreció cuarenta y tres centavos respecto al dólar, dejando al tipo de cambio en una relación de $16,83 por dólar, por lo que obtuvo una variación semanal de 2,62%. De este modo, en el día de hoy se observó un valor del dólar récord. Asimismo, tanto el tipo de cambio mayorista como el informal presentaron alzas de 3,02% y 1,15%, respectivamente. En consiguiente, el spread entre el dólar oficial y paralelo se estableció en 0,5 puntos porcentuales.

Tasas de interés y otros activos financieros

Este martes, el Banco Central mantuvo constante la tasa de política monetaria, por lo que el rendimiento de la tasa del corredor de pases a siete días continúa siendo 26,25%. De igual manera, la tasa de plazo fijo no presentó variación en la semana. Por otro lado, la tasa de Call obtuvo una merma semanal de 0,5%. Mientras que, la tasa Badlar un incremento de 0,95%

En el plano internacional las tasas tuvieron variaciones leves. La Libor registró una mínima baja estableciéndose en 1,448%. Por otro lado, la tasa del bono a 10 años de Estados Unidos obtuvo un alza de 0,12%, mientras que la del plazo a 30 años una reducción semanal de 0,10%.

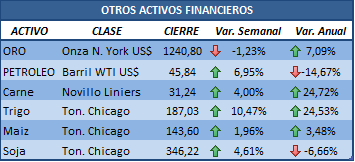

Al cierre del viernes, prácticamente todos los commodities registraron aumentos en sus precios internacionales respecto a la semana pasada exceptuando al oro que presentó una merma de 1,23 puntos porcentuales, por lo que la onza cotiza a US$1.240,8. Por el lado de los que cerraron en alza, el precio del petróleo obtuvo una importante suba semanal de 6,95%, recuperando parte de su valor perdido a lo largo del mes. Seguido, el precio de la soja, carne y maíz presentaron incrementos de 4,61%, 4% y 1,96%, respectivamente. No obstante, la sorpresa positiva de la semana fue el maíz con una sorprendente alza semanal de 10,47 puntos porcentuales.

Mercado de capitales

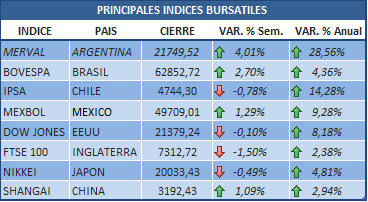

Finalizada la semana, prácticamente todos los mercados latinoamericanos han presentado alzas, recuperándose de lo ocurrido la semana pasada. La mayor ganancia fue para el índice argentino tras registrar un alza de 4,01%, seguido del Bovespa con un 2,7%, mientras que cerrando el podio se encuentra el Mexbol con 1,29%. La única excepción fue el índice chileno con una nueva retracción de 0,78%. También en rojo se observa a la principal bolsa europea, la de Londres, con una merma de 1,5%, representando a la mayor retracción semanal. Asimismo, el Dow Jones presentó una mínima disminución de 0,1%. Respecto a las bolsas asiáticas, el Nikkei sufrió una merma de 0,49% causado en parte por la pérdida del valor de las acciones ligadas al sector tecnológico.

Finalizada la semana, prácticamente todos los mercados latinoamericanos han presentado alzas, recuperándose de lo ocurrido la semana pasada. La mayor ganancia fue para el índice argentino tras registrar un alza de 4,01%, seguido del Bovespa con un 2,7%, mientras que cerrando el podio se encuentra el Mexbol con 1,29%. La única excepción fue el índice chileno con una nueva retracción de 0,78%. También en rojo se observa a la principal bolsa europea, la de Londres, con una merma de 1,5%, representando a la mayor retracción semanal. Asimismo, el Dow Jones presentó una mínima disminución de 0,1%. Respecto a las bolsas asiáticas, el Nikkei sufrió una merma de 0,49% causado en parte por la pérdida del valor de las acciones ligadas al sector tecnológico.

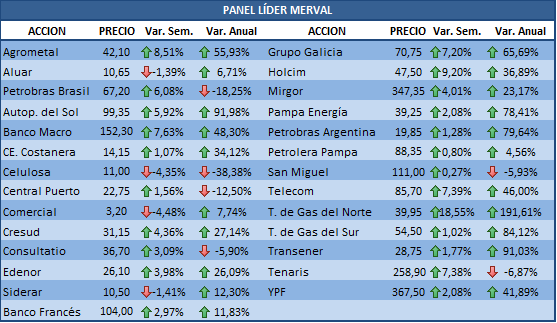

Al cierre del viernes, el Merval obtuvo un alza de 4,01% luego de tres semanas de retracciones, por lo que fue una buena oportunidad de compra para los accionistas. El principal papel ganador de la semana fue Transportadora de Gas del Norte, tras una increíble alza en su cotización de 18,55% y acumula una ganancia anual de 191,61%. En segundo lugar, Holcim obtuvo un alza de 9,2%, gracias a los buenos resultados del ISAC. Por el lado de las que cerraron en baja, las mayores mermas se observaron en el sector papelero. Celulosa marcó una baja de 4,35%, seguido de Siderar con un rojo de 1,41 puntos porcentuales.

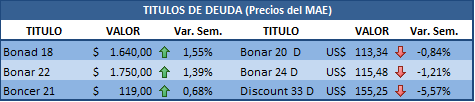

Pese al incremento en el valor del dólar en la semana se observó una clara tendencia, todos los títulos en pesos han presentado ganancias semanales mientras que los bonos dolarizados retracciones. El Bonar 22 fue nuevamente el de mayor incremento con un 1,39%.

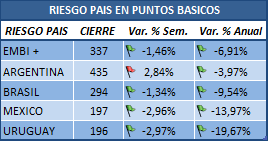

El riesgo país argentino cerró la semana con un aumento de 2,84 puntos porcentuales respecto a la semana previa debido a que aún continúa influenciado por la decisión del MSCI en dejar clasificado a la Argentina como “país frontera”. En consecuencia, el índice nacional se aproxima a los valores de principio de año aunque todavía se encuentra 3,97% por debajo de ese valor. Respecto a los demás países, tanto Uruguay, México como Brasil obtuvieron una reducción semanal de riesgo país de 2,97%, 2,96% y 1,34%, respectivamente. Todos los índices han recuperado parte de sus valores previos a la evaluación de Morgan Stanley.