Una semana con mucha información relevante al ámbito económico. Por un lado, se conoció el estimador de actividad económica del INDEC del mes de mayo, el cuál confirmó que la recuperación económica continúa afianzándose. Respecto al mes previo, mostró un aumento del 0,6% desestacionalizado mientras que en la comparación interanual se observó un incremento del 3,3%. De esta manera, el nivel de actividad volvió a los niveles de diciembre de 2015, cuando la nueva gestión comenzaba a gobernar el país. Relacionado a ello, el empleo registrado creció un 1,5% interanual, el mejor registro del mercado laboral que puede mostrar Cambiemos desde que comenzó su gobierno. Si bien esta variación está fuertemente influenciada por el crecimiento del 1,4% del empleo público y del 3,8% de los trabajadores independientes, el empleo asalariado privado también mostró un importante dinamismo, expandiéndose un 0,5% interanual.

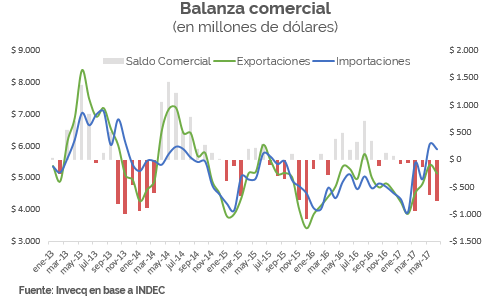

Las cifras del comercio exterior continúan mostrando señales de alerta. En el primer semestre del año, las importaciones muestran un crecimiento del 13% mientras que las exportaciones solo varían 0,8%, acumulando un déficit comercial de 2.600 millones de dólares. Este déficit aún continúa en números razonables debido a dos factores: que el nivel de actividad continúa deprimido respecto al 2015 y que los términos de intercambio aún son muy favorables para el país.

Haciendo foco en lo sectorial, el rubro de hotelería también está teniendo un buen desempeño. Durante el mes de mayo, se incrementaron en un 10% interanual tanto los viajeros que hicieron uso de este servicio como la cantidad de pernoctaciones, lo que implica un crecimiento casi uno a uno en esta rama de actividad.

En el plano internacional se destacan noticias del ámbito monetario. En esta semana tuvieron lugar dos importantes reuniones de comités de política monetaria. Tanto el Banco Central de Estados Unidos (FED) como el de Brasil tomaron decisiones acerca de su tasa de referencia, y ambas fueron positivas desde el punto de vista del impacto sobre nuestro país. Por un lado, la Reserva Federal decidió mantener inalterada la tasa en el rango de 1-1,25%, posponiendo, al menos, hasta septiembre una nueva suba de los rendimientos. Esta tasa afecta directamente el flujo de capitales hacia todo el mundo (incluido nuestro país) y el precio del endeudamiento externo, por lo que un alza más acelerada implicaría un shock externo negativo para la economía argentina que está recuperado su nivel de actividad y con abultadas necesidades de financiamiento. Con respecto al Banco Central de Brasil, se decidió una reducción de 100 puntos básicos sobre la tasa Selic, medida que debería ayudar a consolidar el debilitado proceso de recuperación iniciado en el primer trimestre del año.

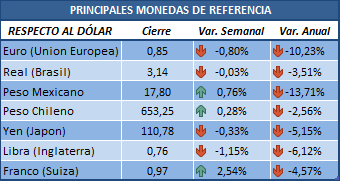

Por último, en el plano local, el dólar tuvo una nueva semana caliente y ya se encuentra a pocos centavos de romper la barrera de los $18. En la semana avanzó 30 centavos (un 1,7%) y el continuo movimiento genera diferencias de opiniones entre quienes defienden la flotación libre de la divisa y ven como positivo el efecto de competitividad que genera una mayor cotización, y quienes se encuentran más preocupados por el efecto pass-through hacia los precios que podría complicar el proceso desinflacionario que lleva a cabo tan arduamente el Banco Central.

El número

Esta semana tuvo lugar una nueva reunión del Comité de política monetaria de Brasil. Como era de esperar, se decidió una disminución de la tasa Selic, la tasa de política monetaria que utiliza el Banco Central de Brasil (similar a la tasa de pases y Lebac del BCRA). Ante un escenario de fuerte desaceleración del proceso inflacionario la tasa Selic estaba “desfasada” en su nivel previo de 10,25%, provocando un efecto muy restrictivo por parte de la política monetaria, con una tasa de interés real en el orden del 7%.

El proceso de desinflación es tan notorio que el mes pasado el registro mensual arrojó un valor negativo por primera vez desde 1996 y la inflación interanual se ubicó en 3%, por debajo de la meta para el año que es de 4,5% pero incluso en el límite de la banda inferior, y en los niveles más bajos de los últimos 18 años.

Con esta nueva disminución, el Banco Central continúa acomodando el nivel de tasa al ritmo de la variación de precios, y es la primera vez desde 2013 en que la tasa se ubica por debajo de los 10 puntos. Sin embargo, sectores ligados a la industria criticaron la medida por considerarla escasa. Una mayor velocidad en el ajuste de la tasa, sería muy importante para impulsar la reactivación económica que se ha iniciado a principios de año. Sin embargo, el Banco Central quiere evitar movimientos bruscos debido al clima de incertidumbre política que vive el país.

El gráfico que habla

El sector externo continúa mostrando un dinamismo dispar, con importaciones que crecen a un ritmo considerablemente más acelerado que las exportaciones. Esta dinámica tiene, desde luego, un resultado conocido sobre el balance de pagos: un aumento persistente del déficit comercial.

El sector externo continúa mostrando un dinamismo dispar, con importaciones que crecen a un ritmo considerablemente más acelerado que las exportaciones. Esta dinámica tiene, desde luego, un resultado conocido sobre el balance de pagos: un aumento persistente del déficit comercial.

Como tendencia de mediano plazo lo que se observa, desde los últimos años, es un estancamiento en las cantidades exportadas de bienes al resto del mundo. Excluyendo el efecto de los precios internacionales, al día de hoy, Argentina está exportando la misma cantidad de bienes que en el año 2005. Al mismo tiempo, en este período las importaciones crecieron más de un 80%. Con esta tendencia, un resultado deficitario era solo cuestión de tiempo y postergado por controles comerciales y por un muy favorable nivel de términos de intercambio. Con la liberalización del cepo cambiario, que permitió un crecimiento de importaciones que se encontraban trabadas, y una relativa reversión de los términos del intercambio, el rojo comercial no tardó en llegar. Mientras que el año pasado el saldo comercial fue positivo en 2.100 millones de dólares, en la primera mitad de este año el déficit ya supera los 2.600 millones y esperamos que cierre el año por encima de los 3.000 millones de dólares. En los primeros seis meses del año, las exportaciones crecieron apenas un 0.8% mientras que las importaciones tuvieron un incremento del 13%. Esta variación está impulsada fundamentalmente por automóviles (+40%) y bienes de consumo, pero también por un importante aumento de la importación de bienes de capital, tendencia que debería mantenerse por un largo período debido a las importantes necesidades de aumentar el stock de capital de la economía vía una corriente constante de inversión.

Mercado de cambios

En el resto del mundo, las monedas tuvieron movimientos dispares. El más importante fue el del franco suizo, una moneda caracterizada por tu fuerte estabilidad, que tuvo una depreciación semanal del 2,54%, retrocediendo un poco en el terreno ganado al dólar en lo que va del año.

El dólar sigue avanzando y son cada vez más las voces que se cruzan: entre el oficialismo que asegura no significar ningún peligro y muchos analistas que hacen hincapié en los posibles efectos sobre la inflación. En la semana subió un 2% y acumula en lo que va del año una variación casi idéntica a la del promedio de precios.

Tasas de interés y otros activos financieros

En cuanto a las tasas locales, fue una semana de mucha estabilidad. Solo la tasa de Call interbancaria tuvo un aumento de 1,25 puntos porcentuales, estableciéndose en el 26% anual.

En el plano internacional las tasas tuvieron variaciones leves. Las más destacadas fueron el 0,08 de la tasa a 30 años de USA y del 0,04 de la tasa a 10 años.

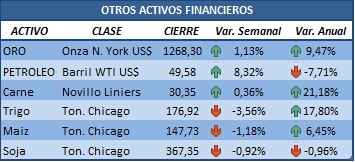

A contramano de la semana pasada, los commodities agrícolas retrocedieron perdiendo entre 1 y 3,5%. La sorpresa de la semana fue el incremento del 8,3% del barril de petróleo que quedó a centavos de volver a cotizar en 50 dólares. En lo que va del año, sin embargo, continúa con una pérdida de valor de casi 8 puntos porcentuales. El resto de los activos muestra ganancias en los primeros siete meses del año, a excepción de la soja que se mantiene estable por debajo de los 370 dólares por tonelada.

Mercado de capitales

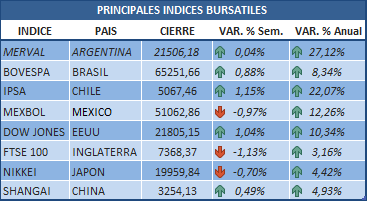

Una nueva semana de pérdidas para el Merval, que cada vez se ubica más lejos de su último récord. El Bovespa volvió a terreno negativo luego de una muy buena semana pasada. En terreno positivo se destaca la bolsa inglesa con una ganancia semanal del 1%. En lo que va del año, el índice con mejor desempeño es el chileno que con una inflación en torno al 2%, asegura una ganancia real de aproximadamente 20%.

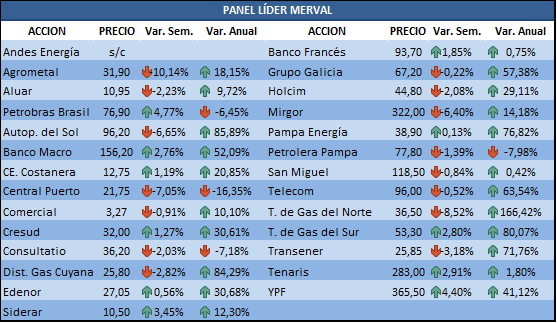

Una semana de estabilidad para el Merval luego de varias de caída que lo alejaron de su máximo alcanzado hace pocos meses. Una de las acciones más castigadas fue la de Agrometal, con un retroceso del 10%. Así, ya acumula una corrección del 35% respecto al máximo alcanzado que evidentemente contenía un importante componente de exageración.

En terreno positivo se destacaron Pampa Energía y San Miguel, que está logrando recuperar su valor de principio de año antes de la importante pérdida sufrida por el inconveniente de la suspensión del ingreso de los limones a Estado Unidos. Transportadora Gas del Norte continúa como líder en los siete meses del año con una ganancia acumulada superior al 150%.

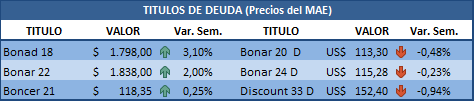

Todos los bonos denominados en dólares sufrieron caídas en la semana, destacándose el -4,5% del BONAR 20D. Por el contrario, los bonos denominados en pesos se mantuvieron estables o en terreno positivo, destacándose el Bonad 18.

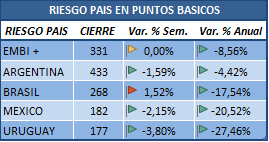

Una semana positiva en cuanto a la evolución del riesgo soberano de toda la región, con la única excepción de Brasil que aumentó 1,52% su índice. Uruguay continúa su muy buena trayectoria en lo que va del año, con una disminución del riesgo acumulada del 27,5% y superando a México.