A pesar de la incipiente recuperación que habían mostrado tanto la industria como la construcción los primeros dos meses del año, las recientes presiones cambiarias no dejaron de influir sobre la economía real. En primer lugar, el Indec presentó el Índice de producción industrial que mostró en marzo una caída interanual de 13,4%. Al observar la serie desestacionalizada, vemos una caída de 4,3% respecto de febrero. Esto es una mala noticia ya que los primeros meses del año habían mostrado una dinámica de recuperación que podían indicar un cambio de fase de la actividad. De todas formas, durante el primer trimestre del año se obtuvo un crecimiento de 1,2% de forma desestacionalizada respecto del trimestre anterior.

Por otro lado, se presentaron los indicadores de la construcción. El ISAC mostró en marzo una caída interanual de 12,3% y el acumulado del año mostró una variación de -11,3%. Si analizamos la serie desestacionalizada, notamos también una baja mensual (-3,5%) a diferencia de los dos primeros meses del año pero una recuperación trimestral del 4,4%. A su vez, el sector automotriz continuó mostrando caídas interanuales tanto en la producción nacional (-33,9%) como en los patentamientos (-54,8%). Las exportaciones, por su parte, mostraron un crecimiento de 3,2%.

Respecto del sector externo, los índices de precios y cantidades del primer trimestre del año mostraron una variación negativa en los términos de intercambio de 2,4% respecto del mismo trimestre del año anterior, pero un incremento trimestral de 2,3%. Las exportaciones mostraron una caída del valor de 2,3% provocado por un descenso de 3,8% en los precios y un incremento de 1,5% en las cantidades. En relación a las importaciones, el nivel general mostró una baja de 27,9% compuesta por un descenso de 1,4% en los precios, pero fundamentalmente de -26,9% en las cantidades. La balanza comercial ya comienza a recomponerse y probablemente sea superavitaria a lo largo del año producto de la competitividad de la moneda y de la contracción económica.

En relación al consumo, las ventas minoristas cayeron un 13,4% en el mes de abril y el acumulado de los primeros cuatro meses del año alcanzó un -12,1%. Los rubros más afectados fueron calzado y marroquinería (-22,2%) y los bazares (-16,9%), pero igualmente la caída fue generalizada a todos los sectores.

En el plano monetario, el día martes se realizó una licitación de Letes por U$S 988 millones a TNA de 4% y una de LECAPs por un monto de $31.127 millones a TNA de 59,43%. El riesgo país logró descender hasta los 902 bps, pero el peso se vio afectado al igual que el resto de las monedas emergentes. Si bien la intervención del Banco Central en el mercado de futuros logró calmar la suba, la alta volatilidad implica una inestabilidad constante. A pesar de esto, la autoridad monetaria convalidó una baja en la tasa de Leliq, que se encuentra actualmente en 72,481%.

Las nuevas tensiones comerciales entre China y Estados Unidos afectaron nuevamente a los mercados emergentes, con un impacto directo en la Argentina. A su vez, se conoció el dato de las exportaciones de China que cayeron un 2,6% en el mes de abril respecto del año anterior. La balanza comercial mostró un superávit de US$ 13.800 millones.

Por último, y también vinculado a China, continúa agravándose la crisis en la cadena porcina del país asiático. La fiebre africana amenaza con reducir la población animal en un 30%, lo que implicaría un impacto en los precios a nivel global. Las primeras consecuencias ya se hacen notar: la soja (alimento de los cerdos) cotiza a 294 dólares en el mercado de Chicago, el precio más bajo desde el año 2008. Paralelamente ya comienza a sentirse presión en el precio internacional de la carne de cerdo debido a que China necesitará multiplicar sus importaciones para abastecer a una demanda que supera las 55 millones de toneladas anuales y podría incurrir en un déficit de casi 30 millones de toneladas.

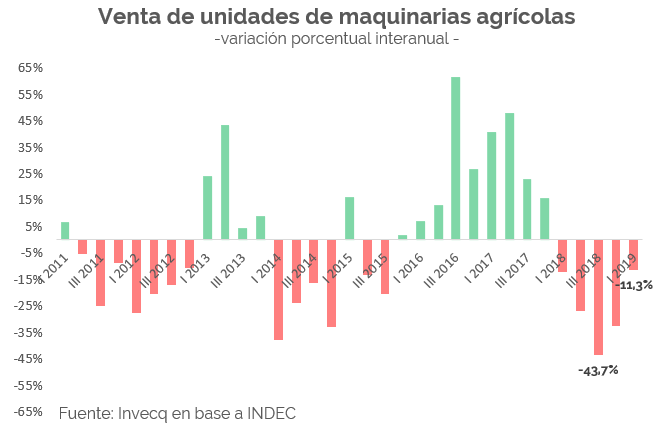

El gráfico de la semana

El gráfico muestra la evolución anual de la venta de maquinarias agrícolas en unidades por trimestres. Durante el primer trimestre de 2019 se regitró una caída en las unidades vendidas del 11,3% en relación al mismo trimestre del año pasado, mientras que la facturación del sector aumentó en un 62,5%, como consecuencia del salto cambiario e inflacionario registrado. Lo que puede observarse en un análisis de mayor plazo es que la dinámica de la venta de maquinarias comenzó a tornarse negativa a a inicios del año pasado, como consecuencia de las muy malas condiciones climáticas que afectaron al sector. Como es sabido, la sequía del año pasado redujo la producción de la cosecha gruesa en casi un 30% implicando una reducción en los ingresos por unos 8.000 millones de dólares. Así, a lo largo del año pasado, la reducción en las unidades de maquinarias vendidas fue del 30% en promedio con un piso de -44% durante el tercer trimestre del año. Esta caída se recortó hasta el -33% en el cuarto trimestre y al -11% en el primero de 2019, lo que estaría indicando que el ciclo de inversión en maquinaria agrícola estaría revirtiéndose y con probabilidad en el próximo trimestre ya puedan observarse números positivos. Con respecto a la composición de esta reducción, se puede identificar que mientras que las ventas de tractores y cosechadoras se contrajeron 29% y 11% respectivamente, las ventas de implementos (tolvas, pulverizadoras, etc.) se mantuvieron constantes y las de sembradoras crecieron 44% de forma interanual. A su vez, el efecto devaluatorio produjo otro fenómeno para resaltar: una sustitución en la adquisición de maquinarias por parte del sector entre nacionales e importadas. A modo de ejemplo, las ventas de implementos nacionales aumentaron 5% mientras que las de importados se contrajeros 17%; las cosechadoras de producción nacional tuvieron una expansión del 17% en sus ventas mientras que las importadas mostraron una caída del 40%. Por último, la composición de la caída de tractores (-29%) se explicó también en mayor medida por la caída de los tractores importados (-33%) que de los nacionales (-27%). El salto cambiario produjo un cambio de precios relativos, abaratando a las maquinarias de producción nacional con respecto a las importadas, cuyo precio se incrementa proporcionalmente al valor del dólar.