En medio de las renegociaciones con el FMI con el objetivo de adelantar los fondos que estaban previstos para el 2020 y 2021, la semana comenzó con la conferencia del presidente y del ministro de Economía tras la búsqueda por esclarecer el panorama político y económico del país.

Entre los principales avisos, se anunció una disminución de ministerios de 22 a 11 y una implementación de las retenciones a la exportación. La soja comenzará a tributar un aproximadamente un 28,5% y el trigo y el maíz alrededor de 10,5% al igual que todo el resto de los productos exportados por el país. Por otro lado, el Gobierno relanzó el programa “Precios Cuidados” con la incorporación de 127 alimentos y bebidas de la canasta básica para combatir el fenómeno inflacionario.

Para analizar el impacto sobre la economía real, se pueden examinar los distintos indicadores presentados en la semana. Con respecto al Estimador Mensual Industrial, este arrojó en relación con julio del 2017, una variación de -5,7%. En el acumulado del año la industria presenta una variación interanual del 0%, es decir que el crecimiento de los primeros siete meses del año ha sido nulo.

Sumado a esto, en relación a la construcción, se presentó el ISAC que mostró un incremento interanual de 0,7% en la serie original, pero una caída mensual de 2,5% en la serie desestacionalizada. La caída en los despachos de cemento, de alrededor del 45% interanual dan cuenta de que la obra pública comienza a frenarse y eso impacta sobre el sector. Con respecto a la generación de energía, sector que está creciendo a tasas muy considerables, el incremento interanual fue de 7,8% y de 9,1% en la energía producida para autoconsumo.

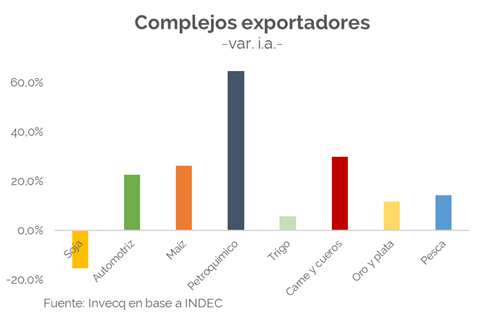

Con respecto al comercio exterior, el INDEC presentó un informe sobre el desempeño de los principales complejos exportadores durante el primer semestre del 2018. La soja, que representa el 25,3% de las exportaciones totales, obtuvo una caída interanual de 15,5% producto de la sequía. El complejo automotriz (11,9% del total) tuvo un incremento del 22,6% y las exportaciones de carne y cueros bovinos (4,8% del total) crecieron 29,7%. Por último, el sector maicero exportó un 26,1% más que el año pasado.

Se conocieron también los datos del comercio con Brasil del mes de agosto que mostraron resultados muy alentadores: mientras que las exportaciones aumentaron un 38,8% interanual, las importaciones cayeron un 4,8% producto de la devaluación. Las ventas que más han crecido pertenecen al sector automotriz, donde la demanda brasileña se vio impulsada por la leve recuperación de su economía. Estimamos que el año cerrará con un aumento de al menos 20% en los envíos de Argentina hacia Brasil e importaciones un 5% por debajo del nivel del año pasado, como consecuencia de un encarecimiento relativo y una economía local deprimida. Estas dinámicas darían como resultado una caída en el déficit comercial que presentamos sistemáticamente con el país vecino. De más de 8.000 millones de déficit en 2017 pasaríamos a un escenario con un déficit de 5.000 millones de dólares en 2018.

Por otro lado, en línea con el aumento internacional del petróleo y la fuerte depreciación del peso, las distintas petroleras del país incrementaron el precio de los combustibles. Los aumentos rondaron entre un 9% y un 12%, con variaciones según la región.

En términos financieros, el Banco Central subastó a comienzos de la semana 500 millones de dólares para calmar la demanda. Sin embargo, frente a la expectativa de las nuevas negociaciones con el Fondo, que parecerían estar bien encaminadas, el dólar opera estable en la zona de los $37,77 hacia el final de la semana sin necesidad de intervenciones por parte del Banco Central.

El gráfico de la semana

Si se analizan los principales complejos exportadores desde enero hasta junio del 2018, se puede observar un crecimiento casi uniforme de los sectores de la economía que representan un 70% de las exportaciones totales del país. De cara a lo que resta del año, la nueva devaluación y el establecimiento de un tipo de cambio más competitivo impulsarán posiblemente las ventas al resto del mundo compensando los recientes impuestos a las exportaciones que anunció el presidente. Sin embargo, hay que tener en cuenta que las exportaciones responden con cierta demora a los estímulos cambiarios, por lo que en el corto plazo el efecto más directo es el de mejorar la rentabilidad de los exportadores que ya están haciendo negocios con el resto del mundo.

El punto negativo es que el sector con más peso sobre el total de exportaciones (25,3%), el complejo sojero, fue el único con una variación negativa producto de la terrible sequía que sufrió toda la zona núcleo en la primera parte del año. La caída alcanzó un 15,5% con respecto al primer semestre del año anterior. Más de la mitad del volumen exportado corresponde a las harinas y pellets de soja cuyo principal destino fue el sudeste asiático. El complejo automotriz (11,9% del total) tuvo un incremento del 22,6% y el principal destino fueron los países del Mercosur, principalmente Brasil.

El sector maicero exportó un 26,1% más que el año pasado. Con respecto a las exportaciones de carne y cueros bovinos (4,8% del total) obtuvieron un crecimiento de 29,7%. La gran mayoría de las ventas de este sector (73,1%) perteneció a la carne bovina y el restante (26,9%) a los cueros. El destino principal de la carne argentina fue China.

Por último, el sector que más creció fue el petroquímico, con una variación interanual de 64,7%. Si se analiza este sector de forma desagregada, el 81,6% de las ventas correspondieron al petróleo y al gas. Más allá de algún factor de demanda que pueda estar influyendo, en este sector es clave la recuperación de la oferta exportable por parte de Argentina, luego de largos años de destrucción de las inversiones y la producción energética. Será sin dudas, el sector estrella de la balanza comercial por varios años más.

–

Suscríbase sin cargo a nuestro Newsletter

–