Finaliza una semana movida para la macroeconomía del país que comenzó con la renuncia del presidente del Banco Central, Luis Caputo, quien fue reemplazado por el economista Guido Sandleris así como las especificaciones del nuevo acuerdo con el FMI.

Se produjo una extensión de 50.000 a 57.100 millones de dólares, y la política económica modificará el esquema de metas de inflación por un control de los agregados monetarios con nula expansión de la base monetaria hasta junio del 2019. El nuevo presidente del BCRA anunció también en el plano cambiario un régimen de flotación de bandas donde entre $34 y $44 no habría intervención.

En términos de la economía real, el INDEC presentó el EMAE de julio que mostró una caída 2,7% interanual y un -0,8% el acumulado. Sin embargo, en la serie desestacionalizada se obtuvo un incremento mensual de 1,4%. De forma desagregada, el impacto del agro ya empieza a tener menos relevancia, aunque la variación interanual continuó en valores muy negativos (-10,1%). El comercio y la industria manufacturera también tuvieron variaciones negativas (-6,4% y -5,1% respectivamente).

Se presentó también el Intercambio Comercial del mes de agosto que mostró un déficit comercial de u$s 1127 millones. Por el lado de la Balanza de pagos, la cuenta corriente arrojó un déficit de U$S 8292 millones y la financiera un ingreso neto de capitales U$S 8427 millones en el segundo trimestre del 2018. Dentro de la cuenta corriente, los ingresos primarios, que representan la remuneración a los empleados y la renta de la inversión presentaron un déficit de 4.379 millones de dólares.

Con respecto a los datos de ocupación hotelera de julio en un análisis de 7 regiones turísticas y 49 localidades, se produjo una caída interanual de 3,1%. Sin embargo, el acumulado arrojó valores positivos: 2,4% las pernoctaciones y 0,5% los viajeros hospedados.

Por otro lado, salieron los datos de las compras en supermercados y shoppings del mes de julio. Con respecto al primero, la variación respecto del mismo mes del año anterior mostró una caída real de 3,7%. La reducción en los centros de compras fue muy similar (-3,8%) producto de la pérdida de poder adquisitivo. Con los datos de la variacion salarial de julio, observamos un incremento de 22,1% interanual en el sector privado registrado, un 20,7% interanual en el sector público y un 20,2% en el sector privado no registrado.

Con respecto al mercado laboral formal, se conocieron los datos del mes de julio. En relación al mismo mes del año pasado, los trabajadores registrados totales aumentaron un 0,3%, desagregado en un 0,1% en privados, 0,2% en públicos y 0,9% independientes. De forma desestacionalizada, la variación total fue de -0,5%. Se presentaron también los datos de pobreza: mientras que en el segundo semestre del 2017 el valor había sido de 25,7%, el primer semestre de este año alcanzó un 27,3% de los cuales un 4,9% son indigentes. El Coeficiente de Gini en el segundo trimestre fue de 0,422, mostrando una mejora de la distribución del ingreso respecto a un año atrás.

En el plano monetario, la incertidumbre generada por la salida de Luis Caputo del Central y el nuevo anuncio con el FMI se vio reflejada en la volatilidad cambiaria, con un dólar minorista que volvió a superar los $42 y un mayorista que cotiza en la zona de los $41,25. El riesgo país, tras el respaldo del FMI, ha descendido hasta los 593 puntos en el día de ayer pero hoy vuelve a ubicarse por encima de los 600 bps.

El gráfico de la semana

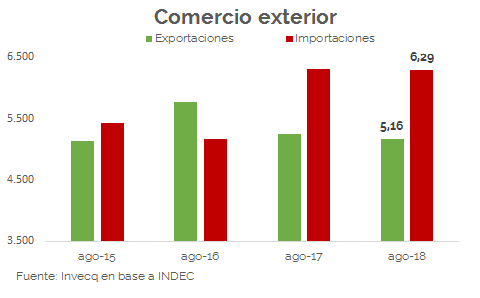

En la semana se presentaron los datos del Intercambio Comercial Argentino. Las exportaciones tuvieron un valor de U$S 5.167 millones, mientras que las compras del exterior alcanzaron los U$S 6.294 millones arrojando un déficit comercial que llego a los 1.127 millones de dólares.

Con respecto a las exportaciones, que tuvieron una variación interanual de -1,4%, se puede seguir viendo los efectos de la sequía sobre el principal sector generador de divisas reflejados en la caída del 20,5% de los productos primarios. Las manufacturas de origen agropecuario no superaron el 0,4% y las de origen industrial crecieron un 11,3%.

En relación a las importaciones, la caída interanual fue de -0,3% con una caída muy relevante de los bienes de capital (-25%), seguida por los vehículos (-17%) y por las piezas y accesorios (-9%). Sin embargo, el rubro de bienes intermedios creció un 17%. La pérdida del poder adquisitivo producto de la fuerte devaluación de agosto no parece haber tenido grandes efectos contractivos sobre las compras al exterior, a pesar de que el nivel de actividad continúa en valores negativos.

Con los datos de la Balanza de pagos del segundo trimestre del 2018, se puede ver un déficit en la cuenta corriente de U$S 8.292 millones, donde U$S 1.792 M provienen de la diferencia entre los bienes vendidos al resto del mundo y los comprados.

–

Suscríbase sin cargo a nuestro Newsletter

–