Comienzan a conocerse los últimos datos del 2018 y con ellos ya podemos analizar el desempeño económico del año pasado y ver el nuevo rumbo de la economía frente a un contexto, posiblemente, menos áspero. Una noticia resonante de la semana fue la presentación por parte del presidente, Mauricio Macri, del DNU para la sanción de la Ley de extinción de dominio cuyas modificaciones habían sido rechazadas en la Cámara de Diputados.

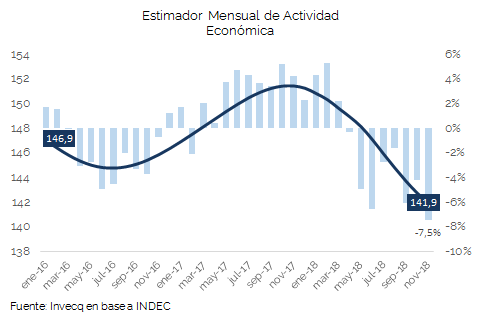

En relación a la economía real, el Estimador mensual de actividad económica mostró una caída en noviembre de 7,5% interanual mientras que la serie desestacionalizada indicó un descenso de 2,3% mensual. Entre los rubros más afectados se encuentran el comercio (-17%), la industria manufacturera (-12,6%) y la construcción (-11,4%).

Con respecto al comercio exterior, el Indec presentó el Intercambio Comercial Argentino (ICA) del mes de diciembre. Las exportaciones totalizaron 5.282 millones de dólares que representaron un incremento interanual de 15,4%. El valor acumulado del 2018 fue de US$ 61.619 millones, un 5,1% más que el año anterior. A pesar de la fuerte sequía que sufrió el sector agropecuario a comienzos de año, la devaluación de la moneda permitió un crecimiento de las ventas al resto del mundo el último trimestre del 2018 que permitió cerrar el año con un saldo comercial positivo (US$ 1369 millones) y empezar a revertir la balanza deficitaria. Por el lado de las importaciones, estas presentaron en diciembre una caída interanual de 27,1% y acumulada de -2,2%. Dentro de las partidas más afectadas, las principales fueron las compras de bienes de capital (-38% i.a.) y los vehículos (-63% i.a.). Por otro lado, la AFIP presentó dos resoluciones a partir de las cuales comienzan a regir las retenciones a la exportación de servicios que estarán vigentes hasta el 31 de diciembre del 2020. La medida es de un 12% con un tope de $4 por dólar y quedarán exentas las pymes cuya facturación anual sea menor a US$ 600.000.

En relación al consumo, se presentaron esta semana estadísticas del comercio. Respecto de los supermercados, las ventas de noviembre mostraron una caída interanual de 12,5%. A su vez, los centros de compras obtuvieron un descenso de 16,3% respecto del mismo periodo del año anterior. No caben dudas de que la posible recuperación económica que podría darse este año no será de la mano de la recomposición del consumo el cual se ha visto enormemente afectado por la fuerte caída del poder adquisitivo.

Por otro lado, se presentó la valorización de la Canasta básica alimentaria y la Canasta básica total del último mes del año. La primera alcanzó los $3.300,17, un 53,5% mayor al mismo mes del año anterior. La CBT, por su parte, alcanzó los $8.250,42, un 52,9% mayor que el 2018.

En el plano financiero, luego de la renovación del 100% de las Letras del Tesoro que se produjo a comienzos de la semana, el mercado cambiario se mantiene estable. La tasa de política monetaria continúa su proceso de reducción gradual y se establece actualmente en un 56,70%. Por otro lado, acorde a un contexto global menos averso al riesgo, el riesgo país se redujo alcanzando los 663 bps.

Respecto del contexto internacional, las noticias más preocupantes provienen de Venezuela. El opositor Juan Guaidó juró como presidente, apoyado por distintos mandatarios, entre ellos el presidente Trump.

El gráfico de la semana

La actividad económica marcó su mayor caída en la medición interanual desde el comienzo de la gestión de Cambiemos. En el onceavo mes del año, la economía se contrajo 7,5% respecto del mismo mes del año previo. Por su parte, la medición desestacionalizada marcó una baja del orden del 2,3% respecto a octubre, siendo la segunda caída más pronunciada durante el mismo período.

El sector más afectado resultó el de comercio mayorista y minorista, cuya contracción fue del 17,2% interanual, dato que podía desprenderse de los malos resultados que ofreció el informe de ventas de supermercados y shoppings relevado por el INDEC, cuyas caídas fueron muy pronunciadas. En segundo lugar, se encontró la industria, cuya caída fue del orden del 12,6% anual. Ambos sectores coinciden en dos aspectos. El primero es que, en los dos casos, las caídas que presentaron resultan las más pronunciadas desde el comienzo del actual gobierno y en segundo plano, ambos conforman los sectores de mayor ponderación dentro de los empleos del sector privado, lo que podría traducirse en un impacto sobre los mismos.

Difícil es saber si noviembre habrá marcado el piso del escenario recesivo o si restan descontar aún datos negativos. El 2018 ha sido un año atípico que difícilmente se repita durante 2019, con un escenario macroeconómico más ordenado. Lo cierto es que el “índice tendencia”, que suaviza el indicador desestacionalizado, presenta una desaceleración en su caída, hecho que podría marcar el inicio de un lento proceso de recuperación.