El Banco Central de la República Argentina difundió el informe monetario mensual correspondiente a septiembre. Los depósitos a plazo, que habían caído durante agosto, se estabilizaron influenciados por la dinámica de los Fondos Comunes de Inversión (FCI), en especial los FCI de money market, que revirtieron la caída patrimonial observada en agosto. La recuperación de los depósitos por parte de las prestadoras de servicios financieros y del resto de personas jurídicas, compensó la disminución en las colocaciones de personas físicas a lo largo del mes. Además, destaca que los depósitos en dólares del sector privado finalizaron septiembre en un nivel de US$21.380 millones. Tras alcanzar tasas de caída superiores al 3% diario durante los últimos días de agosto y los primeros días de septiembre, el retiro de depósitos en dólares se redujo a valores diarios cercanos al 0,4% del stock hacia finales del mes bajo análisis.

Por otro lado, la entidad presentó el informe sobre bancos correspondiente al mes de agosto. El mismo da a conocer algunos detalles que permiten confiar en que el sistema está aún solvente pese a la desestabilización que corre desde el 12 de agosto. El ratio de irregularidad del crédito al sector privado se mantuvo sin cambios de magnitud durante el octavo mes del año, ubicándose en 4,7%. Diferenciando por grupo de entidades financieras, el indicador se incrementó levemente en los bancos públicos y en las entidades financieras no bancarias. En la medición interanual, el saldo de los depósitos del sector privado en pesos aumentó 44,4% en términos nominales (-6,5% real), con un incremento en las colocaciones a plazo (2,2 anual real) y una caída en las cuentas a la vista (-14% anual real).

El World Economic Forum difundió los resultados del Reporte de Competitividad Global 2019. Dentro del mismo, la Argentina descendió 2 posiciones hasta alcanzar el puesto N°83 sobre un total de 141 países relevados. Si bien el país mostró mejoras en la mayor parte de las categorías relevadas, las contracciones que sufrieron en ciertos rubros, lo llevaron a descender en el ranking total. Dentro de los más afectados se encuentra la confiabilidad de las instituciones, la macroeconomía, ubicándonos en el ranking de las 3 peores economías en materia macroeconómica (138/141), también en el sistema de salud y, por último, el tamaño del mercado, explicado por la caída del PBI y las importaciones de los últimos meses.

Por su parte, el INDEC dio a conocer los datos de capacidad instalada para el mes de agosto que alcanza el 60,5%, el mejor nivel desde el mes de mayo, pero que muestra una caída significativa en la comparación con el año previo (63%). La industria automotriz continúa siendo la más afectada, con una utilización de la capacidad instalada del 43,5%, mientras que la industria de metálicas básicas alcanza el mayor nivel (81,8%).

Por otro lado, el turismo receptor continúa mostrando un dinamismo importante para la economía. En agosto el incremento interanual fue del 6% en cantidades y en los ocho meses del año, se alcanzaron 2.031,2 miles de llegadas de turistas no residentes y se registró un aumento de 17,6%. Por el contrario, en el mismo plazo, la caída acumulada de turistas residentes al exterior fue de 14,3%.

Por el lado internacional, el Banco Mundial realizó un informe sobre la integración comercial como camino hacia el desarrollo, en el cual plantea que la Argentina recuperará el crecimiento en 2021, mientras que la economía caerá 3,1% en 2019 y 1,2% en 2020. Esto estará afectado por las relaciones comerciales con Estados Unidos y China, que parecen haber encontrado nuevos puntos de consenso en esta última semana.

El gráfico de la semana

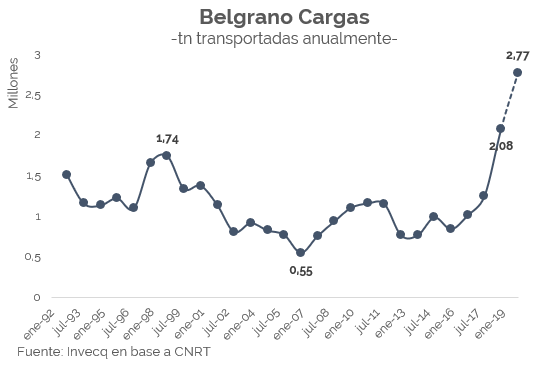

El indicador de servicios públicos registró una contracción del 2,8% anual en el mes de julio, explicado por una caída en los sectores de EGA, recolección de residuos, peajes, correos y telefonía. En contraposición, y con números positivos, quedaron los servicios de transporte de pasajeros y carga. Este último, particularmente, que mide las cargas transportadas por ferrocarril y por la vía aerocomercial es el que mayor crecimiento está mostrando en los últimos años: durante el séptimo mes del año tuvo un crecimiento del 12,7% interanual.

El indicador de servicios públicos registró una contracción del 2,8% anual en el mes de julio, explicado por una caída en los sectores de EGA, recolección de residuos, peajes, correos y telefonía. En contraposición, y con números positivos, quedaron los servicios de transporte de pasajeros y carga. Este último, particularmente, que mide las cargas transportadas por ferrocarril y por la vía aerocomercial es el que mayor crecimiento está mostrando en los últimos años: durante el séptimo mes del año tuvo un crecimiento del 12,7% interanual.

A modo de ejemplo, en el gráfico se representa la evolución de las toneladas de mercaderías transportadas por el ferrocarril Belgrano Cargas, una de las líneas que mayor impulso ha tenido en los últimos cuatro años. Al conectar al norte del país con los puertos de exportación ha sido el foco de atención por parte del Ministerio de Transporte en el marco del Plan Belgrano. Como puede observarse, las proyecciones para la segunda parte del año arrojarían un récord absoluto de toneladas transportadas desde el año 1992. Con un total de casi 2,8 millones de toneladas ha tenido un crecimiento del 230% desde el año 2015. A su vez, en relación al pico alcanzado anteriormente (1998), el volumen de mercaderías transportadas se incrementó en un 60%.

Dadas las largas distancias que caracterizan al territorio nacional, recuperar la infraestructura y modernizar la logística de transporte de cargas es una política central en una estrategia focalizada en la exportación, y ha sido uno de los mayores logros del Ministerio de Transporte a lo largo de estos cuatro años.