La semana estuvo signada por la inestabilidad en los mercados bursátiles internacionales y en el mercado cambiario local. La oleada de toma de ganancias, correcciones y pérdidas de los índices bursátiles a nivel global fue imitada en la bolsa porteña, y el MERVAL acumuló pérdidas de casi el 12% respecto al cierre de la semana anterior.

Por su parte, y luego de una semana en la que parecía haber vuelto la estabilidad al mercado de cambios, durante los últimos días el dólar tuvo nuevos movimientos abruptos. En la jornada del jueves escaló más de 20 centavos y cerró en $20,20. A los factores de política monetaria (que continúa adaptándose a las nuevas metas de inflación) e incertidumbre internacional, se sumó un duro informe de la Bolsa de Cereales de Rosario anunciando un importante recorte en las proyecciones de la cosecha gruesa, que comenzará a levantarse en poco menos de dos meses. Según la entidad, por las malas condiciones climáticas que está atravesando la zona núcleo del país, las estimaciones de cosecha de soja pasaron de 57 millones de toneladas a 50 millones (12% de caída) y las de maíz bajaron de 43 millones de toneladas a 39 millones (un recorte del 5%). Esto implicará directamente una menor oferta de dólares en los meses fuertes que van de abril a agosto. Es por ello que, en parte, esta corrección sobre le precio del dólar responde a las previsiones del mercado de esa menor oferta estacional.

La semana próxima, el BCRA debe tomar una nueva decisión acerca de su tasa de política monetaria. Dado este panorama, no vemos posible que la autoridad continúe con el recorte de tasa iniciado luego de la conferencia de prensa en la cuál se anunciaron las nuevas metas de inflación. Si bien la meta del 15% permite un mayor relajamiento de la política monetaria, bajo el esquema explicado en reiteradas oportunidades por Sturzenegger,el contexto de cortísimo plazo, con presiones sobre el tipo de cambio, aumentos de precios regulados e inestabilidad en los mercados internacionales amerita una pausa en el recorte de tasas del BCRA para no alimentar los movimientos disruptivos del mercado cambiario.

Dentro de las noticias positivas de la semana, se conoció el dato de los despachos de cemento del mes de enero. Los mismos tuvieron un incremento interanual del 17,3%, lo que indica que el sector de la construcción continúa con su tendencia positiva y ya se perfila como uno de los sectores líderes de la economía del 2018. Por su parte, al Utilización de la capacidad instalada en la industria se ubicó en el 64% en el mes de diciembre, lo que implica un leve ascenso respecto al mismo período del año 2016. La industria automotriz, continúa siendo la que muestra mayor capacidad ociosa.

El número

Es la recuperación proyectada para la economía de Brasil por el consenso de analistas de aquel país. Según los especialistas, la economía brasilera tendrá un rebote mayor, del 2,7% interanual, durante este año luego de haber atravesado por la recesión más profunda y larga de las últimas décadas. En el año 2014 el crecimiento se detuvo en Brasil, y los años 2015 y 2016 marcaron caídas mayores al 3,5% respectivamente. El año pasado fue de relativa estabilidad: la economía dejó de caer y se estabilizó, pero sin verificarse un rebote rápido (0,7%). Así, el 2,7% de variación positiva respecto al año pasado convertiría al 2018 en el mejor año desde el 2013. De todos modos, si bien es una noticia positiva, a la economía vecina le llevará al menos dos años más recuperar su nivel de ingreso previo a la crisis.

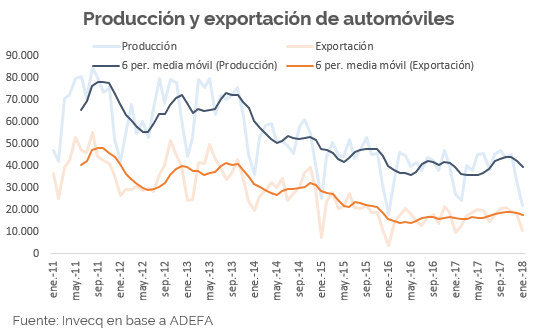

El gráfico que habla

El gráfico muestra la evolución de la producción local y exportación de vehículos desde el año 2011, cuando el sector alcanzó su pico de actividad, al fabricar más de 820.000 unidades. Desde aquel pico, la actividad comenzó a experimentar una caída casi ininterrumpida, llegando a un mínimo de producción de unos 470.000 automóviles durante el año pasado, lo que representa una caída del 43% en el nivel de producción local. Como bien puede observarse en el gráfico, la dinámica de la producción es casi idéntica a la de las exportaciones. Esto significa que gran parte de la caída en la producción está explicada por la merma de la demanda internacional. Y, cuando de exportaciones de autos se trata, es sabido que el principal socio comercial (y que llegó a representar el 80% de la demanda extranjera total) es Brasil. De este modo, la profunda recesión por la que atravesó el país entre los años 2014 y 2017 arrastró al sector automotriz local. En términos concretos, el envío de unidades al exterior se redujo a la mitad entre los años 2011 y 2017, pasando de un promedio mensual de cerca de 45.00 vehículos a menos de 20.000. Es por ello que, las expectativas de reactivación del sector están puestas en la recuperación de la economía brasilera. De confirmarse las proyecciones de actividad para el país vecino, el sector automotriz continuaría con la recuperación iniciada el año pasado. En el gráfico se ve claramente cómo, tanto las exportaciones como la producción, lograron estabilizarse durante el año pasado y comienzan a mostrar una tendencia levemente alcista en los últimos meses, dando inicio a una recuperación más acentuada que se espera para 2018.