Esta semana los ojos de los argentinos se posaron en el proyecto de reforma tributaria propuesta por el poder ejecutivo. El objetivo del gobierno con estas modificaciones es generar mayor inversión y empleo, eficiencia y equidad, lo que según el propio oficialismo constituye el “comienzo del camino al desarrollo económico”. En consiguiente, algunos de los impuestos a modificarse son: aportes y contribuciones de la seguridad social, impuestos a las ganancias corporativas y personales, impuestos sobre los créditos y débitos, impuestos internos, IVA, entre otros. Tanto la reforma tributaria nacional como la provincial se implementarán de manera gradual, en entre uno y cinco años. Se pretende reducir la carga tributaria en 1,5% del PBI en cinco años.

Relacionado a esto, en la semana, AFIP publicó la recaudación impositiva correspondiente al mes de octubre. Según la entidad, ingresaron a las arcas del Estado recursos tributarios por $219.713 millones, es decir un incremento interanual de 31,4%. Esta variación supera fuertemente a la inflación registrada en el periodo dado que se ubica en torno a 22,4% a nivel nacional. Los principales impuestos responsables de este aumento son los relacionados al nivel de actividad económica. De este modo, el IVA y el “impuesto al cheque” presentaron variaciones positivas interanuales de 41% y 26,5%, respectivamente. Asimismo, la recaudación por Impuesto a las Ganancias y la Seguridad Social también lograr subas por encima de la inflación al registrar un alza de 36,7% y 31,9%, respectivamente. En términos acumulados, el total de recursos tributarios obtuvo un incremento de 31,4 puntos porcentuales respecto al periodo enero-octubre de 2016.

Por otro lado, esta semana la calificadora de riesgo Standard & Poor´s elevó la credibilidad crediticia de largo plazo de Argentina de “B” a “B+” como consecuencia de una mejor expectativa económica.

Analizando el nivel de actividad, el INDEC publicó el Estimador Mensual Industrial (EMI) del mes de septiembre. Según el instituto de estadísticas, la actividad industrial presentó una mejora interanual de 2,3%. Por lo tanto, en el acumulado anual se logra observar una recuperación de 1,5 puntos porcentuales en comparación al bajo nivel registrado en igual periodo de 2016. En tanto, los rubros más destacados en el noveno mes del año fueron industrias metálicas básicas (23,3% i.a.) y edición e impresión (16,2%), mientras que las mayores retracciones fueron para la industria del tabaco (-10,8%) y sustancias y productos químicos (-7,2%). Respecto a la encuesta cualitativa industrial, la cual mide las expectativas de las firmas hacia el último trimestre, el 45,1% de las empresas prevé un aumento de la demanda interna y solo un 8,2% una baja. El 29,3% vislumbra una suba en la utilización de la capacidad instalada, mientras un 6,6% una merma. Por último, el 18,4% espera un aumento en la dotación de personal y un 8,9% anticipa una disminución. Otro indicador de actividad fue el patentamiento de autos y motos informado por ACARA. En el mes de octubre la entidad registró un incremento interanual de 21,5% para los automóviles y de 55,6% para las motos.

Respecto a la política monetaria, el Banco Central decidió intervenir en el mercado secundario de Lebacs. Pese a que fue una intervención con poco volumen ($1.000 millones), el rendimiento de las letras de todos los plazos se incrementaron entre 10 y 20 puntos básicos por lo que todos se ubicaron por encima del 28%.

En el ámbito internacional, la Reserva Federal decidió mantener inalterada la tasa de referencia mundial, tal como esperaba el mercado. Por lo tanto, continúa en el rango de 1% – 1,25%. No obstante, la FED advirtió una posible alza en el mes de diciembre.

El número

Esta semana la calificadora de riesgo Standard & Poor´s mejoró la nota de deuda soberana de largo plazo de Argentina de “B” a “B+”. El motivo de la mayor credibilidad crediticia es explicado por varios drivers. El primero y principal ha sido el resultado de las elecciones legislativas, el cuál favoreció al oficialismo y disipó los fantasmas de una posible inestabilidad política. Por otro lado, el reordenamiento macro económico, el cual constantemente trata de reducir las ineficiencias y mejorar la competitividad, ha logrado un marco de mayor previsibilidad de las políticas económicas derivando en un mayor nivel de inversiones que lograrán sostener el crecimiento económico moderado que se espera para los próximos tres años. Asimismo, la agencia de riesgo no descarta volver a mejorar la calificación crediticia argentina en el corto plazo si el gobierno logra llevar a cabo su agenda económica de reducción de déficit fiscal, inflación y una mayor efectividad institucional y gubernamental. ¿Cómo afecta esto a la Argentina? Teniendo en cuenta que el modelo de financiación estatal para reducir el déficit fiscal es a través de colocación de deuda soberana, una suba de la calificación crediticia permitirá al gobierno endeudarse a menores costos y en consecuencia pagar menores intereses por el capital. De esta manera, puede notarse que luego del comunicado de S&P el riesgo país se ha reducido hasta los 344 puntos básicos, es decir 3,1% respecto al día previo del anuncio. En consiguiente, de continuar con la normalización económica el indicador de riesgo país continuará convergiendo hacia los valores de la región donde por ejemplo Brasil, Colombia y Perú posen un riesgo crediticio de 244, 186 y 113 puntos básicos, respectivamente. Por otra parte, otro factor favorable para la política de financiación del gobierno ha sido que la Reserva Federal (FED) ha decidido no incrementar la tasa de referencia mundial hasta al menos el mes que viene. Asimismo, el sucesor de Janet Yellen (presidenta de la entidad) será Jerome Powell, quien posee una ideología parecida respecto a la suba gradual de la tasa de interés.

El gráfico que habla

En el gráfico se observa la evolución mensual del nivel de actividad de la construcción privada y obra pública. Este miércoles el INDEC publicó el Indicador Sintético de la Actividad de la Construcción (ISAC) correspondiente al mes de septiembre. Según el instituto de estadísticas, en el noveno mes del año se observó una mejora del índice de 13,4% interanual, lo cual representa la séptima alza consecutiva en esta medición. Por lo tanto, durante el periodo enero-septiembre se registra un aumento de 10 puntos porcentuales respecto a igual periodo del año anterior. Consecuentemente, esta mejora impacta directamente en la cantidad de puestos de trabajos. Analizando los empleados del sector de la construcción privada se observa en agosto (último dato actualizado) un incremento mensual de 1,7%, mientras que en términos interanuales la variación aumenta hasta los 11 puntos porcentuales (44.104 empleos). Por lo tanto, con un total de 445.069 trabajadores registrados se logró la mayor cantidad de mano de obra ocupada desde octubre de 2015. Otro indicador que confirma la reactivación del sector es el Índice Construya, el cual mide la variación de las ventas de materiales para la construcción. Acorde a este, en septiembre se presenció un alza interanual de 15,5% aunque respecto a la variación mensual desestacionalizada se registró una merma de 2,5 puntos porcentuales. No obstante, existen varios motivos que nos permiten afirmar que la actividad de la construcción seguirá creciendo. Uno de estos se basa en la superficie cubierta autorizada por los permisos de edificación privada, los cuales se aceleraron en septiembre a niveles superiores al 10% interanual. Por otro lado, desde el gobierno han dejado en claro que uno de los motores de crecimiento económico será el desarrollo de infraestructura. En consiguiente, si analizamos los llamados a licitación de obra pública promedio de enero a septiembre del corriente ejercicio y lo comparamos con igual periodo del año anterior obtendremos una variación positiva de 73,3%. Este dato resulta muy positivo dado que es el primer eslabón en la cadena de contratación de obra pública.

Mercado de cambios

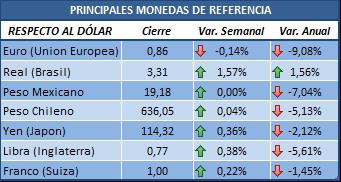

Esta semana prácticamente todas las monedas se depreciaron en comparación a la anterior. La más dinámica fue nuevamente el real con una depreciación de 1,57%, por lo que en el acumulado anual logra una pérdida en su valor por igual magnitud. Seguido, la libra esterlina presentó una variación positiva de 0,38%. Por el lado de las monedas que se apreciaron, se observó al euro con una merma de 0,14%.

Esta semana prácticamente todas las monedas se depreciaron en comparación a la anterior. La más dinámica fue nuevamente el real con una depreciación de 1,57%, por lo que en el acumulado anual logra una pérdida en su valor por igual magnitud. Seguido, la libra esterlina presentó una variación positiva de 0,38%. Por el lado de las monedas que se apreciaron, se observó al euro con una merma de 0,14%.

Al cierre del viernes la relación peso-dólar se ubicó en $17,78. En consiguiente, durante la semana se observó una variación de un punto porcentual. Por otra parte, en términos acumulados, la variación anual presenta una devaluación del orden de 10%. Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 1,4% luego de que el informal se posicionara en los $18,03, es decir cinco centavos menos que hace siete días.

Al cierre del viernes la relación peso-dólar se ubicó en $17,78. En consiguiente, durante la semana se observó una variación de un punto porcentual. Por otra parte, en términos acumulados, la variación anual presenta una devaluación del orden de 10%. Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 1,4% luego de que el informal se posicionara en los $18,03, es decir cinco centavos menos que hace siete días.

Tasas de interés y otros activos financieros

Este martes el Banco Central decidió incrementar los rendimientos de la tasa de Lebacs, por lo que todos los plazos quedaron por sobre el 28%. La tasa de call interbancaria disminuyó en 0,25 puntos porcentuales. Por el contrario, la tasa Badlar aumentó en la semana un 0,19%. La tasa de plazo fijo no se modificó.

En el plano internacional, se observaron leves modificaciones. La libor registró una mínima suba, mientras el rendimiento de los bonos de EEUU a 10 y 30 años presentó una merma de 0,11% y 0,15% respecto a la semana pasada.

Semana negativa para casi todos los precios de los commodities. La onza de oro se redujo en la semana un 0,2%. Igualmente, la mayor merma fue nuevamente para el precio de la carne con un rojo de 2,4%, pese a ello, acumula un alza anual de 18,6%. Respecto a los tres principales cultivos del agro, el trigo presentó una reducción 0,8%, seguido del maíz que disminuyó en 0,6 puntos porcentuales. Por el contrario, la soja aumentó 0,1% respecto del viernes y su cotización por tonelada se ubicó en US$358,62. De igual modo, la cotización del barril de crudo WTI logró finalizar la semana nuevamente en terreno positivo y lo hizo con una variación de 2,2 puntos porcentuales, de esta manera acumula en el año una suba de 2,3%.

Mercado de capitales

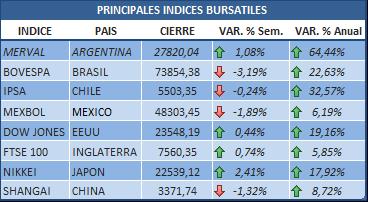

Una semana de subas y bajas para las bolsas. El mejor rendimiento semanal ha sido para el Nikkei con una importante alza de 2,47% superando los 22.500 puntos. Respecto al índice estadounidense, se observó una nueva suba de 0,44% por la reforma impositiva propuesta por Trump. En terreno negativo puede apreciarse a la bolsa de Brasil con una merma semanal de 3,19%, mientras que el Mexbol y el índice chino disminuyeron en 1,89% y 1,32%, respectivamente.

Una semana de subas y bajas para las bolsas. El mejor rendimiento semanal ha sido para el Nikkei con una importante alza de 2,47% superando los 22.500 puntos. Respecto al índice estadounidense, se observó una nueva suba de 0,44% por la reforma impositiva propuesta por Trump. En terreno negativo puede apreciarse a la bolsa de Brasil con una merma semanal de 3,19%, mientras que el Mexbol y el índice chino disminuyeron en 1,89% y 1,32%, respectivamente.

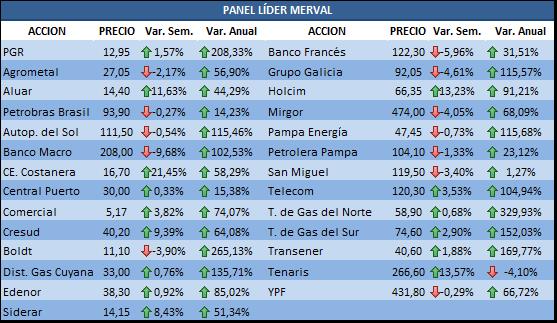

Esta semana el Merval finalizó 1,08% por encima de la anterior y logró un nuevo máximo absoluto intradiario el día miércoles cuando llegó a los 28.376,2 puntos. El motivo surge de los buenos resultados que continúan llegando desde Wall Street, como así también por el nuevo proyecto de reforma tributaria presentado por el Gobierno. No obstante, no todos los sectores celebraron esta reforma dado que todos los bancos presentaron mermas semanales. La mayor baja fue para Banco Macro (-9,68%) seguido por el Francés (-5,96%). Contrariamente, las ganadoras de la semana fueron las acciones del sector energético. De esta manera, Central Costanera presentó una extraordinaria alza de 21,45%, seguido por Tenaris (13,45%) gracias al alza del precio del petróleo. Cerrando el podio, Holcim subió un 13,23% debido a los buenos resultados del ISAC.

Esta semana el Merval finalizó 1,08% por encima de la anterior y logró un nuevo máximo absoluto intradiario el día miércoles cuando llegó a los 28.376,2 puntos. El motivo surge de los buenos resultados que continúan llegando desde Wall Street, como así también por el nuevo proyecto de reforma tributaria presentado por el Gobierno. No obstante, no todos los sectores celebraron esta reforma dado que todos los bancos presentaron mermas semanales. La mayor baja fue para Banco Macro (-9,68%) seguido por el Francés (-5,96%). Contrariamente, las ganadoras de la semana fueron las acciones del sector energético. De esta manera, Central Costanera presentó una extraordinaria alza de 21,45%, seguido por Tenaris (13,45%) gracias al alza del precio del petróleo. Cerrando el podio, Holcim subió un 13,23% debido a los buenos resultados del ISAC.

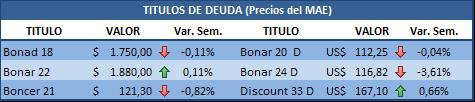

Todos los bonos en pesos presentaron mermas excepto el Bonar 22 que marcó una suba semanal de 0,11%. Mientras, de los bonos dolarizados se observa una importante reducción en el precio del Bonar 24D (-3,61%) dado que ha pagado su cupón semestral. El DICA D logró una mejora en su cotización de 0,66%.

Todos los bonos en pesos presentaron mermas excepto el Bonar 22 que marcó una suba semanal de 0,11%. Mientras, de los bonos dolarizados se observa una importante reducción en el precio del Bonar 24D (-3,61%) dado que ha pagado su cupón semestral. El DICA D logró una mejora en su cotización de 0,66%.

A diferencia del viernes pasado, el riesgo país de Argentina no se modificó. De este modo, el riesgo país nacional continúa en 361 puntos básicos. No obstante, este miércoles se conoció la noticia de que S&P mejoró la clasificación de deuda soberana en todos los plazos. Este factor derivará en la disminución del riesgo país en el tiempo. Respecto al acumulado anual, Argentina registra una disminución de 20,31%. Observando a los demás países aquí mencionado, Brasil y Uruguay presentaron incrementos en su riesgo país en torno a 1,24% y 1,30%, respectivamente. Asimismo, la mayor variación negativa ha sido para México dado que redujo su credibilidad crediticia en 2,76 puntos porcentuales respecto a la semana pasada.

A diferencia del viernes pasado, el riesgo país de Argentina no se modificó. De este modo, el riesgo país nacional continúa en 361 puntos básicos. No obstante, este miércoles se conoció la noticia de que S&P mejoró la clasificación de deuda soberana en todos los plazos. Este factor derivará en la disminución del riesgo país en el tiempo. Respecto al acumulado anual, Argentina registra una disminución de 20,31%. Observando a los demás países aquí mencionado, Brasil y Uruguay presentaron incrementos en su riesgo país en torno a 1,24% y 1,30%, respectivamente. Asimismo, la mayor variación negativa ha sido para México dado que redujo su credibilidad crediticia en 2,76 puntos porcentuales respecto a la semana pasada.

–