Este martes finalizó el escrutinio definitivo de las elecciones PASO 2017 llevadas a cabo en Provincia de Buenos Aires el 13 de agosto. El resultado dio por vencedora a la ex presidente Cristina Fernandez de Kirchner por apenas 20.324 votos, lo cual representa un 0,21% del sufragio total. En consiguiente, la lista Unidad Ciudadana recopiló el 33,95% del total mientras que Cambiemos, liderado por Esteban Bullrich, acumuló el 33,74%. Pese a la victoria de Cristina Kirchner, el panorama electoral para octubre continúa siendo favorable para Cambiemos ya que Esteban Bullrich podría contar con el apoyo de otros sectores de la oposición, quienes harían un voto “castigo” hacia la ex presidenta.

Por otra parte, este lunes el INDEC volvió a publicar el ahorro e ingreso a nivel nacional luego de 11 años. Dicho informe había dejado de emitirse debido a la intervención del instituto durante el gobierno de Cristina Kirchner. En el informe actual se detalla de manera anual y a partir del 2006 el: ingreso nacional, ahorro nacional, ahorro del resto del mundo y préstamo/endeudamiento neto en niveles y como porcentaje del PIB. El último dato (2016) indica que el ahorro nacional bruto representa un 13,6% del PBI, un 0,7% menos que en 2015 como consecuencia de la recesión sufrida a lo largo del año pasado. Este dato será de gran utilidad ya que un mayor poder de ahorro deriva en un mayor nivel de inversiones.

Analizando la relación comercial con el resto del mundo, el saldo comercial entre Argentina y su principal socio comercial (Brasil) ha sido deficitario en el mes de julio en US$792 millones, es decir un 142% superior al mismo mes de 2016. En consiguiente, el total acumulado de los primeros siete meses arroja un saldo deficitario de US$4.741 millones como consecuencia de un incremento interanual del 4,2% de exportaciones y del 28,8% de importaciones. Otro indicador de nivel de actividad surge de los datos de Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC). Según estos, la liquidación de divisas por parte del agro durante la semana pasada fue de US$382 millones, es decir un 36,4% menos que la semana anterior. En términos interanuales, se registraron 30,3% dólares menos, por lo que, en el acumulado anual la merma alcanza los 10 puntos porcentuales. Las condiciones climáticas adversas están provocando un retraso en el levantamiento de la cosecha, lo cuál debería regularizarse en las siguientes semanas. Por otra parte, INDEC también publicó el Indicador Sintético de Energía (ISE) correspondiente al segundo trimestre. En el informe se detalla que la producción de las formas secundarias de energía durante el segundo trimestre obtuvo una merma interanual de 3,2%. Asimismo, en términos desestacionalizados, respecto al primer trimestre se aprecia una variación negativa de 1,6 puntos porcentuales. Respecto al sector energético, se verificó una reducción interanual de 3,6%, mientras que la generación de energía gasífera una disminución de 11,3%. Por el lado de los derivados del petróleo, presentan en su conjunto en aumento en la generación de energía de 8,5% interanual.

En contraposición, la producción de biocombustibles tuvo un importante aumento durante eel segundo trimestre del año. Con exportaciones que aumentaron casi un 40% interanual y despacho internos subiendo 6% interanual, la producción de biocombustibles tuvo un incremento del 17,6% en el período abril-junio. En este contexto de fuerte impulso de la producción vía exportaciones, las medidas proteccionistas de Estados Unidos configuran un escenario negativo.

Respecto al campo, semanas de fuertes precipitaciones generaron grandes pérdidas en la producción agropecuaria y ganadera desde Buenos Aires hasta Córdoba. Según la Confederación de Asociaciones Rurales de Buenos Aires y La Pampa (Carbap) hay 8 millones de hectáreas comprometidas.

Estas noticias negativas contrarrestaron con los avances en industria y construcción, informados también por el INDEC. Ambas actividades tuvieron importantes aumentos tanto interanuales como mensuales desestacionalizados.

Por otro lado, el riesgo país ha marcado en estos días el menor nivel desde el año 2007, cuando comenzó la intervención del INDEC. Al registrar valores por debajo de los 400 puntos básicos, el país ha logrado seguir mejorando la percepción de su deuda por parte del mercado. En caso de nuevas emisiones soberanas, esto debería repercutir en un menor costo crediticio. Desde la confirmación de Cambiemos en las urnas de las PASO, la confianza en la continuidad del plan de gobierno ha impactado positivamente en la cotización de los bonos, reduciendo el índice de riesgo soberano.

El número

Representa el aumento interanual del nivel de actividad industrial correspondiente al mes de julio, según el Estimador Mensual Industrial (EMI) realizado por el INDEC. En consiguiente, en términos interanuales se aprecia la tercera suba consecutiva, provocando que en el acumulado anual se observe el primer dato positivo desde febrero de 2016. De este modo, enero-julio registra un alza de 0,8% respecto a igual periodo del año pasado. Analizando el séptimo mes de manera desagregada se aprecia una reactivación en la gran mayoría de los sectores aunque esta no logra ser homogénea debido a que “Sustancias y productos químicos”, “Industria textil” y “Refinación del petróleo” obtuvieron mermas interanuales de 5,4%, 3,0% y 0,2%, respectivamente. Mientras que, las industrias que mayor actividad presentaron fueron la del tabaco (17,4%), metalmecánica (15,8%) y minerales no metálicos (15,2%) a igual medición. Consecuentemente, en enero-julio, la industria metalmecánica fue la principal responsable de la recuperación dado que obtuvo una suba de 6,8% interanual, mientras que la industria textil fue la más golpeada al registrar una variación negativa de 12,9 puntos porcentuales respecto a igual periodo de 2016. Por otra parte, el INDEC también publicó el Indicador Sintético de la Actividad de la Construcción (ISAC) correspondiente al séptimo mes del año. En él, estimó que en julio el nivel de actividad de la construcción se incrementó en 20,3% interanual dejando como resultado una reactivación acumulada anual de 8,9 puntos porcentuales en comparación al periodo enero-julio del año pasado. Correlacionado a ello, los puestos de trabajo registrados del sector presentaron un alza en junio (último dato disponible) de 1,4% mensual y del 9,9% en términos interanuales. Asimismo, dado que los permisos para construcción privada continúan en alza (31,4% interanual) se espera que en los próximos meses, el nivel de actividad de la construcción continúe funcionando como motor de recuperación de la economía en términos agregados.

Representa el aumento interanual del nivel de actividad industrial correspondiente al mes de julio, según el Estimador Mensual Industrial (EMI) realizado por el INDEC. En consiguiente, en términos interanuales se aprecia la tercera suba consecutiva, provocando que en el acumulado anual se observe el primer dato positivo desde febrero de 2016. De este modo, enero-julio registra un alza de 0,8% respecto a igual periodo del año pasado. Analizando el séptimo mes de manera desagregada se aprecia una reactivación en la gran mayoría de los sectores aunque esta no logra ser homogénea debido a que “Sustancias y productos químicos”, “Industria textil” y “Refinación del petróleo” obtuvieron mermas interanuales de 5,4%, 3,0% y 0,2%, respectivamente. Mientras que, las industrias que mayor actividad presentaron fueron la del tabaco (17,4%), metalmecánica (15,8%) y minerales no metálicos (15,2%) a igual medición. Consecuentemente, en enero-julio, la industria metalmecánica fue la principal responsable de la recuperación dado que obtuvo una suba de 6,8% interanual, mientras que la industria textil fue la más golpeada al registrar una variación negativa de 12,9 puntos porcentuales respecto a igual periodo de 2016. Por otra parte, el INDEC también publicó el Indicador Sintético de la Actividad de la Construcción (ISAC) correspondiente al séptimo mes del año. En él, estimó que en julio el nivel de actividad de la construcción se incrementó en 20,3% interanual dejando como resultado una reactivación acumulada anual de 8,9 puntos porcentuales en comparación al periodo enero-julio del año pasado. Correlacionado a ello, los puestos de trabajo registrados del sector presentaron un alza en junio (último dato disponible) de 1,4% mensual y del 9,9% en términos interanuales. Asimismo, dado que los permisos para construcción privada continúan en alza (31,4% interanual) se espera que en los próximos meses, el nivel de actividad de la construcción continúe funcionando como motor de recuperación de la economía en términos agregados.

El gráfico que habla

El gráfico muestra la evolución de los trabajadores registrados, tanto privado, públicos como privados no asalariados, medidos en términos desestacionalizados, según el Sistema Integrado Previsional Argentino publicado por el Ministerio de Trabajo. Como puede observarse, el inicio del ciclo de contracción laboral privado comienza en septiembre de 2015, el cual pretende ser compensado por un gran volumen de empleo público durante el fin del gobierno anterior con el objetivo de no reducir la masa salarial agregada de cara a las elecciones presidenciales. Pese a ello, a partir de aquel mes, la reducción del total de asalariados privados se mantuvo constante hasta el primer semestre del año pasado como consecuencia de la recesión económica causada, en parte, por los ajustes de precios relativos. No obstante, desde entonces, el nivel de asalariados privado ha comenzado a retomar impulsado por sectores claves de generación de empleo como por ejemplo la construcción (40.000 nuevos puestos de trabajo comparando junio 2016 vs junio 2017). Correlacionado a ello, en la semana, el Ministerio de Trabajo publicó el último informe de trabajo registrado correspondiente al mes de junio. En él, se aprecia un total de 12.152.226 trabajadores registrados en términos estacionales, de los cuales el 51% corresponde al sector asalariado privado, 26% al asalariado público y el 23% al privado no asalariado. En consiguiente, en términos interanuales se observa un aumento del 1,6% lo cual se traduce en 186,4 mil trabajadores más. Sin embargo, en términos desestacionalizados la evolución de junio respecto de mayo señala un incremento del 0,1%, es decir 15,9 mil trabajadores, en los que se destaca la reducción de 3.556 empleos públicos y la generación de 10.117 empleos en relación de dependencia y de 9.309 privados no asalariados. Por lo tanto, continuar por este camino será vital para pretender un crecimiento sostenido de largo plazo.

El gráfico muestra la evolución de los trabajadores registrados, tanto privado, públicos como privados no asalariados, medidos en términos desestacionalizados, según el Sistema Integrado Previsional Argentino publicado por el Ministerio de Trabajo. Como puede observarse, el inicio del ciclo de contracción laboral privado comienza en septiembre de 2015, el cual pretende ser compensado por un gran volumen de empleo público durante el fin del gobierno anterior con el objetivo de no reducir la masa salarial agregada de cara a las elecciones presidenciales. Pese a ello, a partir de aquel mes, la reducción del total de asalariados privados se mantuvo constante hasta el primer semestre del año pasado como consecuencia de la recesión económica causada, en parte, por los ajustes de precios relativos. No obstante, desde entonces, el nivel de asalariados privado ha comenzado a retomar impulsado por sectores claves de generación de empleo como por ejemplo la construcción (40.000 nuevos puestos de trabajo comparando junio 2016 vs junio 2017). Correlacionado a ello, en la semana, el Ministerio de Trabajo publicó el último informe de trabajo registrado correspondiente al mes de junio. En él, se aprecia un total de 12.152.226 trabajadores registrados en términos estacionales, de los cuales el 51% corresponde al sector asalariado privado, 26% al asalariado público y el 23% al privado no asalariado. En consiguiente, en términos interanuales se observa un aumento del 1,6% lo cual se traduce en 186,4 mil trabajadores más. Sin embargo, en términos desestacionalizados la evolución de junio respecto de mayo señala un incremento del 0,1%, es decir 15,9 mil trabajadores, en los que se destaca la reducción de 3.556 empleos públicos y la generación de 10.117 empleos en relación de dependencia y de 9.309 privados no asalariados. Por lo tanto, continuar por este camino será vital para pretender un crecimiento sostenido de largo plazo.

Mercado de cambios

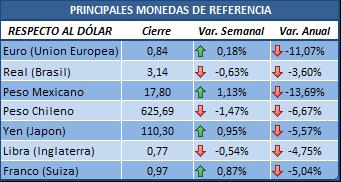

Esta semana las monedas alternaron subas y bajas en comparación a la anterior. La más fortalecida fue el real brasilero con una variación semanal de 0,63% seguido de la libra esterlina tras marcar un 0,54%. Por otro lado, las divisas que mayor devaluación obtuvieron fueron el peso mexicano y el yen japonés con un 1,13% y 0,95%, respectivamente.

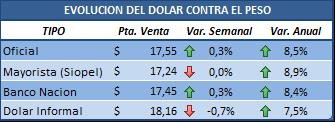

Semana tranquila para la variación del tipo de cambio, el cual se ha depreciado apenas un 0,3% en comparación a la semana pasada. En consiguiente, al cierre del viernes la relación peso-dólar se estableció en $17,55. Por otra parte, en términos acumulados, la variación anual presenta una devaluación de 8,5%. Respecto al spread existente entre dólar oficial y el blue, el mismo se estableció en 3,5% luego de que el informal se posicionara en los $18,16.

Tasas de interés y otros activos financieros

Esta semana no se observaron modificaciones en los rendimientos de las Letras del Banco Central como así tampoco de la tasa de política monetaria. Del mismo modo, el plazo fijo a 30 se mantuvo en 16,5 puntos porcentuales. Por otro lado, la tasa Call interbancaria y Badlar aumentaron en 0,75% y 1,8%, respectivamente.

Esta semana no se observaron modificaciones en los rendimientos de las Letras del Banco Central como así tampoco de la tasa de política monetaria. Del mismo modo, el plazo fijo a 30 se mantuvo en 16,5 puntos porcentuales. Por otro lado, la tasa Call interbancaria y Badlar aumentaron en 0,75% y 1,8%, respectivamente.

En el plano internacional las tasas tuvieron leves disminuciones destacándose el aumento de 0,2% de la Federal Fund. Por otro lado, el rendimiento de los Bonos a 10 años de EEUU y el de a 30 años disminuyeron en 0,08% y 0,05%, respectivamente al cierre de la semana.

Cierre de semana positivo para la mayoría de los precios de los commodities luego de varias semanas consecutivas a la baja. Los tres principales cultivos del agro volvieron obtuvieron alzas semanales de 2% para el trigo, 0,5% para el maíz y 0,2% la soja, por lo que el precio de este último quedó en US$345,58 por tonelada. De igual manera, el precio de la carne registró una variación positiva semanal de 2 puntos porcentuales y acumula en el año un retorno positivo de 28,3%. Por otra parte, el único que presentó retracciones semanales es el petróleo que alcanzó una merma de 1,1% y profundiza la caída de su cotización en 12,1% de acuerdo al acumulado anual.

Mercado de capitales

Una semana positiva para prácticamente todas las bolsas del mundo. Solo el Mexbol y el IPSA quedaron en terreno negativo tras registrar -0,61% y -0,01%, respectivamente al cierre del viernes. En terreno positivo, se destaca el índice Bovespa con una ganancia semanal del 1,63% y el Nikkei con una suba de 1,23%. Respecto a la bolsa de Londres, la misma se incrementó en medio punto porcentual al cierre del viernes. En el acumulado anual, el FTSE 100 presenta un alza anual de 4,14% nominal. En esta medición el Merval logra un 39,73%.

Una semana positiva para prácticamente todas las bolsas del mundo. Solo el Mexbol y el IPSA quedaron en terreno negativo tras registrar -0,61% y -0,01%, respectivamente al cierre del viernes. En terreno positivo, se destaca el índice Bovespa con una ganancia semanal del 1,63% y el Nikkei con una suba de 1,23%. Respecto a la bolsa de Londres, la misma se incrementó en medio punto porcentual al cierre del viernes. En el acumulado anual, el FTSE 100 presenta un alza anual de 4,14% nominal. En esta medición el Merval logra un 39,73%.

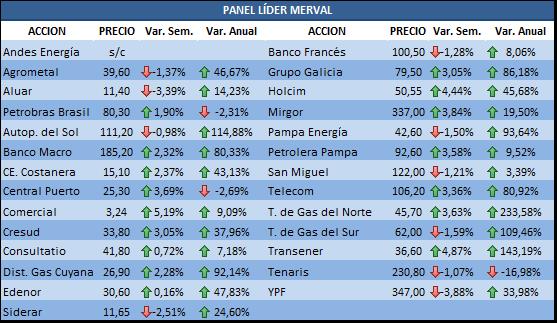

El Merval vuelve a marcar un nuevo récord absoluto en el día de hoy, en consiguiente, en la semana aumentó un 0,72%. Las mayores ganancias fueron para Comercial del Plata con una suba de 5,19%, seguido de Transener tras registrar un alza de 4,87 puntos porcentuales. Otro rendimiento destacado fue el de Holcim (4,44%) beneficiada por los excelentes resultados del ISAC publicado por el INDEC. En terreno negativo se observaron pérdidas en las acciones ligadas a la cotización del petróleo como YPF (-3,88%) y Tenaris (1,07%), como así también de Aluar que presentó una retracción semanal de 3,39% en comparación al cierre del viernes pasado.

El Merval vuelve a marcar un nuevo récord absoluto en el día de hoy, en consiguiente, en la semana aumentó un 0,72%. Las mayores ganancias fueron para Comercial del Plata con una suba de 5,19%, seguido de Transener tras registrar un alza de 4,87 puntos porcentuales. Otro rendimiento destacado fue el de Holcim (4,44%) beneficiada por los excelentes resultados del ISAC publicado por el INDEC. En terreno negativo se observaron pérdidas en las acciones ligadas a la cotización del petróleo como YPF (-3,88%) y Tenaris (1,07%), como así también de Aluar que presentó una retracción semanal de 3,39% en comparación al cierre del viernes pasado.

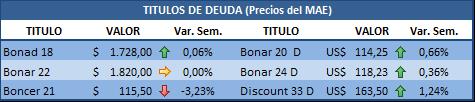

De los bonos en pesos, el Bonad 18 cerró la semana en positivo tras lograr una mínima alza de 0,06%. La mayor merma fue para el Boncer 21 con un -3,23%. Mientras que, de los bonos dolarizados, se observa un rendimiento positivo en todos los tramos aunque el principal ganador fue el DICA 33D (1,24%).

De los bonos en pesos, el Bonad 18 cerró la semana en positivo tras lograr una mínima alza de 0,06%. La mayor merma fue para el Boncer 21 con un -3,23%. Mientras que, de los bonos dolarizados, se observa un rendimiento positivo en todos los tramos aunque el principal ganador fue el DICA 33D (1,24%).

Todos los índices de riesgo de la región tuvieron mermas en la semana. El mejor desempeño lo tuvo Argentina con un 2,73%. De este modo, el riesgo país nacional vuelve a ubicarse por debajo de los 400 puntos básicos tras acumular una disminución anual de 13,47%. Asimismo, Uruguay y México presentaron disminuciones de riego país por 1,1% y 1,08%, respectivamente. Distinto fue el caso para Brasil que presentó un aumento semanal de 1,12 puntos porcentuales.

Todos los índices de riesgo de la región tuvieron mermas en la semana. El mejor desempeño lo tuvo Argentina con un 2,73%. De este modo, el riesgo país nacional vuelve a ubicarse por debajo de los 400 puntos básicos tras acumular una disminución anual de 13,47%. Asimismo, Uruguay y México presentaron disminuciones de riego país por 1,1% y 1,08%, respectivamente. Distinto fue el caso para Brasil que presentó un aumento semanal de 1,12 puntos porcentuales.