El 2022 estuvo marcado por un sustancial cambio en la dirección de la política monetaria estadounidense (y global). En respuesta a una inflación que mostró ser menos transitoria de lo que la propia Reserva Federal pensaba, ésta dispuso la suba de tasas nominal más acelerada de los tiempos recientes: la Fed Fund Rate – la tasa overnight de referencia para el mercado internacional – pasó de 0% a 4,25% en el lapso de un año, con 4 FOMC meetings donde se definió una suba de 75 bps en cada una de ellas. Cabe destacar que, aunque estas magnitudes lucen diminutas para la nominalidad de la economía argentina, la Fed habitualmente modifica su tasa de referencia en +/- 25 bps.

Lecturas recientes de diversos indicadores nos hacen pensar que estamos próximos a ver la primera pausa en el ciclo de suba de tasas. Si bien un extenso número de variables incide en las determinaciones de política monetaria de la Reserva Federal, el marco de decisión puede englobarse en dos grandes grupos: aquellas relacionadas con la actividad económica y el mercado laboral, y las asociadas a la inflación. Puntualmente, en el corto plazo existe un trade-off entre ambas: estimular la actividad económica manteniendo tasas bajas puede propiciar un recalentamiento de la dinámica de precios, y viceversa.

Bien es sabido que desde 2021 y, particularmente, en 2022 la inflación en Estados Unidos (y global) se aceleró a niveles no vistos en las últimas cuatro décadas. No obstante, lecturas recientes de inflación en la principal economía global confirman una marcada desaceleración: tras haber alcanzado un máximo interanual del 9% en junio del año pasado, el IPC estadounidense registró seis meses consecutivos a la baja y finalizó el 2022 en 6,4%. La núcleo, por su parte, promedió un 6,1% anual en el 2022 y culminó el año en 5,7% interanual.

La Fed tiene un objetivo de inflación de largo plazo del 2%, target que rectificó en todas sus proyecciones macroeconómicas del 2022 a pesar de la aceleración inicial y desaceleración posterior que tuvieron los precios a lo largo del año. A simple vista parecería que los precios todavía tienen un gran recorrido para volver a tasas “tolerables” para la economía estadounidense. No obstante, esta lectura posiblemente sea desacertada. Por caso, resulta útil analizar la inflación trimestral en términos anualizados. ¿Qué implica esto? Pensar cuál sería la inflación anual si durante los próximos nueve meses se repitiera la inflación del último trimestre. Al realizar este simple ejercicio vemos que la dinámica de precios se encuentra mucho más cerca de los objetivos de la Reserva Federal. La evolución del IPC en el último trimestre del 2022 anualizada se ubica en 1,8%, mientras que la núcleo todavía tiene camino por recorrer (3,1%).

¿Por qué la diferencia entre uno y otro? El BLS (“el INDEC de EE.UU.”) define como inflación núcleo a aquella que excluye alimentos y energía. Mientras que estos dos componentes fueron los principales motores de la aceleración inflacionaria del primer semestre del 2022, en los últimos meses fueron los grandes factores de la desaceleración inflacionaria, producto de una deflación en el precio de los commodities y de la energía a nivel global y en EE.UU.

El factor “núcleo” que mayor incidencia tuvo en los últimos registros de inflación fueron los servicios. Este componente del IPC no está particularmente expuesto a shocks internacionales ni a estacionalidades, por lo que los bancos centrales suelen prestar particular atención a la dinámica de estos precios, pudiendo ser éstos entendidos como un reflejo más fiable de la velocidad crucero de los precios excluyendo factores exógenos o estacionales.

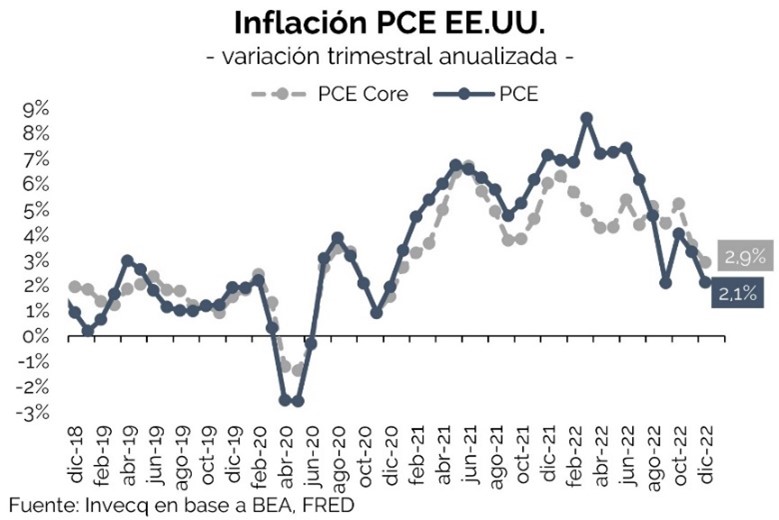

Más relevante aún resulta el análisis de la evolución reciente del índice de Personal Consumption Expenditures (PCE), la métrica de inflación preferida por la Fed no solo por cuestiones técnicas (los diversos bienes y servicios tienen distintas ponderaciones y el PCE al ser un índice de Fisher permite captar cambios en los hábitos de consumo a diferencia del IPC) sino también porque el PCE tiene un espectro de análisis más amplio que el del IPC: no solo contempla el consumo de consumidores, sino también aquellos que realizan las empresas en nombre de los consumidores (siendo medical care en el caso de empleados el ejemplo habitual).Tecnicismos de lado, este indicador preferido por la Fed también muestra una clara desaceleración: finalizó el 2022 en 5,0% interanual (4,4% el PCE “núcleo”). Pero, la inflación PCE del último trimestre anualizada se ubica en 2,1% (2,9% la núcleo).

En resumen, la economía estadounidense operó en los últimos meses con niveles de inflación más próximos a los deseables por la Reserva Federal. Esto se vio reflejado en la última decisión de política monetaria de la Fed (subió la tasa en 50 bps vs 75 bps en las cuatro reuniones previas), y también se observa en las subas de tasas que pricea el mercado: las probabilidades implícitas en el mercado de tasas descuentan únicamente dos subas adicionales de 25 bps para las próximas dos reuniones. En otras palabras, el mercado espera que la Reserva Federal deje de subir las tasas a mediados de marzo (incluso descuenta una marginal baja hacia fines de año, posiblemente asociado a la dinámica esperada de la actividad económica).

Este escenario descontado por el mercado es de suma relevancia para la economía global, los emergentes y Argentina en particular: una Fed más dovish (léase, más preocupada por la actividad que por la inflación) puede implicar un año monetariamente menos restrictivo e impulsar la demanda por activos emergentes, como ya se dio en enero. A su vez, en materia de precios el impacto de la inflación “importada” podría ser menor. No obstante, estas dinámicas se combinan con una economía global en marcada desaceleración.

Por caso, aunque China está reabriéndose al mundo (continuaban las restricciones sanitarias), en el 2022 tuvo la menor tasa de crecimiento desde que adoptó el capitalismo. Brasil, nuestro principal socio comercial, crecería este año a lo sumo un 1%, muy por detrás del promedio global y de otros socios comerciales de argentinos. Por último, aunque en Estados Unidos diversos indicadores que suelen anticipar recesión indican que dicha economía podría recesionar en el corto plazo (la pendiente de la curva de bonos, por ejemplo), todavía no hay claras señales de un “hard landing”: datos preliminares señalan que la economía estadounidense creció un 2,9% interanual en último trimestre. Similarmente, todavía no se ven claros indicios de un enfriamiento en el mercado laboral: existen 1,77 puestos de trabajo por cada desempleado (tres veces más que el promedio de la década pre-pandemia) y los pedidos de seguros de desempleo retrocedieron a mínimos desde abril 2022.

En suma, el foco inflacionario que fue la principal preocupación del 2022 (especialmente del primer semestre) parecería lentamente volver a niveles más aceptables para las economías desarrolladas. No obstante, el foco de riesgo se traslada a la actividad, especialmente en lo que respecta a la eurozona y a un magro crecimiento esperado de nuestro principal socio comercial, Brasil. Mientras que el ciclo de suba de tasas posiblemente encuentre una pausa en el corto plazo, todas las luces apuntarán a los próximos datos de actividad económica en Estados Unidos para definir el sendero de la política monetaria de la Fed, y sus consecuencias sobre las economías emergentes y la Argentina.