El resultado de las elecciones PASO fue un verdadero cisne negro para la economía, los mercados y la población en general. Un resultado completamente inesperado. No había una sola encuesta que pronosticara una diferencia de tal magnitud para la fuerza opositora. Los números más negativos para la Casa Rosada llegaban a arriesgar una diferencia positiva del Kirchnerismo de hasta 6 puntos. La realidad fue que el oficialismo perdió las PASO por 15 puntos, más del doble de las encuestas más pesimistas.

Este resultado conformó un verdadero shock electoral que pegó fuerte en los mercados. El dólar en el mercado mayorista llegó a registrar 61 pesos durante las primeras horas de la rueda del lunes, las acciones del sector financiero se hundían más del 50%, perdiendo la mitad de su valor en pocos minutos y arrastrando al MERVAL a registrar una pérdida de casi el 40%, la caída de la bolsa porteña más grande de la que haya registro. Por su parte, el riesgo país saltó y estuvo a pocos puntos de superar los 2.000 puntos en los momentos en que los bonos argentinos se hundían sin encontrar piso.

Con el correr de los días se registró un leve rebote y los activos parecen haber encontrado un piso, al menos por el momento. La pérdida de valor fue muy fuerte, pero la caída libre encontró un soporte y se detuvo.

Claramente estos movimientos cristalizaron la falta de confianza del mercado en este espacio aparentemente moderado, comandado por Alberto Fernández. Las políticas aplicadas durante los 12 años de gobierno del kirchnerismo, y particularmente durante la última presidencia de Cristina Fernandez, son difíciles de olvidar para los mercados. En diciembre de 2015, entregaron el país con un cepo cambiario, reservas netas en el BCRA en cero, múltiples restricciones a los movimientos comerciales y financieros con el resto del mundo y en default de la deuda pública. A este historial, se suman las últimas declaraciones por parte de referentes del espacio: algunas muy apropiadas, comprometiéndose a pagar la deuda, pero inconsistentes con otras. El candidato a Presidente expresó que “el dólar a 60 pesos está bien”, mientras que Felipe Solá dejó entrever la posibilidad de volver a implementar un control o desdoblamiento cambiario. Por su parte, Matías Kulfas reafirmó las intenciones de cumplir con los vencimientos de deuda.

Analizadas en su totalidad, un dólar a 60 pesos hace bastante más pesado el cumplimiento de la deuda, llevando el ratio de deuda/PBI del 80% a superar el 100% por lo que cumplir con los vencimientos es más difícil que hasta el viernes pasado cuando el dólar estaba en $45. A su vez, si el dólar a 60 es un precio lógico, cuesta entender por qué Solá propone un desdoblamiento cambiario si a ese precio el mercado estaría “en equilibrio”. Estas declaraciones cruzadas, más allá de sus buenas intenciones, no terminan de aportar la solidez necesaria para calmar las expectativas en un momento de tanta incertidumbre. Además, con respecto al valor ideal del tipo de cambio, no hay que olvidar que en un contexto de inflación como el actual, el target nominal es una especie de blanco móvil. Si $60 es un valor adecuado para el dólar esta semana, ya no lo será en uno o dos meses, dado que el pass-through ya se está llevando a cabo y a una velocidad preocupante.

Es totalmente válido que en esta nueva etapa propongan no cometer esos “errores de exceso” pero también es válido que al mercado le cueste creer. Ese costo de credibilidad obligará a sobrerreaccionar las medidas de cautela en caso de que finalmente este espacio consiga ganar las elecciones en octubre y gobernar a partir del 10 de diciembre. Y en este escenario se abre una nueva incógnita: ¿será suficiente la consistencia política interna para llevar adelante un programa de corte ortodoxo que procure no incrementar los desequilibrios macroeconómicos que presenta hoy la economía y que estaban en caminos de ser corregidos?

Si las restricciones políticas internas no permiten llevar a cabo una gestión que tenga como principal objetivo contener y corregir los desequilibrios fiscales y monetarios, entonces las probabilidades de una crisis de relevancia se incrementan a niveles cercanos a 1.

Mientras tanto, el oficialismo parece comenzar a levantarse luego del duro golpe del domingo. Con una batería de medidas de emergencia el presidente Macri busca suavizar lo máximo posible el impacto en los ingresos reales y la capacidad de consumo que esta devaluación y aceleración inflacionaria tendrá sobre la población con el correr de los días. A su vez es una muestra de iniciativa política para reafirmar que más allá de cualquier resultado electoral, su mandato termina el 9 de diciembre, y que como lo expresaron todos los referentes del espacio oficialista los resultados definitivos serán los de la elección de octubre, que intentarán revertir para forzar un balotaje que hoy luce poco probable, aunque no imposible.

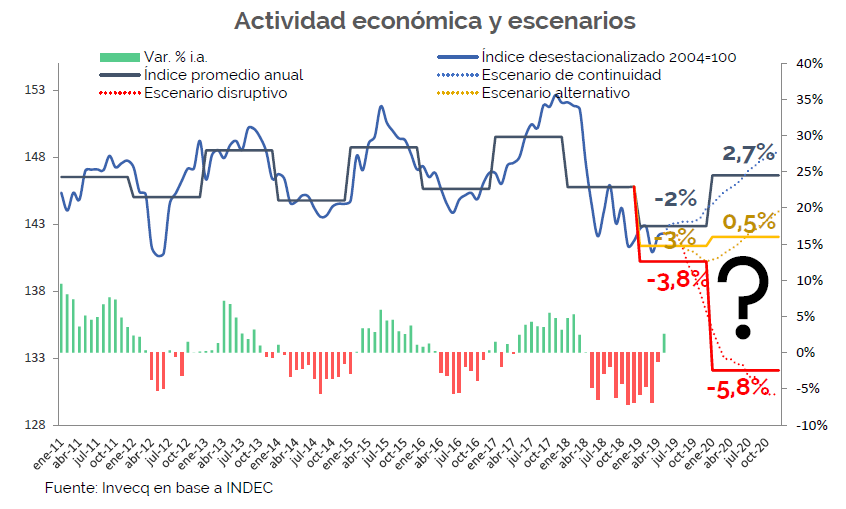

En el plano estrictamente económico, el daño ya es irreparable. Pase lo que pase con las elecciones de octubre, el shock de los mercados de esta semana abortó el proceso desinflacionario que había comenzado en abril y la recuperación económica de principios de año. La recesión para este año será más fuerte de lo que todos esperábamos la semana pasada y el ingreso real de la población caerá más. Y sea quien sea el gobierno a partir de diciembre, habrá que volver a empezar desde varios casilleros atrás. Cómo decidirá retomar el camino cada una de las dos fuerzas más votadas el pasado domingo será lo que tendrán que dar a conocer en los próximos 70 días.

Una respuesta

Excelente resumen de lo ocurrido.