Avanza la gira de Sergio Massa en los Estados Unidos con algunos resultados concretos y otros por definirse. En este contexto el plato fuerte llegará el lunes cuando se reúna con la directora del FMI Kristalina Georgieva, aunque no se espera más que algún mensaje político de trabajo conjunto y ratificación del rumbo por ambas partes. En cambio, lo importante sucede en paralelo entre los equipos técnicos que están llevando a cabo la revisión de las metas y resultados del segundo trimestre del año.

Hasta el momento, según anuncios oficiales, Massa ha conseguido 900 millones de dólares por parte del Banco Mundial y 4.200 por parte del BID, de los cuales sólo 1.200 de todos ellos serán destinados a engrosar las reservas del Banco Central, mientras que el resto tienen por finalidad el financiamiento de obras de infraestructura. Las inversiones se completan con 250 millones de dólares por parte de una empresa alimenticia para desembarcar en Argentina, y otros 190 millones de una minera que ya habían sido confirmados un mes atrás.

Mientras tanto en Argentina se puso en práctica el “Dólar Soja”, y más allá de si será una medida acotada en el tiempo o, por el contrario, implica el comienzo del desdoblamiento cambiario que se evita comunicar, sus primeros resultados ya están a la vista. La medida cumplió su objetivo produciendo un marcado cambio en la tendencia de acumulación de reservas del Banco Central. En tan solo 4 días logró acumular 1.044 millones de dólares, cuando en los primeros 8 meses del año esa cifra era de tan solo 40 millones. Las compras diarias fueron por un promedio de 261 millones de dólares, siendo que el promedio de las 15 ruedas anteriores había sido nada más que de 20 millones.

Evidentemente este nuevo precio de $200 por dólar resulta considerablemente más rentable para el sector sojero, dando lugar a una liquidación de 1.600 millones de dólares desde que se puso en funcionamiento este mecanismo. Pero esto refleja a su vez las distorsiones que presenta el mercado de cambios, donde al mismo tiempo los importadores continúan viendo atractivas las compras al exterior a un dólar de $140.

En consecuencia, los costos de mantener este tipo de cambio barato que hasta ahora recaían íntegramente en los exportadores ahora serán también compartidos por el Tesoro nacional. Es que la pérdida en la que incurre el Banco Central por comprar divisas a un precio 40% mayor que el precio al que las valúa en su balance será compensada por el Tesoro con una Letra en dólares, es decir, mayor endeudamiento. Asumiendo entonces que se cumple lo pronosticado por el ministro y efectivamente la liquidación alcanza los 5.000 millones de dólares en el mes, la pérdida que deberá cubrir el Tesoro será por un total de 2.100 millones de dólares.

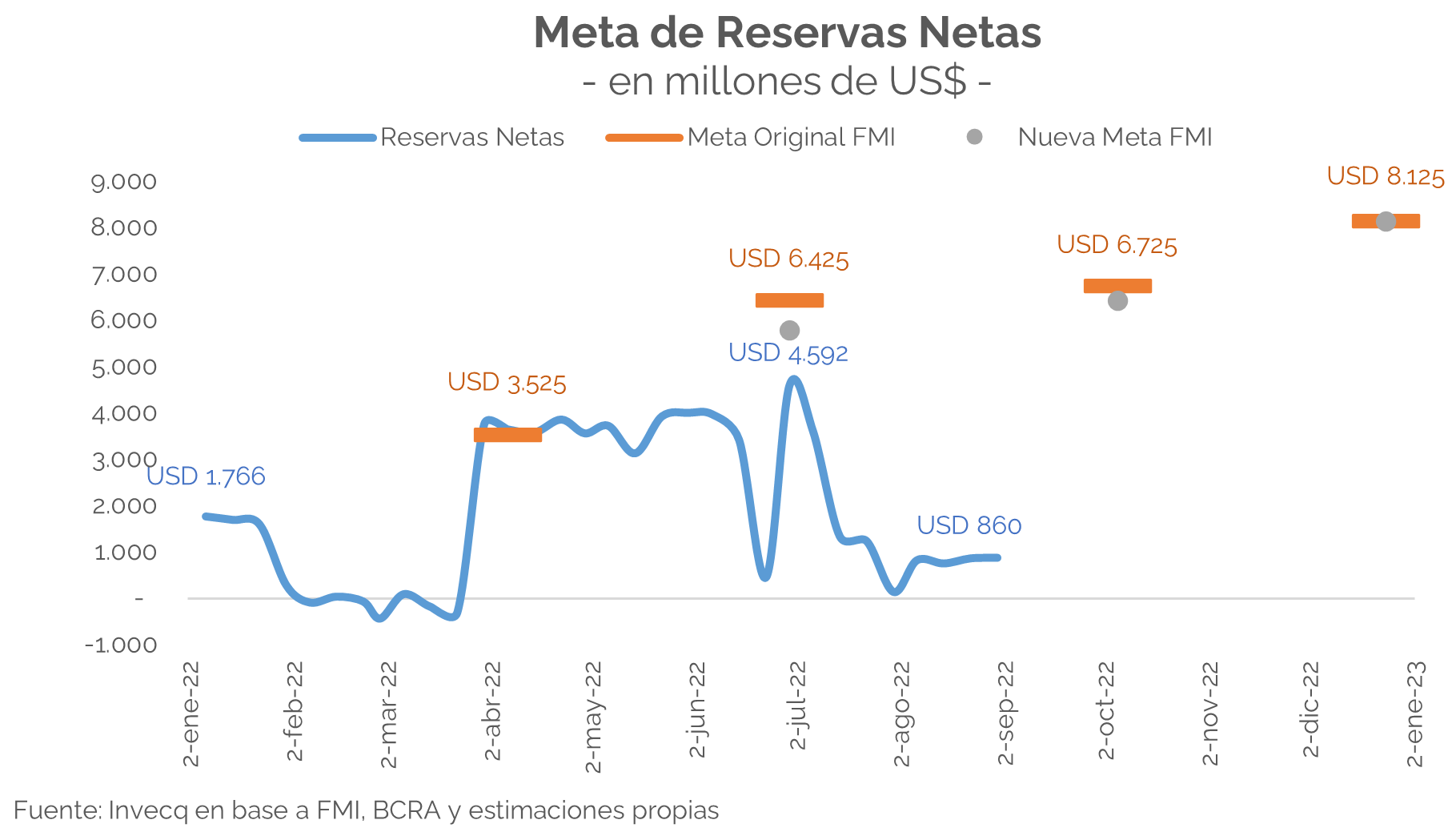

Pero esto no quiere decir que todo ese total liquidado aumente directamente las reservas del Banco Central. En efecto, si el ratio se mantiene como en los primeros días de septiembre donde el 60% fue a las arcas del BCRA mientras que el 40% restante se destinó a importaciones, las reservas netas se verían incrementadas aproximadamente en 3.000 millones de dólares. Dado el escenario actual, donde las mismas se ubican por debajo de los 1.000 millones de dólares, al finalizar el tercer trimestre del año las reservas netas serían la mitad de lo que exige el FMI para cumplir la meta anual, que sitúa al objetivo en 8.125 millones de dólares.

Por lo tanto, en los últimos tres meses del año haría falta no solo que ingresen todos los giros acordados con organismos internacionales, sino que a su vez el agro extienda la liquidación récord que está llevando a cabo por estos días. Ante esto resulta necesario conocer entonces qué sucederá pasado el 30 de septiembre, día en que finaliza la medida que dio origen al “Dólar Soja”, ya que de no contar con beneficios extraordinarios para incentivar las exportaciones del sector sojero, en condiciones normales el último trimestre del año suele ser de pérdida neta de reservas.

La otra cara del tan necesario ingreso de dólares es su correlato en el mercado de pesos, donde de mantenerse el mismo escenario analizado anteriormente, la expansión monetaria neta entre lo emitido para pagar la compra de divisas y lo retirado por las ventas sería cercana a los 730.000 millones de pesos, el equivalente a 0,9% del PBI.

Sin embargo, dado este contexto el accionar del Banco Central fue más allá e incluyó otras medidas para potenciar los beneficios del nuevo esquema cambiario y tratar de minimizar los costos. Entre ellas, se destaca la prórroga hasta fin de año de la distribución del cupo mensual vigente para importar y la obligatoriedad de financiar a 180 días ciertas compras al exterior, así como el encarecimiento de la tasa de financiación para aquellos productores de soja que mantengan un stock superior al 5% de su producción.

Claro está, estos no son más que parches orientados a resolver los problemas de corto plazo, pero que implican un alto costo en términos del cada vez más perjudicado funcionamiento del mercado de cambios y de la economía en su conjunto. En particular, la segmentación por sectores del tipo de cambio, las tasas, y el acceso a bienes con el objetivo de perjudicar a unos y beneficiar a otros es una distorsión difícil de retrotraer.

Por último, con la misma intención en los últimos días se aceleró el ritmo de devaluación del dólar oficial, que para el final de la semana alcanzó una devaluación mensual anualizada de casi 90%. Este efecto, sumado a la gran entrada de divisas y consecuente disminución en la presión sobre las cotizaciones paralelas, lograron que la brecha cambiaria se contraiga hasta el 100%, valor por demás elevado pero que no se observaba desde finales de junio.

Así es como el plano cambiario atraviesa una aparente calma, pero que dada la debilidad de sus fundamentos no asegura resultados más allá del muy corto plazo. En lo inmediato será de vital importancia conocer la evaluación que el FMI haya hecho acerca del cumplimiento de las metas y el desarrollo del programa en el segundo trimestre del año, pero más relevante será entender cuáles son sus perspectivas hacia adelante.