En un comunicado emitido el pasado 24 de junio, el FMI dio a conocer que Argentina finalmente aprobó las metas del primer trimestre del año acordadas en el programa de facilidades extendidas, algo obvio dado que el mismo se firmó a solo 5 días de que finalice el mes de marzo. Más importante fue entonces que en el mismo comunicado el organismo confirmó que, tal como se anticipaba, las metas para los trimestres siguientes habían sido redefinidas.

Haciendo alusión al cambio en el escenario mundial producto de la invasión rusa a Ucrania, el alza de los precios internacionales y el consecuente contexto global de contracción monetaria, el FMI aprobó ajustes en todas las metas trimestrales, tanto cuantitativas como indicativas, pero manteniendo los objetivos anuales en la mayoría de ellas. De esta forma se relajan de manera significativa las presiones sobre el segundo trimestre, algo menos sobre el tercero, y se concentra el mayor de los esfuerzos hacia los últimos tres meses del año.

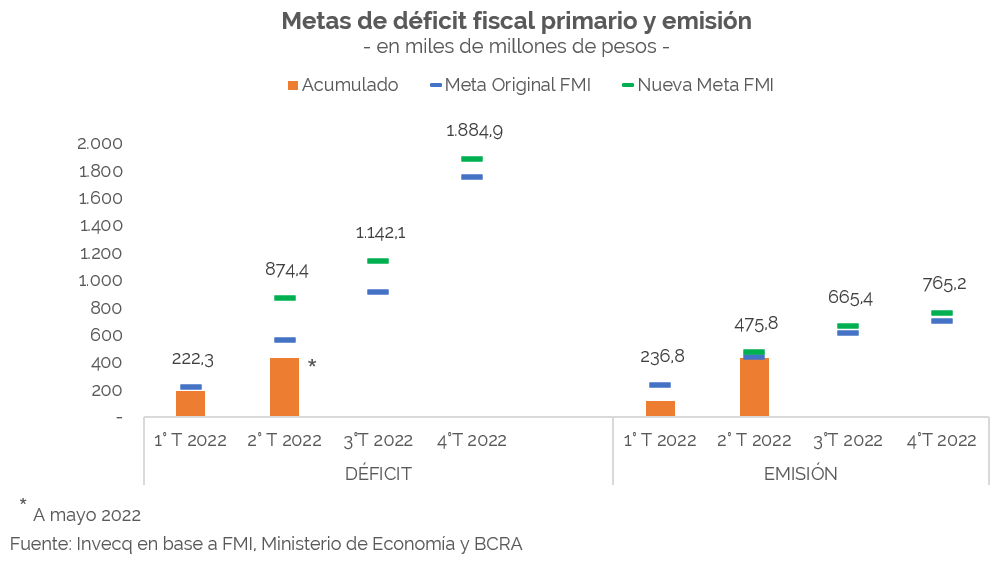

En el plano fiscal, el déficit fiscal primario de 434.300 millones de pesos acumulados hasta el mes de mayo dejaba pocas chances de cumplir el objetivo original de 566.800 millones de pesos para el primer semestre. Resulta difícil que en junio se alcance un rojo fiscal de solo 132.000 millones de pesos, dado que mayo ya superó esa cifra holgadamente, y además vale la pena considerar que junio es un mes de elevado gasto fiscal por factores estacionales como el pago de aguinaldos y actualización de jubilaciones y pensiones. A su vez, en particular este año se sumó el pago del 50% restante del denominado IFE 4, que implicó una erogación adicional aproximada de 70.000 millones de pesos en el último mes del semestre.

Ante esto, y teniendo en cuenta la creciente inflación que arrastra nuestro país este año, se decidió por incrementar las metas trimestrales de déficit fiscal primario en pesos corrientes, pero manteniendo el acumulado anual en un 2,5% del PBI. De la misma manera, el sendero se mantiene sin modificaciones para los años siguientes, proponiendo alcanzar un desbalance fiscal primario del 1,9% del PBI en 2023, para llegar al 0,9% en 2024.

El panorama se vuelve más desafiante para el gobierno a la hora de financiar el mencionado déficit. Mientras que dicha meta actualizada permite un rojo 126.000 millones de pesos superior en comparación al objetivo original, la cantidad permitida de asistencia monetaria por parte del Banco Central se incrementó solamente en 60.000 millones de pesos con la nueva revisión. A su vez, los meses pasados evidenciaron un gran nivel de monetización del déficit fiscal, camino que se volverá más divergente en el segundo semestre, cuando la diferencia entre gastos e ingresos se acreciente a un ritmo mucho mayor de lo que el Tesoro podrá recibir por parte del BCRA.

De todas formas, cabe mencionar que la emisión monetaria es incluso bastante mayor de la que refleja el Banco Central, y alcanza los 757.000 millones de pesos en el año si excluimos la cancelación de Adelantos Transitorios efectuada a través de la venta de DEGs, algo que claramente no implicó una reducción del circulante por más que así lo muestren las estadísticas del BCRA.

Adicionalmente, por fuera de lo limitado por el FMI, el Banco Central emitió al menos otros 700.000 millones de pesos aproximadamente en compras de activos del Tesoro, con el objetivo de remediar la corrida producida en contra de los bonos atados a la inflación. En consecuencia, este intento por salvar la reputación del Ministerio de Economía y preservar su única fuente de financiamiento, da como resultado final una emisión monetaria real de aproximadamente 1.457.000 millones de pesos, muy por encima de los 435.100 millones que Martín Guzmán considera a la hora de afirmar que ha cumplido las metas del segundo trimestre.

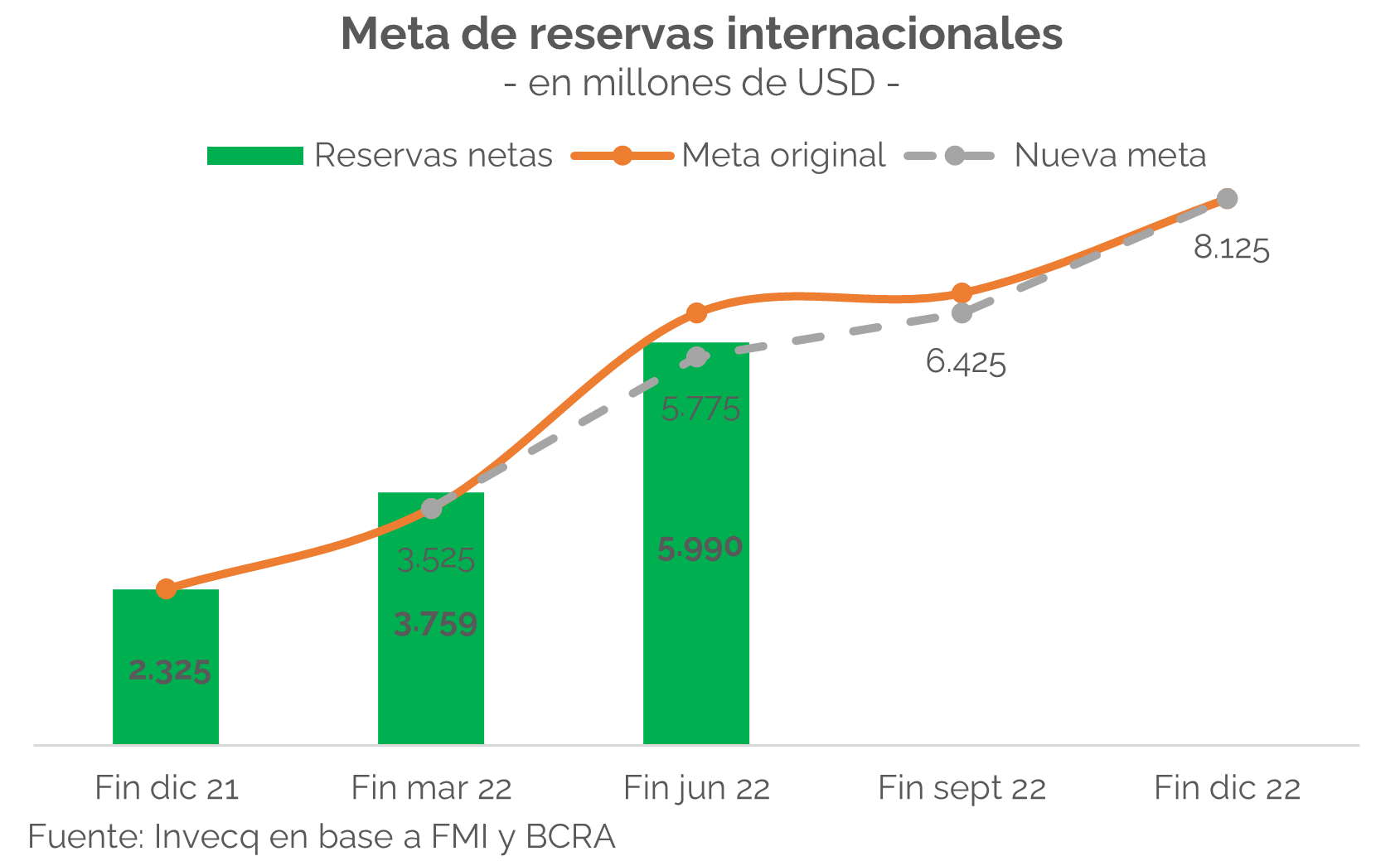

Por el lado de las reservas, las metas trimestrales también se han relajado mientras que el objetivo de acumulación anual se mantuvo invariante, por un total de 8.125 millones de dólares. Ante la pobre captación de divisas entre abril y junio, explicada principalmente por erogaciones en concepto de fletes, gastos de energía y combustibles, servicios y turismo, la meta de acumulación para el sexto mes del año se redujo de 6.425 a 5.775 millones de dólares. De igual manera, tal cifra solo sería alcanzada gracias al desembolso del Fondo y otros organismos internacionales, sumado a una semana atípica en términos de compra de divisas por parte del BCRA, que consiguió hacerse de 1.500 millones de dólares en solo 4 días, cuando en las primeras tres semanas de junio había tenido que vender un total de 580 millones de dólares, y el promedio de compra desde el comienzo del año había sido de tan solo 3 millones de dólares diarios.

Como es sabido, correlación no implica causalidad: la compra récord de divisas de los últimos días no fue producto de un shock de confianza por el cumplimiento de las metas, sino por una limitación cada vez mayor a las operaciones en dólares. De la misma manera, la incipiente recuperación de los precios de los bonos tampoco proviene por mejoras en las expectativas respecto al nuevo acuerdo, sino de la mano de un Banco Central que cada vez compromete más su hoja de balance. En definitiva, relajar las metas de un acuerdo que originalmente ya era por demás laxo, con el simple objetivo de trasladar el problema a futuro, poca probabilidad de éxito tiene.