Por más que ya estamos acostumbrados a la inestabilidad de nuestra economía, los primeros 10 días del mes de junio acumularon una notable cantidad de sucesos, noticias y resultados que reflejan señales en distintos sentidos, incluso opuestos. Factores tanto internos como externos, de carácter político y también económico, ligados algunos a lo financiero y otros a lo real, todos han contribuido a que el cierre del primer semestre del año se vaya materializando en un contexto de creciente volatilidad e incertidumbre.

Los recientes datos de producción industrial y actividad de la construcción del mes de abril muestran incrementos del 5% y 5,4% respectivamente, y junto con el aumento en la recaudación en dicho período, principalmente impulsada por aquellos tributos ligados a la actividad como el IVA (+8,6%), Seguridad Social (+9,6%), y los Débitos y Créditos (+20%), permiten pensar en que la dinámica positiva con la que cerró la economía el primer trimestre del año se extienda al menos hasta el cuarto mes.

Sin embargo, la crisis en la provisión de combustibles desplegada casi en la totalidad del país, y la ausencia de soluciones que lleven a una rápida salida de este problema, está poniendo un freno sobre gran parte de la cadena productiva. Peor aún, los conflictos políticos en torno a la licitación y construcción de un nuevo gasoducto amenazan con dilatar las complicaciones energéticas, transformando una problemática coyuntural en una dificultad de mayores proporciones. Adicionalmente, los precios internacionales del gas y el petróleo prolongaron las subas en lo que va del mes, acumulando más de un 15% cada uno en los últimos 30 días, por lo que se complica aún más la posibilidad de abastecer la totalidad de las necesidades energéticas en los próximos meses, y la disyuntiva de tener que racionar la capacidad entre hogares o industria se hace cada vez menos lejana.

En esta misma semana se confirmó también la aprobación de las metas del primer trimestre por parte del FMI, lo cual en teoría debería significar una clara muestra de respaldo que potencie la confianza en el sendero económico. Sin embargo, en la realidad el panorama fue totalmente opuesto, muestra de que el acuerdo no genera las bases para un crecimiento sostenible.

El día miércoles, en menos de 24 horas huyeron de los Fondos Comunes de Inversión CER un 5% de los capitales, acumulando una salida de casi 9% en lo que va del mes. Evidentemente el mercado no solo descuenta cambios en las condiciones de dichos bonos a partir del próximo gobierno, sino que empieza a asignar mayor probabilidad de que eso ocurra incluso antes del cambio presidencial. Como consecuencia, el Riesgo País se ubicó en el valor más alto desde la reestructuración de deuda llevada a cabo en septiembre 2020, superando los 2.000 puntos básicos por primera vez desde entonces.

A su vez, las turbulencias en el mercado de deuda local pusieron fin a la calma que se observaba desde hacía semanas en el plano cambiario, dado que gran cantidad de los fondos que se encontraban en posiciones en pesos migraron hacia los dólares paralelos. De esta manera, el dólar CCL vio su mayor suba diaria en más de un mes con un salto de 4,5%, y extendió la brecha con el mayorista hasta llevarla nuevamente al 80%.

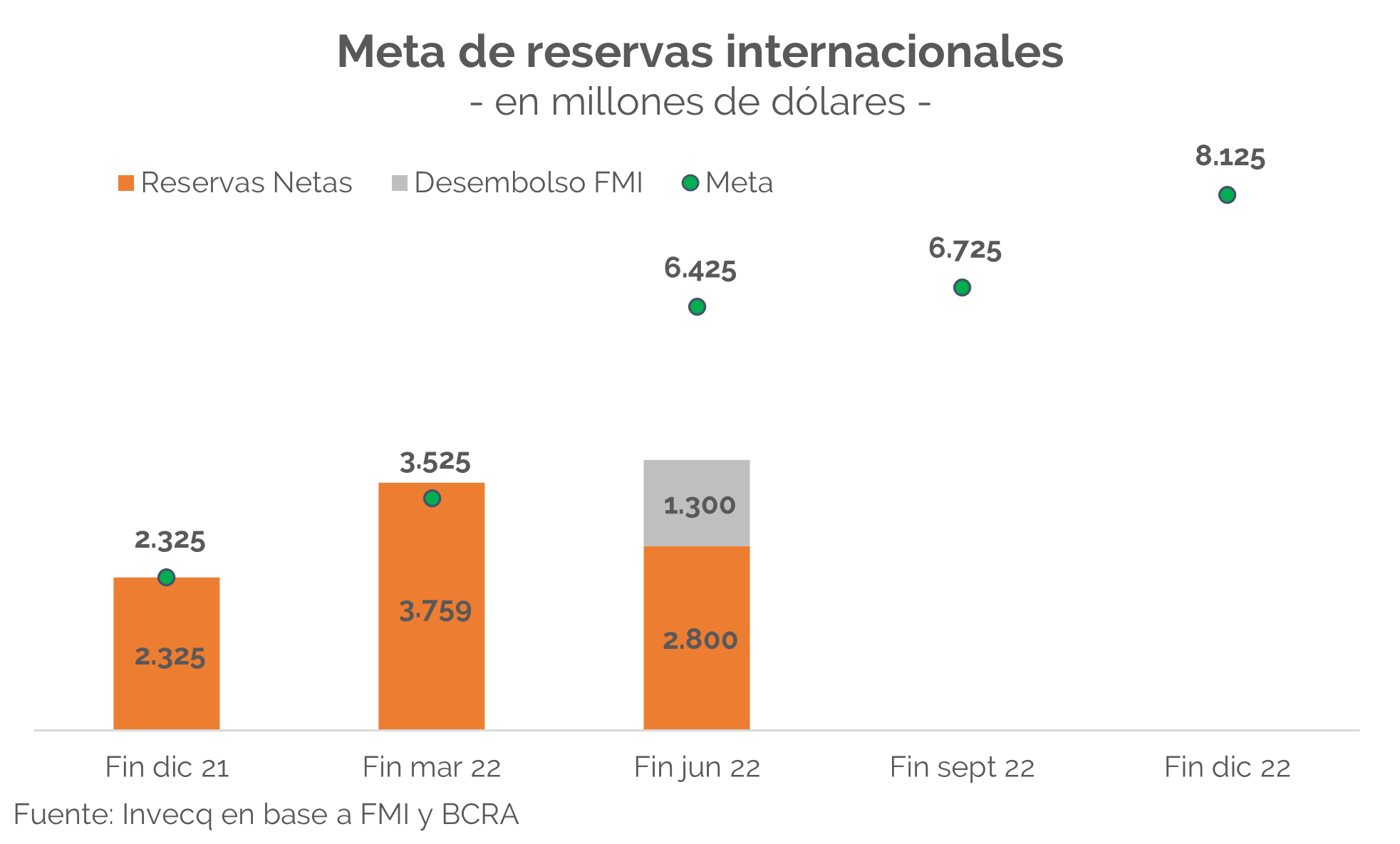

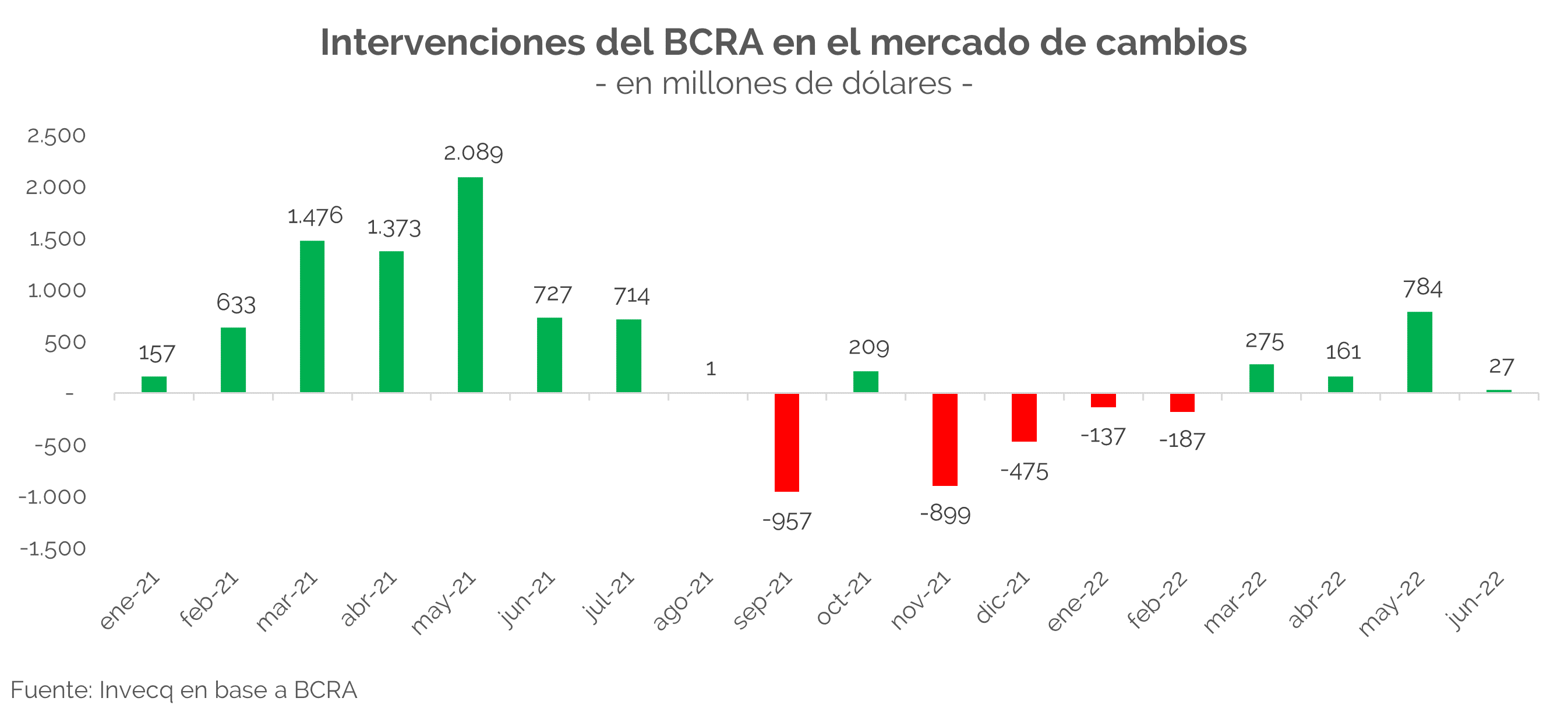

En este contexto, la acumulación de reservas por parte del BCRA sigue en niveles críticos, ya que solo logra obtener 27 millones de dólares en lo que va del mes, acumulando un stock total de reservas netas de aproximadamente 2.800 millones de dólares. Por lo tanto, considerando que a fin de mes ingresarán 4.000 millones de dólares por parte del FMI pero se tendrá que pagar un total cercano a los 2.700 millones, a falta de tan solo 12 ruedas el objetivo de alcanzar los 6.425 millones de dólares de reservas para fin del primer semestre, en ausencia de desembolsos extraordinarios por parte de otros organismos internacionales, sería posible únicamente captando más de 190 millones de dólares por día, lo cual sentencia casi definitivamente el incumplimiento de esta meta.

Los sucesos de los últimos días muestran que a la falta de confianza y credibilidad en las autoridades del BCRA y el Ministerio de Economía, ahora también se suma la pérdida de herramientas de política monetaria. Es claro que el cepo al dólar ya no es efectivo para contener la disparada de las cotizaciones paralelas, los controles de precios no reducen la inflación, y ahora los bonos CER, casi la única herramienta con la que el gobierno podía captar pesos, tampoco serán suficientes para atraer el total de fondos necesarios.

Ante cotizaciones en baja en el mercado secundario, el Tesoro tendrá que buscar la forma de incrementar los incentivos por la deuda local que deba refinanciar y además obtener dinero extra. Del mismo modo, el acuerdo con el FMI tampoco sirve ya como ancla, y el reordenamiento macroeconómico al que debían dar lugar el cumplimiento de las metas no fue tal. Por lo tanto, cambios superficiales como los que ya se anticipan sobre esas mismas metas por otras más laxas y alcanzables serán simplemente una cuestión nominal, y no contribuirán a generar los fundamentos que nuestra economía necesita.