El programa financiero y el balance cambiario marcaron la agenda político-económica del 2022… y lo seguirán haciendo en el 2023. ¿Cómo y cuándo se concentran estos riesgos? ¿Cuáles son las perspectivas al respecto?

Los tres deadlines en materia de reservas que afrontó el Banco Central catalizaron cambios radicales en la economía. El primero de ellos (junio) se “resolvió” hundiendo a la economía en un virtual feriado importador (factor que también aceleró la dinámica de precios). La segunda y tercera meta de reservas se sortearon gracias a los Programas de Incremento Exportador (“dólares soja” 1 y 2), a costa de terminar de corromper por completo el esquema de incentivos cambiarios y de liquidación de divisas; como también terminaron de asentar la principal política económica de la gestión actual: evitar a toda costa un salto cambiario discreto del dólar oficial.

En el cortísimo plazo el mayor riesgo es cambiario. Luego del “Dólar Soja” II, la liquidación del agro cayó en picada: el complejo agroindustrial liquidó en enero USD 928 M a un ritmo de USD 42 M diarios (64% por debajo de los USD 116 promedio diarios de enero 2022). Incluso, el registro del mes pasado es históricamente bajo: fue prácticamente la mitad (46%) de lo que – en promedio – aportó el agro mensualmente los primeros trimestres de los últimos 10 años.

Para peor, ante la expectativa de un posible “dólar soja/maíz” III, la liquidación de los últimos 10 días fue de tan solo USD 212 M. Simultáneamente el BCRA abasteció la demanda con ventas por USD 459 M; demanda, por cierto, muy reprimida: las importaciones (base caja) desde que se impuso el SIRA cayeron un 18% respecto de los niveles previos del 2022. Estos factores, sumados a los pagos al FMI por casi USD 3.000 M desde que comenzó el año y la recompra de deuda soberana, redujeron el stock de reservas netas a poco más de USD 4.300 M (métrica FMI).

¿Cuántos dólares tiene que acumular el Central para no incumplir la meta de reservas del primer trimestre? Aun contemplando el porcentaje de DEGs computables que recibirá el país del Fondo en marzo (tras el review y aprobación de las metas de diciembre), estimamos que el Banco Central deberá acumular adicionalmente entre febrero y marzo USD 1.800 M para no incumplir con la meta de reservas netas del primer trimestre.

¿Es factible acumular 900 millones este mes y otros 900 adicionales el próximo? A priori luce, bajo condiciones “normales” (excluyendo un “dólar soja”), desafiante: desde la salida de la Convertibilidad a la fecha el Banco Central compró USD 334 M promedio mensuales los primeros trimestres (USD 264 M en años de cepo). Así, el panorama cambiario actual reafirma tres elementos que ya se dieron en el 2022:

- El Banco Central posiblemente recurra a una tercera edición del dólar soja/maíz en el corto plazo;

- Continuarán las restricciones a las importaciones (y probablemente se acentúen); y

- Teniendo en consideración el menor ingreso de divisas por el deterioro de las condiciones de cultivos (soja y maíz) y una caída a prácticamente la mitad de la campaña triguera actual (respecto de la anterior), el FMI podría “arrimarle el arco” al país (léase reducir la meta de reservas netas, como ya lo hizo en dos ocasiones en el 2022).

Los riesgos no son solo cambiarios. El primer gran estrés del mercado de deuda en pesos (junio-julio) cambió el panorama político-económico. No solo gatilló una crisis política, sino también una sustancial reacción de política monetaria: solo en dicho bimestre el Banco Central emitió 1,5% del PIB para sostener las paridades de la deuda corta en pesos y 2,0% en todo el 2022 (evidencia de que la meta de financiamiento monetario del EFF, aunque limite la asistencia monetaria directa, no es representativa del financiamiento monetario efectivo). En términos de financiamiento, la crisis de deuda se tradujo en un acortamiento de los plazos de colocación, mayores tasas de interés y una recurrencia (vía canjes y conversiones) al uso de activos indexados para sortear los vencimientos.

En materia de plazos, si bien previo a la crisis de deuda el Tesoro no lograba colocar deuda (en montos considerables) más allá del 2023 (y algunos indicadores del mercado de bonos ya alertaban sobre esta cuestión: tasas FWD CER 23-24), los plazos de colocación todavía eran aceptables: entre enero y mayo 2022 colocaba deuda (promedio ponderado por VE adjudicado) a casi un año (11,8 meses). Desde la crisis de deuda el mercado no quiere duration: en los últimos cuatro meses el Tesoro tuvo un plazo promedio de colocación de tan solo 4 meses. No hay demanda (genuina) post-electoral.

La política de financiamiento en materia de tasas atravesó una abrupta suba en instrumentos nominales (de tasas efectivas anuales de 60,6% en las LEDEs colocadas en mayo a 112,2% en enero 2023 tras el máximo de 117,7% de noviembre) e indexados en menor medida. También condicionó la política monetaria del Banco Central, el cual actuó de “seguidor”: luego de que el Tesoro convalidase mayores retornos, el BCRA trasladaba dicha decisión a la tasa de política monetaria, pases y las mínimas garantizadas para colocaciones pasivas.

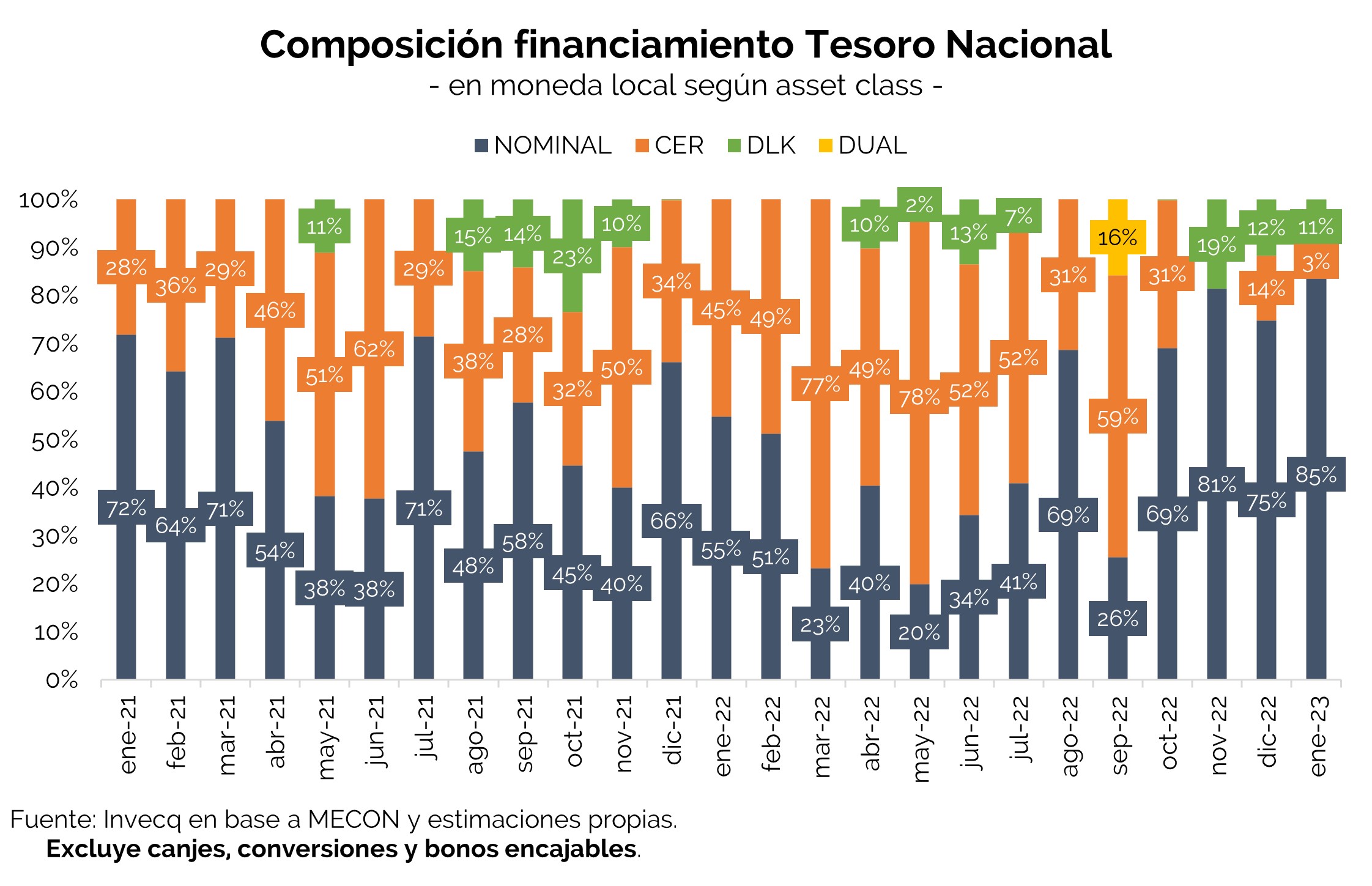

Al igual que las tasas y los plazos se vieron modificados, también cambió la composición de la estrategia financiera. Exclusivamente en lo que respecta a licitaciones, en el primer semestre del 2022 el financiamiento fue 64,8% indexado (principalmente CER) y 35,2% nominal. Esto se revirtió en el segundo semestre: 58,9% nominal, 41,1% indexado. Particularmente, en el último trimestre del año anterior 7 a 8 de cada 10 pesos que obtuvo el Tesoro correspondieron a instrumentos nominales y en enero del corriente año dicha cifra ascendió a 85%.

Si bien alguna expectativa de un desinflation trade quizás pudo haber mínimamente incidido (la inflación en dicho lapso se desaceleró), entendemos que el incremento de la demanda por instrumentos no indexados responde a dos grandes factores: (i) una mayor participación pública en las licitaciones primarias (además de la participación activa del BCRA en el mercado secundario) y (ii) el resto de la demanda se satisfizo vía canjes y conversiones donde predominaron bonos “duales” (deuda cuyo capital se indexa a lo que más suba entre la inflación y la depreciación del tipo de cambio oficial). Si bien los canjes y conversiones no implican financiamiento (bruto ni neto) para el Tesoro, al considerar los valores técnicos de los bonos se canjearon o convirtieron, la película es muy distinta.

A pesar de este empeoramiento de las condiciones financieras, el Tesoro consiguió un rollover del 147% en el 2022 y un financiamiento neto de 3,04% del PIB (2,15% si excluyéramos los bonos integrables para encajes bancarios). En enero las licitaciones también fueron exitosas y prácticamente se despejó el camino hasta abril. No obstante, los condicionantes mencionados (menores plazos de liquidación, mayores tasas y predominancia de instrumentos indexados) resultaron en un amontonamiento de vencimientos en la previa electoral: 70% de los más de 8,8 miles de millones de pesos (más de 10% del PBI del 2022) que vencen entre abril y mayo están indexados, ya sea al dólar oficial (bonos dólar linked), a la inflación (deuda CER) o a lo que más suba de los dos (duales). Para peor, esto se combina con el frente cambiario. Asumiendo que se pudiera sortear la meta de reservas del primer trimestre (hecho que luce desafiante, aunque no imposible), las operaciones con el FMI del 2023 no implican un ingreso neto de divisas como en 2022 (USD 5,1 MM), sino que implican un egreso neto de divisas de casi USD 2,6 MM. Particularmente, contemplando el desembolso de diciembre 2022, los pagos al FMI del 2023 solo están calzados hasta junio.

En resumen, el programa financiero y el balance cambiario presentan los mayores interrogantes de un 2023 donde en breve los tiempos político-electorales posiblemente comiencen a regir por sobre los económicos, a pesar del acotado margen de maniobra. Los interrogantes son elevados, especialmente en el frente cambiario en el cortísimo plazo.