El Tesoro aprobó la primera prueba de mayo. El rollover se sostuvo a costa de una indexación prácticamente total de los instrumentos colocados. El financiamiento, no obstante, se reduce en términos reales. Sin embargo, el mercado cambiario captó toda la atención al cierre de la semana: el Gobierno se corrió y dejó que los dólares negociados por pantalla que antes estaban artificialmente subsidiados corrijan y sinceren su precio. El contado con liquidación registró el jueves uno de los saltos diarios más pronunciados de la gestión actual. La gran pregunta consiste en cuál fue el motivo que gatilló el giro de 180° en la política cambiaria: ¿guiño al Fondo o se agotaron las balas? Las reservas netas líquidas en su medición más ácida son negativas en USD 7.300 M.

A pesar de las turbulencias, el Tesoro cerró una licitación exitosa

A pesar de lo tenso que se encuentra el frente financiero, el Tesoro atravesó exitosamente la primera licitación de mayo. Frente a vencimientos por ARS 589 MM, la Secretaría de Finanzas consiguió financiamiento por más de ARS 769 MM, lo cual arroja una tasa de rollover parcial de casi 131% en mayo. En el acumulado anual el rollover asciende a 127%, una mejora de 5 puntos versus igual período del 2022.

Sin embargo, el financiamiento real es mucho más bajo. Si excluimos mayo para poder comparar datos a mes cerrado, el financiamiento neto que obtuvo el Tesoro entre enero y abril de este año fue un 38% menor ajustado por inflación que el de igual período del 2022. ¿Por qué esto no se traduce en un deterioro del rollover? Básicamente por los canjes de enero y, especialmente, el de marzo que, a pesar de que este último fue un fracaso en cuanto a participación privada, alivió el perfil de vencimientos hasta julio.

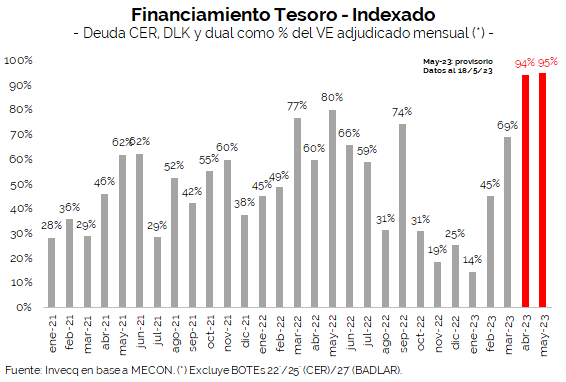

Resaltan dos grandes aspectos de este primer test de mayo que aprobó el Tesoro. En primer lugar, prácticamente todo el financiamiento fue indexado. Abril ya nos había dejado una alarma cuando menos del 6% de los instrumentos colocados no eran indexados, el menor porcentaje de esta gestión. En mayo se acentuó esta dinámica: solo 3,1% del financiamiento fue no indexado. Puntualmente, solo colocó una Lelite (para fondos comunes de inversión), donde convalidó una muy pronunciada suba de tasas: 138,8% TEA, un alza de casi 31 puntos respecto de las tasas pagadas en promedio en abril.

Respecto de la baja demanda por instrumentos no indexados, cabe destacar que en la próxima licitación se enfrentan vencimientos por aproximadamente ARS 477 MM que corresponden casi exclusivamente al vencimiento de la LEDE de mayo. En este sentido, dado el tipo de instrumento que vence sería esperable que veamos una mejora en la demanda por instrumentos no indexados. El aspecto negativo reside en que está prácticamente descontado que, si el Tesoro quisiera ofrecer LEDES (que brillaron por su ausencia en la primera licitación de mayo), deberá pagar una tasa sustancialmente más alta que en abril (134,3% TEA) ya que las LEDES más cortas cotizan en el mercado secundario a tasas implícitas superiores al 170%.

En segundo lugar, resalta la colocación del Bonte 2025, un bono cupón cero ajustable por CER y apto para la integración de encajes bancarios. La adhesión en este bono fue total y el representó casi un 40% de todo el financiamiento obtenido. En total, los instrumentos que indexan por CER (inflación) representaron un 79% del financiamiento bruto.

Si excluimos a este bono del análisis para ver la demanda genuina de mercado, empeoraron los plazos de colocación. El plazo promedio al cual se financió el Tesoro fue de 202 días, un mes y medio menos que en abril. No obstante, los plazos siguen siendo mucho mejores que a fines de 2022 y comienzos de este año, cuando el Tesoro se financiaba principalmente con LEDES y todavía se priceaba una cierta desinflación que motivaba la demanda por tasa fija.

En resumidas cuentas, el Tesoro solo consigue financiarse a costa de una indexación prácticamente total de los instrumentos ofrecidos. Por otro lado, a pesar de las turbulencias financieras un aspecto positivo a destacar es que el rollover se sostiene en un nivel aceptable, aunque todavía por detrás del de 2022. ¿El punto más desfavorable? El financiamiento real es sustancialmente menor al de 2022, una señal de preocupación a futuro si los canjes dejasen de ser la rueda de auxilio de Finanzas.

El dólar, siempre el dólar

No obstante, la gran novedad de la semana no provino de la licitación sino del mercado cambiario: el Gobierno se corrió y dejó que los dólares financieros ajusten. Puntualmente, el CCL implícito en AL30 registró un aumento del 7,1%, mientras que el implícito en GD30 una suba diaria de 9,7%. Recordemos que desde que la CNV implementó la RG 959 el Gobierno corrió buena parte de la demanda al SENEBI (el mercado OTC de la bolsa) y mantuvo a los dólares financieros operados por pantalla artificialmente subsidiados en valores menores a los implícitos en acciones o CEDEARs. La brecha contra el dólar oficial volvió a superar los tres dígitos: CCL cerró arriba del 112%.

La intervención no fue gratuita: a pesar de que el Central en las últimas 10 ruedas compró USD 326 M en el mercado de cambios, las reservas brutas retroceden en USD 876 M. Si bien existieron pagos a organismos internacionales por poco más de USD 200 M en el período, la principal vía de drenaje de reservas proviene del factor “otros” el cual se ve afectado por los cambios en las valuaciones del swap con China y del oro, pero principalmente responde a la intervención cambiaria que venía realizando el Central para sostener a los dólares financieros.

¿La pregunta que nos hacemos es por qué se corrió ahora el Gobierno? ¿Se agotaron los recursos para intervenir o es una señal para hacer buena letra con el Fondo? La situación cambiaria sigue siendo crítica y urgente: el balance comercial de abril fue deficitario y no hay una perspectiva de mejora en el corto plazo. Las reservas netas líquidas se ubican en el menor nivel desde que se inició el programa con el Fondo y, en términos generales, desde al menos la salida de la Convertibilidad. El margen de maniobra es cada vez más acotado.