Buen mes para el Tesoro en materia de deuda

El Tesoro obtuvo buenos resultados en las licitaciones de mayo. La Secretaría de Finanzas enfrentaba vencimientos por $1.066 MM, y colocó títulos por un valor efectivo (VE) de $1.570 MM. De esta manera, logró un financiamiento neto de $503 MM, el mayor del año en términos reales (un 120% superior al promedio de ene-abr).

Lo anterior se tradujo en un roll-over mensual del 147%, muy por encima (+23 p.p.) de la tasa de abril. Así, en lo que va de 2022 el Tesoro alcanzó un roll-over del 132%; que, si bien aumentó 6 p.p. en relación con el mes anterior, aún está bastante por debajo del valor del año pasado (147%). Además, si se analiza el financiamiento neto real acumulado, este fue un 13% menor al obtenido en enero-mayo de 2022.

Otra buena noticia es que volvieron a mejorar los plazos de colocación: el Tesoro colocó títulos a 8,7 meses en promedio[1], frente al 8,2 de abril y el 4,5 del primer trimestre. De todas formas, cabe destacar que el plazo sigue siendo mucho menor que el de los primeros cinco meses de 2022 (11,8).

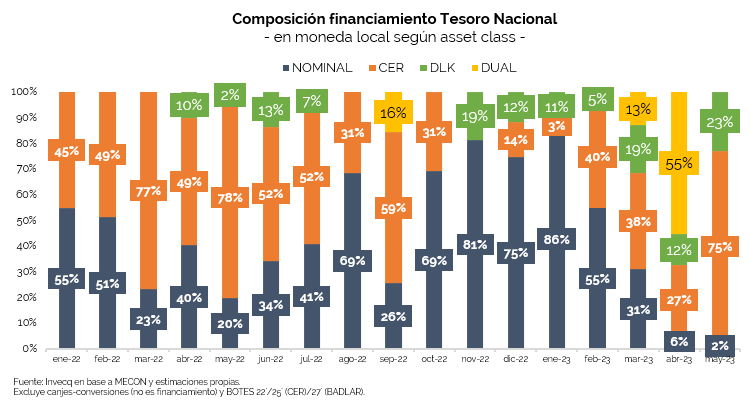

La contracara de los mayores plazos es sin lugar a duda la creciente indexación de la deuda. De hecho, durante mayo el 98% del financiamiento neto obtenido fue a través de la colocación de títulos indexados -ya en abril había sido del 94%-. En detalle: el 75% de lo colocado está atado a CER -el mayor share desde mayo de 2022-, el 23% a la evolución del dólar, y solamente el 2% fue a través de LELITE (letra suscrita por Fondos Comunes de Inversión, cuya TEA aumentó considerablemente a 139,3% -vs. 107,8% en abril-).

¿Qué esperar hacia adelante? Lo más probable es que el Gobierno siga con la estrategia de los últimos meses: despejar vencimientos de corto plazo mediante canjes -como hizo en enero y marzo-, e intentar estirar los plazos colocando instrumentos indexados. En este sentido, trascendió que el equipo económico ha comenzado a discutir con los bancos un nuevo canje para postergar los compromisos de junio-agosto.

Apenas finalizado el “Dólar Soja 3.0”, el BCRA ajustó el cepo

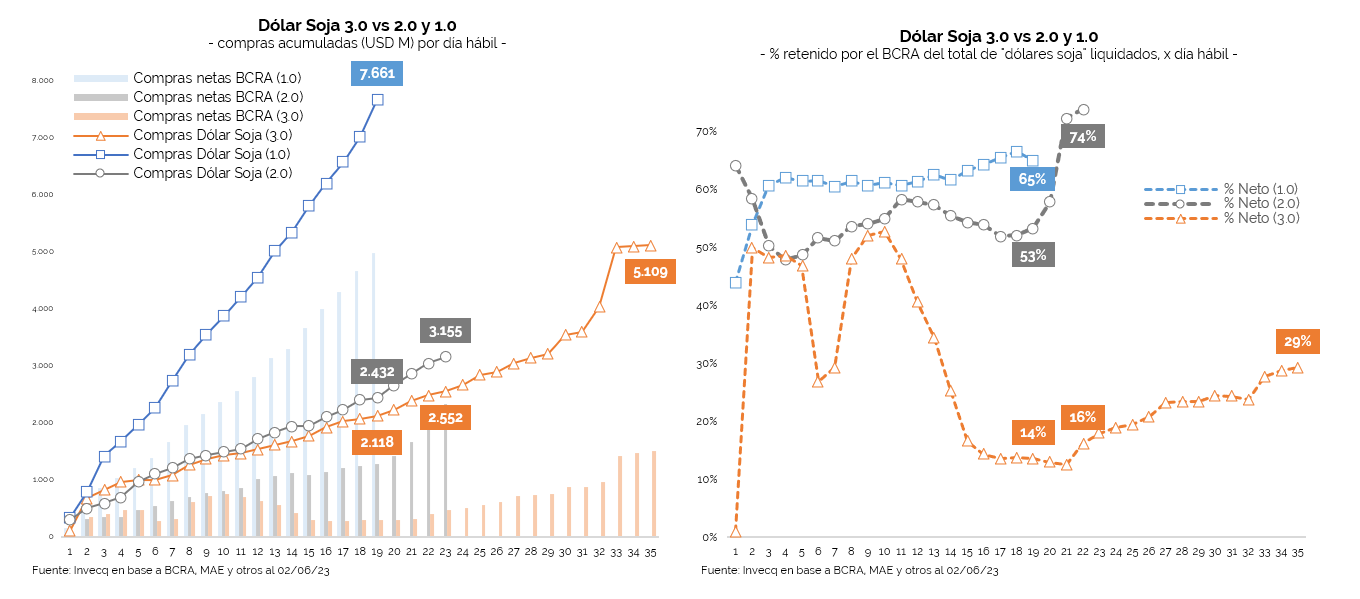

Finalizó el tercer Programa de Incremento Exportador (PIE), conocido comúnmente como “Dólar Soja”. En esta edición, el agro liquidó en torno a USD 5.100 M, un 33% menos que la primera versión, y un 62% más que la segunda (aunque la última contó con 12 días hábiles más, e incluyó más cadenas productivas).

Aunque se haya dado a entender que el objetivo original de USD 5.000 M fue cumplido, esto no es cierto: este número hacía referencia nada más a las liquidaciones del complejo sojero, mientras que los USD 5.100 M liquidados incluyen otros productos de economías regionales.

El magro desempeño de la tercera edición del programa era algo esperable, principalmente por i) el fuerte impacto de la sequía, ii) un tipo de cambio diferencial ($300 por dólar) no tentador para el productor -dado el precio al cual se venía comercializando la soja antes del PIE III-, y iii) la importante volatilidad cambiaria de algunas semanas de abril-mayo.

Por otro lado, y aún más importante, el BCRA pudo retener menos del 30% de lo liquidado; ratio que había sido 74% en la segunda edición, y el 65% en la primera.

De esta manera, pese a que la autoridad monetaria acumule 15 jornadas consecutivas de compras netas en el MULC, la sangría de reservas no se detiene; y hoy se encuentran en niveles sumamente preocupantes. A saber: las reservas netas rondan los USD -1.350 M (utilizando la metodología del acuerdo con el FMI), mientras que las líquidas los USD -7.100 M (en su versión más estricta).

En este contexto se encuadran las últimas medidas y anuncios del Gobierno:

1) Se endurecieron las restricciones para el sector automotriz, al extenderse los plazos de acceso al MULC para el pago de importaciones de vehículos y autopartes.

2) Los gobiernos locales que deban cancelar vencimientos de capital en moneda extranjera solo podrán obtener el 40% del total en el MULC, mientras que el 60% restante deberá ser refinanciado. Esta medida da cuenta de la desesperación del BCRA, ya que el ahorro de divisas sería menor a los USD 300 M.

3) Se ampliaría el swap con China por USD 5.000 M. Si bien trascendió que este monto sería de “libre disponibilidad” (una vez agotado el primer tramo de ampliación, que ya se encuentra en las arcas del BCRA), el comunicado oficial no menciona explícitamente esto, sino que da a entender que será utilizado en el intercambio comercial con China.

De esta manera, en medio de la renegociación del acuerdo con el FMI (¿se adelantarán desembolsos?, ¿cambiará el perfil de vencimientos?), el Gobierno sigue utilizando la misma receta de los últimos meses: ajustar las restricciones cambiarias e intentar conseguir dólares por cualquier canal posible, para evitar a toda costa un salto discreto del tipo de cambio oficial antes de las elecciones. ¿Aguantará el “Plan Llegar”?

[1] Promedio ponderado por VE adjudicado, excluyendo títulos que pueden utilizarse como encajes.