La semana estuvo cargada de novedades económicas en el plano local e internacional, especialmente en materia de precios y financiera. En el ámbito local, la inflación aceleró al 6% mensual, dos puntos por encima de la inflación mensual que debería promediar el año para que la inflación anual del 2023 cierre en 60% como pautó el Gobierno. A su vez, el Tesoro sorteó exitosamente la primera licitación del mes y dejó algunos aspectos interesantes para analizar.

Según el INDEC, la inflación de enero se aceleró respecto de los meses previos: alcanzó el 6% mensual y la interanual ya roza los tres dígitos (98,8%). Las mayores subas se dieron en “Recreación y Cultura” (+9% mensual), donde incidieron los ajustes de precios en plena temporada alta del turismo. A su vez, dos divisiones de elevados componentes regulados (“Comunicaciones” y “Vivienda, agua, electricidad, gas y otros combustibles”) aumentaron un 8% producto de los ajustes de tarifas de servicios públicos y por las subas en telefonía e internet.

Como era de esperarse, “Alimentos y Bebidas” (que pondera más de un cuarto del IPC) tuvo la mayor incidencia en el aumento del índice y aumentó un 6,8% mensual (vs 4,8% promedio los tres meses previos). Según los relevamientos del INDEC en GBA, las mayores subas se dieron en frutas (+11,6%), verduras[1] (16,7%, donde se destaca especialmente la del tomate redondo de 65% mensual) y aguas y bebidas (+10%). La aceleración en “Alimentos y Bebidas” se dio a pesar de una suba de precios en “Carnes y derivados” informada menor a la que podría haberse esperado a priori. Puntualmente, “Carnes y derivados” aumentó 3,9% en enero en GBA según el INDEC.

Vale la pena destacar una cuestión al respecto. El INDEC releva precios en puntos de venta tradicionales (carnicerías para este caso) una vez al mes, dos veces al mes en el caso de supermercados y, también, de forma centralizada telefónica o electrónicamente. La muy pronunciada suba del precio del novillo y novillito en pie en el mercado de Cañuelas (el ex mercado de Liniers) desde que comenzó el año (más de 50% ambos solo en enero y febrero) que, según nuestras mediciones, sí impactó en las góndolas en enero (y siguió haciéndolo en febrero) no necesariamente tuvo que haberse visto reflejado en el relevamiento del INDEC por los motivos mencionados. No obstante, sí sería esperable que dichas alzas se observasen en el dato de febrero, que conoceremos a mediados de marzo. Este es un primer aspecto que nos inclina a pensar que la inflación de febrero puede mantenerse en niveles elevados.

A su vez, “Prendas de Vestir y Calzado” y “Educación” tuvieron aumentos mensuales a nivel nacional muy bajos (2,3% y 1,1% respectivamente) en comparación con el Nivel General de precios. Este tipo de dinámicas habitualmente se observan en ambas divisiones por las liquidaciones de temporada de verano y la escasa actividad educativa durante enero. Muy posiblemente aceleren en los próximos meses, especialmente marzo, otro factor que nos inclina a pensar que la inflación podría mantenerse en estos niveles (o más) los próximos dos meses.

Por último, resalta la dinámica reciente de los precios “regulados”, aquellos bienes y servicios cuyos precios están sujetos a regulación o tienen alto componente impositivo bajo la definición del INDEC. Desde octubre se observa una aceleración en esta categoría: promediaron un aumento mensual del 6,2% en el último trimestre del 2022 (+1,2 p.p. vs la mensual promedio de los nueve meses previos). Incluso, aceleraron en enero: +7,1% mensual.

Este es un año electoral particular: se requiere una cierta prudencia fiscal no solo por el acuerdo con FMI, sino también porque lo demanda la delicada situación que atraviesa la macro. Muy posiblemente el mayor esfuerzo por el lado del gasto provenga del gasto en subsidios económicos, a pesar de que corregir tarifas tiene un impacto inflacionario de corto plazo. Nuevamente Argentina enfrenta las consecuencias de los atajos de corto plazo: retrasar los precios regulados juega a favor de la inflación en el muy corto plazo; un tiempo después, generalmente, se materializa en una mayor inflación al momento de corregir los desequilibrios fiscales-productivos que causa el atraso inicial.

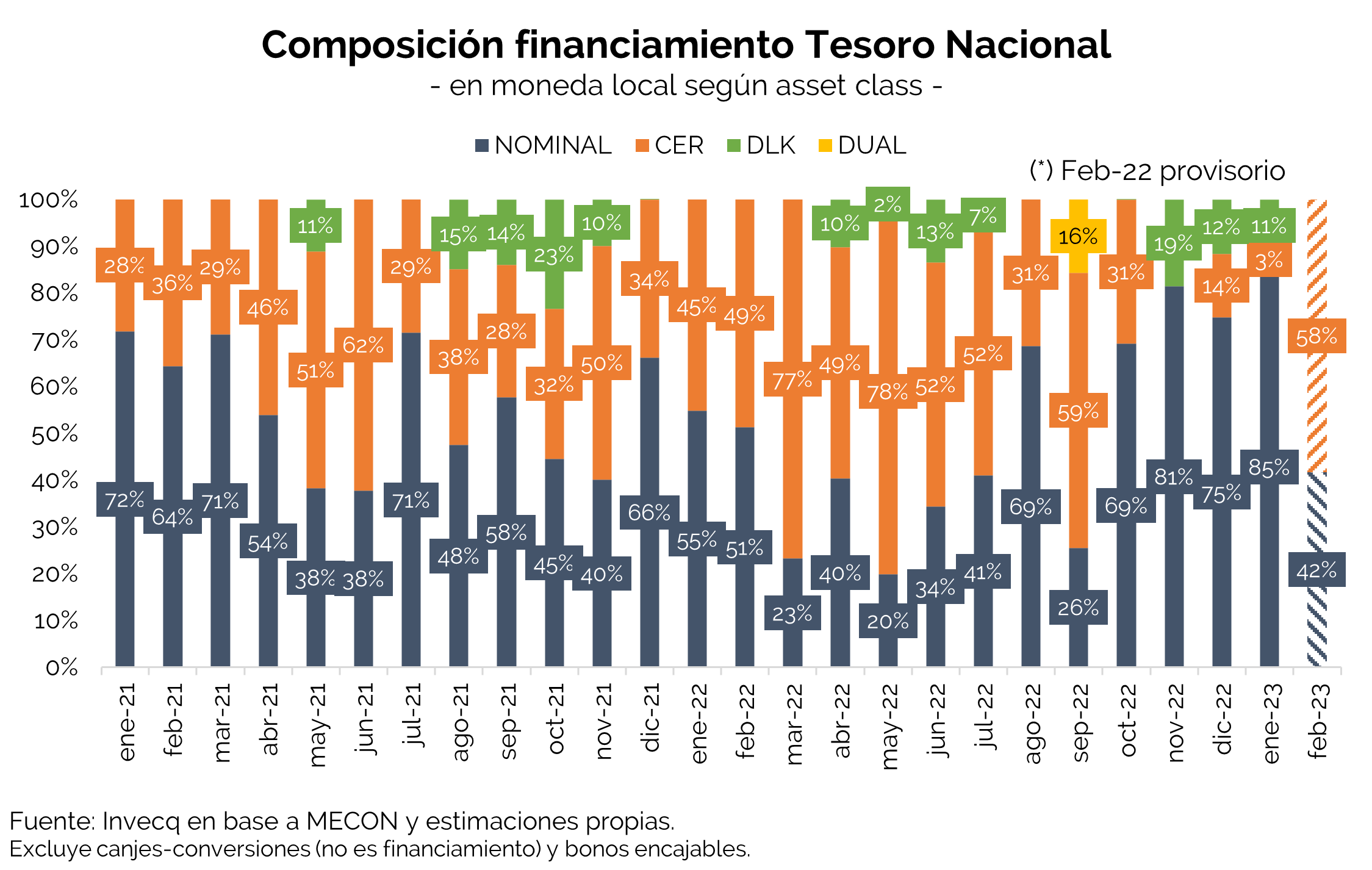

En el plano financiero, el Tesoro aprobó el primer test del mes y consiguió financiamiento por poco más de ARS 416 MM (vs vencimientos que enfrentaba actualmente por aproximadamente ARS 300 MM y ARS 500 MM en el total de febrero). Algunos comentarios al respecto:

- Nuevamente BOTES. 9,1% del financiamiento total correspondió exclusivamente al TB27P, un bono del Tesoro (“BOTE”) BADLAR en pesos con vencimiento a fines del 2027 que los bancos pueden utilizar para integrar encajes. Así, por cuarto mes consecutivo el Tesoro acudió a esta estrategia que representó un 10% del financiamiento bruto del 2022 (29% del financiamiento neto). Excluyendo este bono del análisis, las condiciones de colocación empeoraron ligeramente para el Tesoro.

- Se redujeron los plazos de colocación. El Tesoro colocó deuda a 3,2 meses (vs 4,1 en enero). Esto se debió exclusivamente a los plazos de colocación de instrumentos no indexados (LEDES y LELITES), que se redujeron a 2,2 meses (vs 3,6 y 3,5 en diciembre y enero respectivamente). Con respecto a la deuda CER, el Tesoro colocó a 4 meses, al igual que en el promedio de enero.

- Aumentaron las tasas tanto en LEDES como LECERS, aunque cayó mínimamente la tasa promedio en instrumentos nominales. El Tesoro convalidó mayores rendimientos en LEDES (118% TEA vs 112% y 114% los dos meses previos) y en LECERS (5,2% TNA vs 3% a 4,9% en los últimos tres meses). No obstante, considerando también las LELITES, el Tesoro colocó deuda nominal a una tasa promedio ponderada del 110% TEA, uno a dos puntos por debajo de las de los últimos 4 meses. [2]

- Creció la proporción de deuda CER (deuda indexada a la inflación). En conjunto con la reducción de los plazos, este es el principal aspecto para tener en cuenta. Excluyendo el TB27P, 58% del financiamiento correspondió a la LECER de junio, único instrumento indexado a la inflación ofrecido. Aunque todavía resta una licitación en febrero, este es un cambio importante respecto de meses anteriores (ya que prácticamente no hubo demanda por títulos CER entre noviembre y enero) y posiblemente obedezca a la aceleración inflacionaria reciente… y futura.

En resumen, si bien el Tesoro sorteó la primera prueba del mes, las condiciones financieras empeoraron ligeramente. A pesar del recrudecimiento inflacionario y de la mayor tasa convalidada en LEDES por el Tesoro (techo del “corredor de tasas”, estrategia bajo la cual el BCRA toma la decisión de modificar o no la Leliq, tasas de plazo fijo mínimas, pases, etc), el BCRA no modificó las tasas. Todavía resta una segunda licitación en febrero para poder hacer el balance completo del primer bimestre y analizar con qué nivel de “colchón” llegará el Tesoro de cara a los mayores desafíos (entre abril y septiembre vencen más de ARS 12 MM). De momento, el Tesoro parecería estar juntando el financiamiento necesario sin correr grandes riesgos en cuanto al tipo de instrumentos ofertados y los plazos de colocación. El cómo rolear deuda post 2023 continúa siendo una incógnita.

[1] Verduras, tubérculos y legumbres.

[2] Con relación a la suba de tasas en LECERs cabe destacar que influye una cuestión de arbitraje entre los retornos de las LEDES y la inflación que devengaron y se espera que devenguen las LECERS en el corto plazo. En resumen, el Tesoro convalidó retornos en línea con los del mercado secundario en ambos casos.