Habiendo pasado más de una semana desde que se conoció el dato de inflación de marzo, el panorama no parece mejorar. Además de haber sido la variación mensual más alta de los últimos 20 años, refleja una considerable dispersión de precios relativos, propia de un régimen de alta inflación. En estos casos se pierden las referencias y, más particularmente en el contexto actual, esto se profundiza por el accionar de un Estado que pone parches a medida en diferentes áreas y sectores con una ausencia completa de un programa general y consistente de todas las variables de la economía. En efecto, al analizar el aumento acumulado del primer trimestre del año, que alcanzó el 16,1%, vemos que de las 12 divisiones de bienes y servicios que releva el Indec, 8 tuvieron variaciones que distan en al menos 3 puntos porcentuales del nivel general. Adicionalmente, el tipo de cambio oficial escaló solo un 7,5% en los primeros tres meses del año, menos de la mitad de la suba del resto de los precios de la economía. Es decir que la dinámica inflacionaria se está despegando notablemente de la dinámica cambiaria y tomando “vida propia”.

Dentro de este desigual aumento de precios, los alimentos fueron los que sufrieron el mayor incremento, escalando un 20,9% en el trimestre. Como consecuencia, se observa una marcada correlación con la Canasta Básica Alimentaria, la cual se incrementó en igual proporción. De esta manera, en el mes de marzo una familia tipo necesitó $40.000 para no caer en la indigencia, y $90.000 para no ser considerada pobre. Sin embargo, lejos de ser un problema concentrado en los alimentos, si observamos los aumentos acumulados en los últimos doce meses encontramos a la indumentaria escalando 67,3% más de 10 puntos porcentuales por encima del promedio y los restaurantes y hoteles subiendo 67,8%.

Si bien es probable que el dato de marzo haya sido el más alto del año, no hay razones para creer que en el corto plazo se logre una baja considerable de la inflación. Aunque el Banco Central está llevando adelante un apretón monetario, con una caída de $140.000 millones de pesos de la Base Monetaria en el primer trimestre, sus efectos no van a ser visibles en lo inmediato y puede que nunca llegue a concretarse si las variables fiscales no evolucionan a la par de las monetarias como parece ser la tendencia.

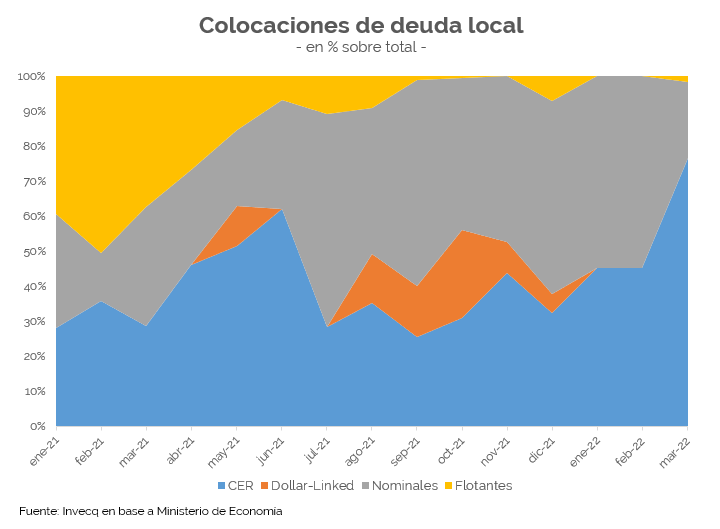

Al mismo tiempo, la política de suba de tasas tiene un límite, ya que incrementos elevados pueden generar expectativas de mayores aumentos de precios futuros, posicionándose como única ancla nominal de corto plazo. Por el lado del Tesoro, el principal y casi único medio que ha encontrado para captar fondos han sido los bonos CER, atados a la inflación. Sin dudas, el mercado percibe dificultades en el horizonte macroeconómico, por lo que demanda estos instrumentos indexados que ya totalizan un stock de 71.000 millones de dólares, un nuevo estímulo para la emisión futura y posterior inflación.

A esto se agregan noticias que sí tendrán un impacto directo sobre la inflación, como aumentos en el programa de Precios Cuidados, subas en los montos de la Tarjeta Alimentar, y el paquete de asistencia social anunciado el lunes por el presidente. Todos ellos buscan mitigar el efecto que la suba de precios tuvo sobre las clases bajas, pero suman más presión aun a la inflación. A lo que se agrega el efecto del dólar, que se mantuvo relativamente estable hasta marzo, pero en abril ya acumula casi un 3% de suba y profundiza esta tendencia alcista para no quedar atrasado respecto a los niveles acordados con el FMI. Mientras se mantenga la alta inflación, y se consolide el fortalecimiento del dólar por la suba de tasas de la FED y consecuente pérdida de valor de las monedas de la región, mayor será la necesidad de devaluación del peso, con su peligroso traspaso a precios.

Pero más directo y claro es lo que está sucediendo en el terreno de las paritarias, las cuales se están acomodando a un escenario de inflación piso del 60%. En este contexto, no son pocos los sindicatos que reabrieron las paritarias 2021, para sumar un ajuste adicional en los primeros meses del corriente año. En cuanto a las discusiones salariales por el período 2022, las mismas se están negociando por períodos cortos, en promedio de 6 meses, y apuntando a un incremento donde el piso se ubica cómodamente en el 50% para el año.

Todos estos factores hacen pensar en una inflación no menor al 5% en abril, y persistentemente alta en el corto plazo, alejándose cada vez más del 43% anual planteado en el acuerdo con el FMI, tan solo unas semanas atrás.