La estrategia gradualista de ajuste del déficit fiscal que implementó con distintas velocidades el gobierno de Mauricio Macri era fuertemente dependiente de la disponibilidad de financiamiento: el gradualismo implicaba comprar tiempo, es decir conseguir deuda para ir atravesando el camino. Por lo tanto, era bien conocido que, en caso de presentarse restricciones en el acceso al crédito, el programa comenzaría a crujir.

Fue lo que pasó el año pasado, y el motivo que determinó la necesidad de recurrir al Fondo Monetario Internacional y a la emisión de Letras de corto plazo, en lugar de bonos con vencimientos más espaciados en el tiempo. Sin embargo, cuando parecía estabilizado este frente, el evento electoral de las PASO implicó un nuevo shock para el programa financiero del gobierno.

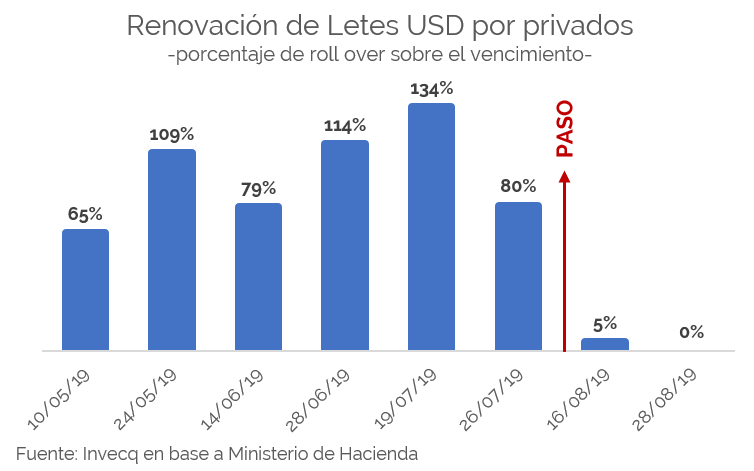

Como puede apreciarse de forma muy clara en el siguiente gráfico, la renovación de Letes en dólares por parte de los tenedores privados mostraba un porcentaje muy alto durante los meses previos a las elecciones primarias. En promedio, el 97% del stock que vencía era refinanciado por los acreedores. De esta forma, el Ministerio de Hacienda podía ir renovando en cada vencimiento casi la totalidad de la deuda que vencía, y no necesitaba acudir a la caja para cancelar sus obligaciones; ejercicio que hacen constantemente todos los países del mundo.

Sin embargo, el resultado inesperado de las PASO generó un quiebre en las expectativas del mercado sobre el futuro. La amplia diferencia a favor de Alberto Fernández en las elecciones primarias fue leída por el mercado como una diferencia muy difícil de revertir por parte del gobierno de Macri. Este cambio en el set de probabilidades sobre quién será el próximo presidente del país generó un colapso en la intensión de renovación de deuda por parte de los tenedores privados.

En la primera licitación posterior a las PASO, el 16 de agosto, el volumen de renovación fue solo del 5% del capital vencido. Lejos de mejorar, en la segunda licitación llevada a cabo esta semana no hubo intención (al menos a tasas razonables) por parte de ningún tenedor de deuda de renovar sus tenencias y la ronda fue declarada desierta. Esto significa que el Ministerio de Hacienda tuvo que efectivizar el pago del vencimiento de la deuda. El mecanismo de refinanciación permanente del que hacía uso el gobierno hasta antes de las PASO se rompió y lo obligó a pagar los vencimientos con dólares cash, erosionando las reservas internacionales en el BCRA.

El temor que tienen los acreedores argentinos a un posible default durante el gobierno de Alberto Fernández genera que no deseen continuar financiando al país, y que exijan el pago de sus tenencias, lo que termina generando una situación de iliquidez en el presente que adelanta los acontecimientos y pone en riesgo de incumplimiento de pago al actual gobierno.

Hay varios elementos que generan desconfianza sobre un eventual gobierno neo-kirchnerista a partir del 10 de diciembre.

- En primer lugar, la historia: el último recuerdo que tiene el mercado del gobierno kirchnerista es un gobierno que dejó el poder hace cuatro años en default y con un fuerte control al flujo de capitales. Es decir, todo muy alejado del clima market-friendly que requiere una estrategia que tiene como principal aliado al mercado voluntario de deuda. Con antecedentes tan consistentes, las declaraciones que puedan hacer en este momento son contrastadas permanentemente con la forma de ejercer el poder en el pasado.

- En segundo lugar, el cambio en la trayectoria fiscal futura: lejos del compromiso que muestra la gestión actual con la búsqueda de la austeridad fiscal y el superávit primario, no existe una sola propuesta del Frente de Todos que no requiera de una expansión del gasto, algo infinanciable para los niveles de deuda que ya muestra hoy la economía del país. Es decir que no solo se percibe una baja voluntad de pago sobre la deuda ya tomada, sino que se delinea un escenario futuro que requiere de mayor endeudamiento. ¿Por qué habría voluntad de continuar financiando a alguien que necesitará más deuda que la actual y no demuestra capacidad de pago sobre la ya tomada?

- Por último, el factor que terminó de desatar el temor del mercado fueron los trascendidos de la reunión de este lunes entre Fernández, parte de su equipo económico y el FMI. Luego de la misma, el Frente de Todos difundió un comunicado donde hace responsable de la crisis al gobierno actual y al FMI por las políticas de ajuste implementadas, una nueva señal del alejamiento que tendrían de cualquier política conservadora en cuanto al manejo de las finanzas públicas. A su vez, junto con el comunicado, hicieron trascender supuestas declaraciones del equipo del FMI sobre un pedido de adelantamiento de elecciones. Declaraciones que tuvieron que ser desmentidas oficialmente por el organismo. Esto último fue leído por el mercado como una ruptura en la incipiente relación entre el FMI (principal acreedor de Argentina) y el posible nuevo gobierno del país.

En este contexto, el Ministerio de Hacienda anunció el reperfilamiento de la deuda. Reperfilar significa renegociar los plazos de vencimiento de la deuda, en principio sin ninguna otra característica a revisar: sin quitas de capital ni intereses. Dada la baja aceptación de renovación de letras, si el gobierno debiera cancelar todos los vencimientos en efectivo que quedan por delante, las reservas del BCRA se verían muy disminuídas, lo que restaría poder de fuego para intervenir en el mercado y defender la paridad cambiaria en torno a los 60 pesos, que incluso el propio Fernández declaró que considera un precio razonable.

La implementación de estas medidas sobre la deuda argentina llevó a una calificación de “default selectivo” que en principio sería revisada hoy mismo, una vez que esté reglamentada la modificación. En relación a todos los bonos del Tesoro, el reperfilamiento será voluntario y cada tenedor podrá elegir si desea o no tener una extensión en los plazos de sus bonos. En relación a las Letras (de corto plazo), el ofrecimiento será voluntario para las personas físicas que hayan invertido en deuda del Tesoro, y compulsivo para los grandes inversores institucionales. Simultáneamente comenzaría a negociarse el diferimiento de los pagos al FMI, que tienen previsto comenzar en el segundo semestre del 2021. Con estas medidas, el gobierno busca “patear” la cancelación de unos 8.000 millones de dólares que debiera hacer hasta fin de año y que no tenía previsto debido a que hasta antes de las PASO se iban renovando permanentemente.

La situación financiera del país es muy delicada, y lo más preocupante es que hasta el momento el oficialismo y la oposición (que ya se autopercibe como oficialismo desde diciembre) no han podido acordar una estrategia colaborativa de equilibrio. Esto lleva a que el gobierno deba recurrir a medidas audaces, que pueden tener poco efecto si la actitud de Fernández no cambia en el corto plazo.