Esta semana hubo novedades tanto en el plano internacional como local. En relación con el primero, todos los ojos estuvieron puestos en la suba de tasas de la Fed. ¿Habrá sido la última? La autoridad monetaria dejó entrever que sí. Por su parte, el mercado pronostica que la Reserva Federal no solo no incrementará más las tasas sino que comenzará a reducirlas a partir de septiembre. ¿Realidad u optimismo? A priori parecería más lo segundo. Por otro lado, en el plano local, la cotización de los dólares alternativos y la brecha cambiaria se mantuvo relativamente estable en la primera semana de mayo. ¿Esta calma llegó para quedarse? El preocupante nivel de reservas netas -en terreno negativo-, los importantes desequilibrios acumulados en materia fiscal y monetaria, y una inflación cómodamente por encima del 100% anual no permiten ser muy optimistas al respecto.

Plano internacional: nueva (¿y última?) suba de tasas de la Fed

Tal como adelantamos en el resumen semanal, el Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) decidió este miércoles incrementar la tasa de política monetaria en 25 pb -en línea con lo esperado-, llevándola al rango 5,00% – 5,25%. De esta manera, se alcanzó el nivel más alto desde 2007.

Tras diez aumentos consecutivos en poco más de un año, ¿habrá sido este el último? Algunos indicios sugieren que sí. En primera instancia, hubo una diferencia importante en el comunicado de prensa del FOMC. A saber: la Fed sugería en marzo -reunión anterior- que endurecimientos adicionales podían ser convenientes en pos de alcanzar el objetivo de inflación de largo plazo (2%). Sin embargo, dicha frase no se incluyó en el comunicado de prensa de esta semana. Por otro lado, el rango actual de 5,00% – 5,25% coincide con las proyecciones que publicó la propia Fed en marzo -mediana de 5,1%-.

¿Qué espera el mercado? A diferencia de la Fed, hoy el mercado proyecta que se reducirá el nivel de tasas hasta dos o tres veces en lo que resta del año -a partir de septiembre-.

¿Tiene sustento este pronóstico? Si bien la quiebra del Silicon Valley Bank -entre otros- encendió luces amarillas sobre la estabilidad del sistema financiero global y puso algo de “presión adicional” sobre la Fed, lo cierto es que los principales indicadores que ésta observa no parecen sugerir un relajamiento monetario. En primer lugar, a pesar de que el pico inflacionario de 2022 haya quedado atrás, los niveles actuales aún se encuentran bastante por encima de su objetivo de largo plazo (2% anual). De hecho, la medición núcleo -que excluye energía y alimentos, ítems volátiles- corrió a un ritmo anualizado de 5,3% durante Q1. Además, el mercado laboral continúa fuerte: la tasa de desempleo fue de 3,4% en abril (-0,1 p.p. en relación con marzo), la menor de los últimos 53 años.

En resumen, tanto la proyecciones de la Fed como los principales indicadores que ésta sigue para definir su política monetaria sugieren que el ciclo de subas habría finalizado, pero que recién en 2024 comenzaría la reducción de tasas. De concretarse este pronóstico, y en caso de que el mercado no vaya corrigiendo sus proyecciones, puede haber un repricing importante en los activos financieros, agregando un pizca de volatilidad adicional a un ya de por sí desafiante escenario internacional en 2023.

Plano local: calma (¿transitoria?) tras la corrida de la semana pasada

Tal como analizamos en la última entrega, la cotización de los dólares alternativos se disparó a una velocidad preocupante a finales de abril. Sin embargo, esta semana se calmaron un poco las aguas: el precio del blue y del Contado con Liquidación (CCL) cerró en $477 y $433 (GD30) -respectivamente-, tras haber alcanzado picos de $495 y $459 hace tan solo unos días. Por su parte, la brecha cambiaria se mantuvo estable en torno al 110% -para el caso del blue– y 90% -en relación con el CCL-.

En parte, la corrida había comenzado a ceder hacia fines de la semana pasada tras la suba de tasas del BCRA, la fuerte intervención en el mercado secundario por parte de los organismos públicos, y la aceleración en el ritmo del crawling-peg (convalidando una mayor nominalidad; lo que, sumado a la volatilidad cambiaria, sin duda se traducirá en una escalada de los precios internos).

A lo anterior se le sumó la Resolución General 959/2023 publicada por la Comisión Nacional de Valores (CNV), que introdujo nuevos límites en la operatoria de dólares financieros desde el 2 de mayo: quienes mantengan posiciones tomadoras en cauciones y/o pases no podrán realizar operaciones de venta con liquidación en moneda extranjera -sea MEP o CCL-. De esta manera, el Gobierno busca restringir el volumen de los títulos operados en este segmento, y por consiguiente tener mayor poder de fuego en sus intervenciones.

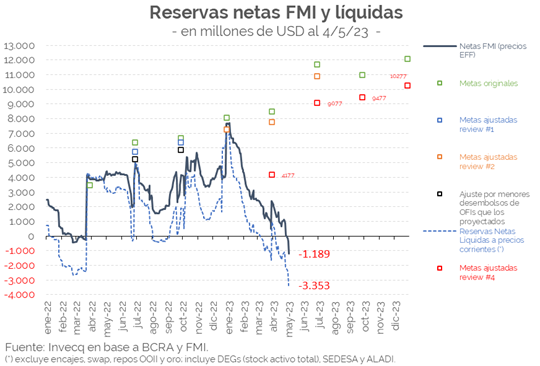

Ahora bien, ¿esta calma llegó para quedarse o es transitoria? La situación en materia de reservas continúa siendo sumamente preocupante, y ninguno de los fundamentals macro garantiza que la -relativa- estabilidad persista en el tiempo. De hecho, esta semana las reservas netas -bajo la metodología del FMI- entraron en terreno negativo y ya superan los – USD 1.000 M, encendiendo luces amarillas/rojas de cara a lo que viene.

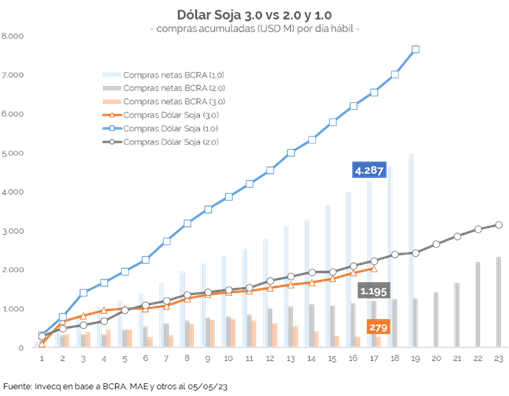

El Gobierno necesita dólares a toda costa. Los resultados de la principal herramienta con la que el oficialismo esperaba contener la sangría del BCRA -el “Dólar Soja/Agro 3.0”- sigue estando por debajo de la expectativa original. La magra liquidación del campo se explica por varios factores: el impacto de la sequía, la disparada de los dólares alternativos, y un precio ($300 por dólar) que no luce tentador para el productor.

Si se compara con las ediciones anteriores, la diferencia es abismal: el BCRA pudo comprar -neto- tan solo USD 279 M desde que se implementó el nuevo dólar diferencial, mientras que en las primeras dos ediciones del programa para este entonces había comprado USD 4.287 M y USD 1.195 M, respectivamente.

Lo cierto es que las perspectivas hacia adelante tampoco son favorables, dado que la sequía continuará golpeando a la oferta de divisas. El Gobierno buscará conseguir financiamiento de organismos internacionales -no suficiente-, utilizar el swap con China para el comercio bilateral -e implementar algún mecanismo similar con Brasil-, y en última instancia que el FMI adelante los desembolsos que había estipulado para el resto del año.

Por su parte, otro de los frentes golpeados por la sequía y en donde la Argentina arrastra un importante desbalance -exacerbando la volatilidad- es el fiscal. Este semana, tal como se comentó en el resumen semanal, se dieron a conocer los datos de la recaudación de abril, los cuales no fueron positivos. A saber: los recursos tributarios crecieron un 90,2% i.a. nominal, por lo que se habrían contraído en torno a 8% en términos reales. Esta caída se explica principalmente por los Derechos de exportación, que disminuyeron un notable 48% i.a. (-75% real). De esta manera, a pesar de que se venga ajustando el gasto primario desde la salida de Guzmán -a excepción de enero-, el recorte necesario para contrarrestar totalmente los menores ingresos luce irrealizable -más en un año electoral-.

En conclusión, si bien el Gobierno salió del “ojo de la tormenta” en el que se encontraba la semana pasada, nada indica que esta relativa calma vaya a persistir. De hecho, los principales indicadores sugieren todo lo contrario: la preocupante situación en materia de reservas, los importantes desbalances fiscales y monetarios acumulados, y una inflación corriendo cómodamente por encima del 100% anual auguran unos próximos meses sumamente delicados.