A medida que las reservas escasean, el poder de fuego del equipo económico se achica y surgen nuevas medidas para contener la pérdida de divisas del Banco Central. Esta semana no fue la excepción y se sumó como la medida número 13 desde que el inicio del gobierno para contener la presión sobre la demanda de dólares. Un nuevo, cepo del cepo.

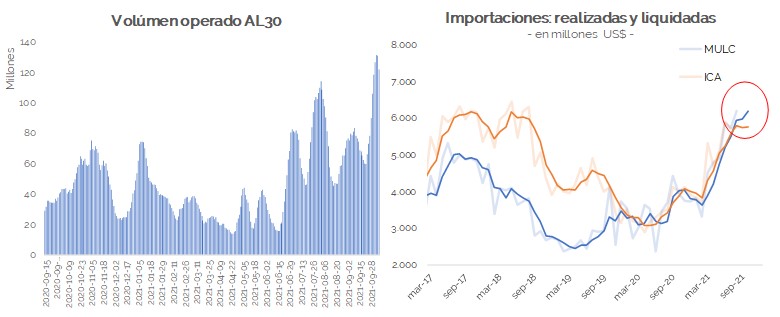

Para esta última, la CNV y el BCRA emitieron medidas conjuntas. En primer lugar, la CNV dispuso mediante la Resolución General 907 un límite de operatoria de 50 mil nominales semanales para la venta de valores negociables denominados en dólares y emitidos bajo ley local con liquidación en moneda extranjera considerando tanto operaciones MEP como Cable. Además, se aclara que solo se podrán cursar órdenes para concertar operaciones con valores negociables con liquidación en moneda extranjera o realizar transferencias de valores negociables desde o hacia entidades depositarias del exterior, si los 30 días corridos anteriores no se concertaron operaciones de venta de valores negociables nominados y pagaderos en dólares estadounidenses emitidos por la República Argentina bajo Ley Local, al a vez que se liberan las restricciones a la venta de valores negociables denominados en dólares y emitidos bajo ley extranjera. En síntesis, la entidad apunta a reducir un grifo por el cual pierde reservas a partir de la intervención en el mercado de Bonos via AL30, con el fin de reducir la brecha cambiaria y libera la operatoria de dólar financiero en la operatoria de bonos Ley Extranjera.

Por su parte, el BCRA modificó el mecanismo para el pago anticipado de importaciones, los que durante este mes se deberán cursar a partir del despacho a plaza de los bienes, lo que según cálculos propios del BCRA afectaría a un 13% de las mismas, dado que desde el mes de junio pagos por un valor superior al despacho de mercadería a plaza.

La intervención del BCRA en la brecha cambiaria generó un mayor incentivo a incrementar la operatoria de AL30 que se acercó a máximos esta semana. Por su parte, los importadores aprovecharon la brecha cambiaria como forma de cobertura frente a una eventual devaluación y adelantaron los pagos. Ambos ahora reducidos por las regulaciones.

No hay demasiadas sorpresas en vistas de lo que habíamos anticipado: las reservas netas son cada vez menos, las erogaciones presionan al alza a partir del resultado negativo para el oficialismo en las elecciones PASO y el acuerdo con el FMI dista de estar cerca de cerrarse, pese a que el gobierno afirme lo contrario.

La curva de futuros de ROFEX anticipa que el tipo de cambio mantendrá su ritmo de devaluación actual, cerca del 1% mensual hasta las elecciones y que a partir de ahí aumente a un ritmo mucho mayor incluso a los primeros meses del año 2020. Diciembre y enero, se posicionan como los meses de mayor aumento del ritmo de devaluación, incluso superando el 5% mensual. Escenario que compartimos, dado que la estrategia del equipo económico es sostener un esquema de Crawling Peg acelerado que comience a fin de año.

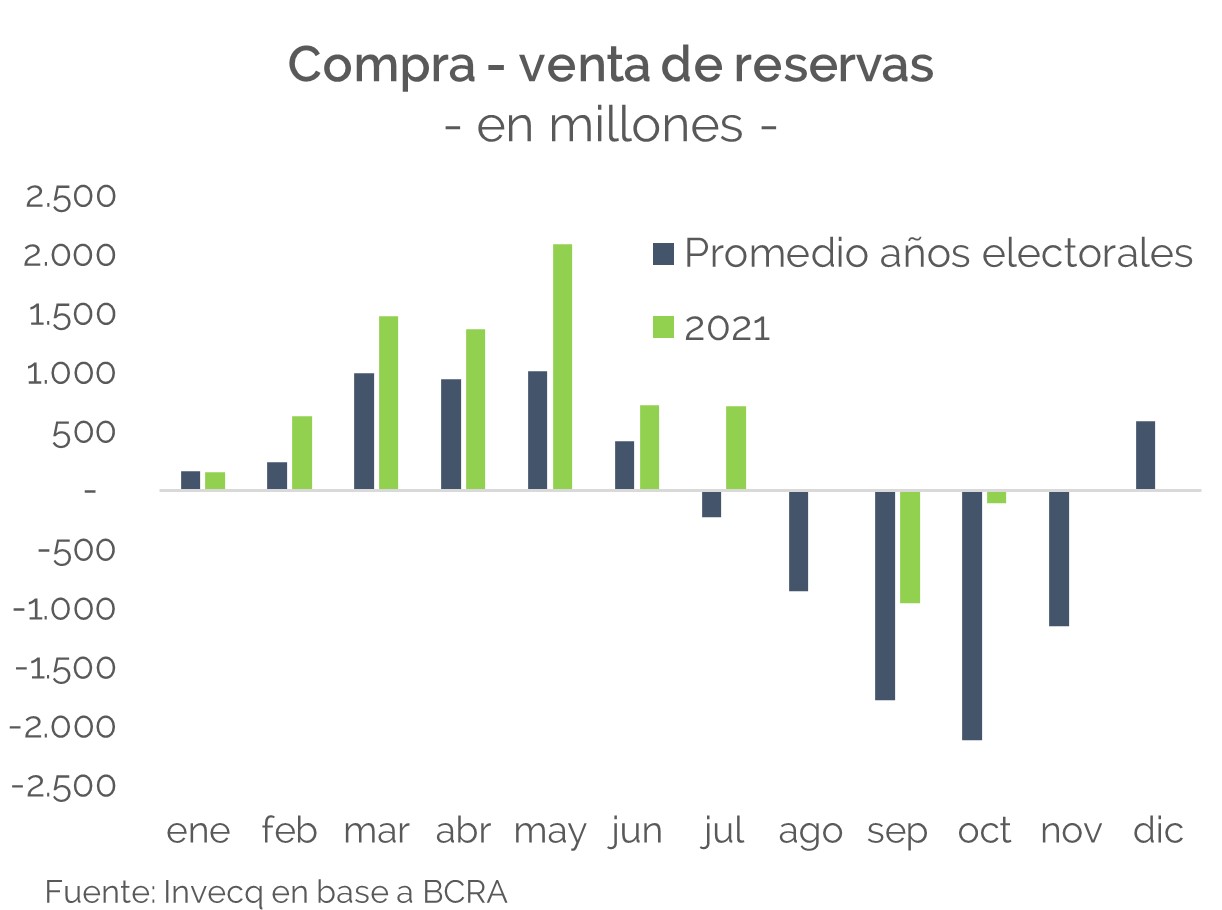

La historia indica que en los próximos meses las presiones cambiarias continuarán y pese a encontrarnos en uno de los mayores momentos de controles cambiarios y un tipo de cambio real que se encuentra en niveles más competitivos que en otros años electorales, la pérdida de reservas será inevitable. El inicio de septiembre nos encuentra con un total de US$ 2.900 millones de reservas netas, sin tener en cuenta los DEGs, de los cuales la mayoría se irá en pagos al FMI a fin de diciembre. No es imposible sostener este esquema cambiario a costa de resignar actividad económica, aunque sí parece improbable que un acuerdo con el FMI este cerca con un mercado financiero con tantas distorsiones. La devaluación de shock no es el camino buscado, aunque si no se aceleran las negociaciones con el FMI y se otorgan señales de mayor ordenamiento fiscal, el mercado puede forzar la profecía autocumplida que el gobierno no desea.