Dentro de exactamente un año, estará asumiendo al gobierno el nuevo presidente electo para gobernar el país durante el período 2019-2023. El escenario de competencia electoral es, por el momento, extremadamente incierto y la única certeza es que Mauricio Macri competirá en búsqueda de la reelección.

Más allá de que cada elección tiene sus particularidades en una multiplicidad de aspectos, se destaca un factor que convierte a las elecciones presidenciales 2019 en un rara avis a la luz del análisis histórico desde, por lo menos, el retorno de la democracia.

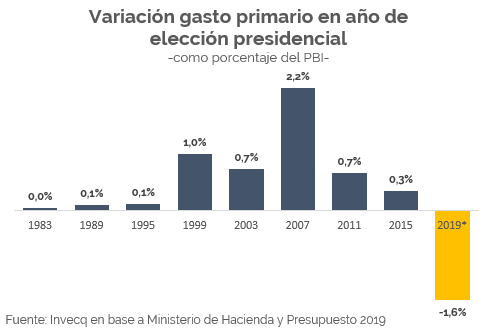

Tal como muestra el siguiente gráfico, las elecciones presidenciales del año próximo serán las primeras desde 1983 en desarrollarse en un contexto de caída (y fuerte caída) del gasto público. Algo que contradice a gran parte del desarrollo teórico de la economía política, según la cual el gasto público se encuentra gobernado por los ciclos políticos, observándose expansiones en los períodos en que hay competencias electorales.

Midiendo el gasto primario en relación al PBI, observamos que en 2019 el mismo tendrá una importante caída, del 1,6% del PBI. Este ajuste del gasto es una parte de la corrección de las finanzas públicas necesarias para cumplir con la meta de déficit fiscal primario cero. La otra parte la aportará la suba de algunos impuestos, fundamentalmente las retenciones a las exportaciones. En ningún otro año de elección presidencial se había observado, desde el 83, este fenómeno. En algunos años, el gasto había permanecido constante o con incrementos insignificantes mientras que en otros períodos el aumento fue considerable, y respondía a la intencionalidad de afectar la demanda agregada para crear un escenario de recalentamiento económico, cuyo rédito electoral ha sido constatado en innumerables ocasiones.

Los años que más se destacan son 1999 cuando el PJ pretendió mantenerse en el gobierno pasando el mando de Menem a Duhalde y en 2007, cuando Néstor Kirchner consiguió pasarle el poder a Cristina Fernández. En esta última oportunidad el principal factor de explicación de este crecimiento del gasto fue la primera moratoria que el kirchnerismo ofrecería a millones de personas en edad de jubilarse pero que no contaban con la necesaria cantidad de años de aportes.

Automáticamente, la pregunta que surge es: ¿busca el gobierno autodestruirse? ¿cómo pretende ganar una elección con esta política fiscal contractiva? Y las respuestas son más sencillas de lo que parecen. El convulsionado 2018 demostró que el gobierno no tiene otro camino. Le guste o no el ajuste, crea o no que hace más difícil ganar las elecciones, no tiene otra opción dado el nivel de endeudamiento público, el persistente déficit fiscal y el cierre de los mercados que venían financiándolo, que corregir los desequilibrios y disminuir sus necesidades de financiamiento.

Una vez entendido que es el único camino posible, surge otra pregunta: ¿no profundizará la recesión un ajuste fiscal debido a que reducirá la demanda agregada? Siguiendo con lo recién expuesto, como base, sea o no recesivo, no hay más opciones. En segundo lugar, y a la luz de las lecciones aprendidas en 2018, no hacer el ajuste no garantiza una economía en crecimiento. De hecho, la crisis macroeconómica que aún estamos atravesando, tiene su raíz en los enormes desequilibrios que el gobierno no había logrado corregir (y que algunos fueron incluso profundizados, según la opinión de varios analistas) a tiempo. Es decir, que si pasó lo que pasó en 2018 fue porque se cortó el financiamiento antes de que el gobierno haya hecho el ajuste, es una “crisis por desajuste”. Desde esta perspectiva, continuar en este sendero (aunque no sea fácticamente viable) no haría más que seguir exponiendo a la macroeconomía argentina a nuevos golpes.

La recuperación económica tendrá que venir pura y exclusivamente desde el sector privado, sin ningún estímulo por parte de la política fiscal. La corrección cambiaria debería aportar desde el impulso a las exportaciones netas, la desaceleración gradual de la inflación como consecuencia de la estabilización cambiaria y un mayor control fiscal y monetario permitirá una recuperación consistente de los ingresos reales a partir de marzo, así como también de la intermediación crediticia, y la ausencia de desastres climáticos como la sequía de la campaña pasada debería derramar desde la agroindustria hacia el resto de la economía. El aporte de la política económica será, en todo caso, indirecto: corregir los desequilibrios para tratar de blindar lo mejor posible a la economía ante problemas que puedan surgir desde el exterior.

El resultado de todo esto es incierto y se pueden elaborar escenarios positivos y negativos, según los supuestos que se utilicen y las distintas probabilidades de ocurrencia que se les asignen. El desempeño económico influirá sin dudas en la contienda electoral, así como también la mayor o menor certidumbre acerca de un futuro resultado en las elecciones afectará a la economía. Pase lo que pase, lo seguro es que la de 2019 será, desde el punto de vista de la política fiscal, una elección histórica.

–

Suscríbase sin cargo a nuestro Newsletter

–